甲骨文一财季云基础设施收益超出预期,与亚马逊AWS合作,盘后涨幅超过9%

甲骨文第一财季的收入、利润和备受关注的云基础设施收入均超出预期,称与亚马逊 AWS 签署的阴天协议是一个“里程碑”事件,客户很快就能在每一个超大规模(Hyperscaler)最新的甲骨文数据库系统用于云中,来自 AI 需求前景乐观,使其股价在盘后大幅上涨。 9%。

9 月 9 周一美股交易结束后,数据库软件和云服务龙头甲骨文发布截止日期 8 月份的 2025 财务年度第一季度财务报告,投资者重点关注 AI 在需求驱动下,公司云基础设施收入增长。

1)主要财务数据:

营业收入:同比增加 7% 至 133 十亿美元,分析师期待 132.3 亿美元;其中,备受关注的云基础设施营收同比增长 45% 至 22 十亿美元,分析师期待 21.8 亿美金。

EPS:非 GAAP 规格下,同比增长长 17% 至每股收益 1.39 分析师期望的美金 1.33 美金;GAAP 规格下,同比增长长 20% 每股收益被稀释后 1.03 去年同一美元 0.86 美金。

运营利润:非 GAAP 规格下,按固定汇率计算同比增长 14% 至 57 十亿美元,分析师期待 55.9 亿美金;GAAP 规格下以 40 亿美金。

运营利润率:非 GAAP 规格下以 分析师期望的43% 42.2%,GAAP 规格下以 30%;

纯利润:非 GAAP 规格下,同比增长 18% 至 40 亿美金,GAAP 规格下以 29 亿美金;

股东回馈:每季度现金股息为每股 0.40 美元,股息将支付 2024 年 10 月 10 每日收盘前登记的股东,支付日期为 2024 年 10 月 24 日。

2)分项业务数据:

剩下的履约义务(RPO):同比增加了这一关键指标 53% 至 990 亿美元,创下公司新高;

云牌照和本地牌照收入:同比增长 7% 至 8.7 亿美金;

云收益(IaaS 加 SaaS):同比增加 21% 至 56 十亿美元,分析师期待 56.1 亿美金;

云应用在其中(SaaS)收入同比增长 10% 至 35 十亿美元,分析师期待 34.1 亿美金;Fusion 云 ERP(SaaS)收入同比增长 16% 至 9 亿美金;NetSuite 云 ERP(SaaS)收入同比增长 20% 至 9 亿美金。

3)未来业绩指导:

第二财季调整后,甲骨文估计 EPS 为每股收益 1.45 至 1.49 美元。收入将同比增长 8% 至 10%。其中,云收入将同比增长 24%-25%。预估 2025 财政年度支出同比翻倍,营收出现两位数百分比增长。

新增第一财季 42 份云 GPU 签订合同,价值 30 十亿美元。强大的合同积压将支持收入。 2025 财年持续增长。

最大的新闻是亚马逊 AWS 甲骨文最新技术签署了阴天协议。 Exadata 硬件和数据库软件 23ai 版将嵌入到 AWS 今年的云数据中心 12 月上线时,AWS 顾客可以轻松方便地浏览甲骨文数据库。

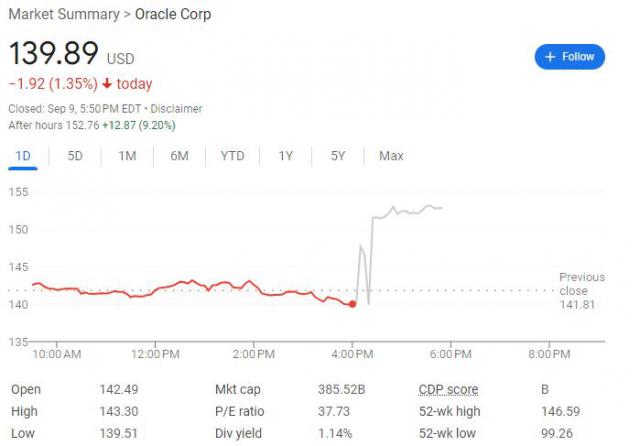

财务报告公布后,周一收跌 1.4% 甲骨文盘后大幅上涨 9%。这只股票今年累涨约。 跑赢标普市场32%。

甲骨文称为亚马逊 AWS签署的多云协议是“里程碑”,促进利润增长加速

甲骨文 CEO 卡兹(Safra Catz)“随着云服务成为甲骨文最大的业务,营业利润和每股收益的增长都加快了”在财务报告中表示。

公司董事长兼首席技术官埃里森(Larry Ellison)更加具体的解释称:

"甲骨文在世界各地都有 162 一个云数据中心正在运行和建设中。这些数据中心中最大的是 800 兆瓦,将包含数英亩英伟达 GPU 集群用于大规模训练。 AI 模型。

由于之前与微软和谷歌达成阴天协议,公司数据库业务增长率正在提高。微软已经在公司第一财季结束时上线。 7 一个甲骨文云区,另外一个 24 一个正在建设中,谷歌已经上线。 4 一个甲骨文云区,另外一个 14 一个正在建设中。

亚马逊是我们最近签署的。 AWS 合同是阴天时代的里程碑。很快,客户将能够在每一个超大规模(Hyperscaler)最新的甲骨文数据库系统用于云中。"

甲骨文 CEO 在发布截止日期之前,卡兹 5 月度第四季度业绩也表示,公司正在从事培训和运营。 AI 在数据需求不断增加的模型中受益,季内签署 30 多份与 AI 相关销售合同,总额达到 125 一亿美元,尽管季节性利润低于市场预测,但这种利润 AI 需求利好消息仍然使这股消息上升。 13%。

云基础设施收益最为重要。(OCI)第一财季业务收入加速增长(同比增长) 刚刚过去的45%) 2024 每个季度财年都有各自的增长 66%、52%、49% 和 上季度总额增至42%。 20 亿美元。该公司预计截至明年。 5 月的 2025 财年,OCI 同比收入增长率将超过 50%。

摩根士丹利指出,人工智能 AI 硬件的稀缺性正在促进甲骨文 OCI 业务增长。Jefferies 感觉,如果甲骨文想要实现两位数的总收入增长,那就需要看到持续的。 OCI 需求和需求不断增加 OCI 产能,同时,甲骨文积压订单的增长也必须保持强劲,上个财季剩余履约义务同比增长 44% 至 980 亿美金。

如何看待华尔街?甲骨文 AI战略很全面,但是股价增长空间有限。

6 月亮时,甲骨文宣布与微软,OpenAI 与谷歌达成云基础设施协议,有效促进股价 7 月亮创下盘中历史新高 146.59 美金。

然而,尽管财务报告和 AI华尔街分析师认为,甲骨文股价上涨空间有限,这带来了极高的云收入预期,其共识评级为“买入”,目标价格 145.15 美金代表仍然存在不足 3% 增长潜力。

有分析指出,随着人工智能需求的不断增加,投资者将聚焦甲骨文云服务的发展势头,公司很可能会在本周举行。 CloudWorld 新的人工智能合作协议在年度客户会议上公布,新的人工智能合作协议公布。 AI 工厂计划。

也有分析人士表示,OCI(全称“甲骨文云基础设施”)是公司从传统数据库公司向企业云服务提供商转型的关键部分,直接与亚马逊合作。 AWS 和微软 Azure 开始竞争。因为甲骨文已经和很多人竞争过了。 AI 创业公司签约并积累了大量的云服务需求,有助于加快未来几个季度的收入增长。

值得注意的是,华尔街普遍认同战略伙伴关系将有助于甲骨文。 AI 业绩。除了“硅谷最神秘”的大数据公司 Palantir Technologies 除了“重大合作”之外,甲骨文和英伟达多年来一直通过 OCI 从今年开始,两者携手提供人工智能解决方案合作,为用户提供加速计算案例和软件服务。

也有分析指出,甲骨文 AI 战略很全面,将军 AI 在云基础设施、数据库、公司应用程序和分析工具中嵌入功能,并且一直在稳步改进。 AI 商品,特别注重机器学习、自然语言处理和计算机视觉,旨在为用户提供更智能、更高效、更自动化的解决方案。换言之,甲骨文具有独特的优点,可以借助于它。 AI 能力推动 OCI “云服务与软件许可业务”的增长:

该公司的甲骨文云基础设施(OCI)已增强 AI 该功能,为企业提供强大的数据分析、自动化和决策工具,预计将不断增加 OCI 采用率。这项战略措施可能会转化为云收入的增加,以及在云计算领域市场份额的增加,由微软、谷歌、亚马逊等公司牵头,竞争激烈。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com