中国银河:给森麒麟购买评级。

中国银河证券有限公司翟启迪近日对森麒麟进行了研究,并发布了《业绩创历史同期新高,等待摩洛哥工厂投产》的调查报告。本报告对森麒麟进行了买入评级,目前股价为 23.2 元。

森麒麟 ( 002984 )

摘要:

事件:公司发布半年度报告,2024 年上半年实现营业收入。 41.10 亿元,同比增长 16.21%;实现归母净利润 10.77 亿元,同比增长 77.71%。其中,24Q2 单个季度实现营业收入 19.95 亿元,同比增长 6.16%、环比下降 5.70%;实现归母净利润 5.74 亿元,同比增长 61.11%、环比增长 13.88%。

汽车轮胎销售和盈利能力都有所提高,公司 24H1 同期业绩创历史新高。24H1 实现车胎销售的公司 1509.71 万条,同比增长 10.35%;在这些产品中,半钢胎和全钢胎的销售分别是 1461.21、48.49 一万条,分别同比增长 9.06%、71.28%。24H1 公司半钢胎在欧美市场具有突出的性价比和竞争力,订单持续供不应求,但产能不足在一定程度上限制了销量增长;泰国二期产能释放推动全钢胎销量同比大幅增长。在盈利能力方面,24H1 企业销售毛利率、销售净利率分别是 33.24%、同比分别增加26.21% 10.84、9.07 %。2024 年 1 月,森麒麟泰国获得美国商务部第一次年度行政复核终裁独立最低税率,对泰国乘用车和轻型卡车轮胎反倾销进行调查。 与原审税率相比,1.24% 17.06% 大幅下降。公司上半年反倾销税率下降或盈利能力同比大幅上升的主要原因。季度方面,24Q2 实现车胎销售的公司 749.00 万条,环比下降 1.54%;在这些产品中,半钢胎和全钢胎的销售分别是 733.18、15.81 一万条,环比各自变化 0.71%、-51.62%。24Q2 国外市场全钢胎库存相对充足,叠加海运成本压力等因素,市场需求疲软导致销售环比疲软。在盈利能力方面,24Q2 企业销售毛利率、销售净利率分别是 35.27%、每个环比增长28.76%。 3.94、4.94 %,或者与公司成本和成本控制力的提高,以及美国海关部分退税金额的陆续收到有关。

国产品牌汽车轮胎性价比优势突出,市场份额趋于上升。尽管全球轮胎市场竞争加剧,但在国外高通胀、高利率的背景下,国产品牌轮胎具有突出的性价比优势,并逐渐占据全球轮胎市场份额。24H1 在美国,半钢胎和全钢胎的进口分别是 8248、2926 一万条,分别同比增长 7.47%、26.77%。在这些比例中,从泰国进口半钢胎的比例是 同比增长24.60% 4.35 %;全钢胎量从泰国进口的比例是 同比增长29.04% 3.05 %。欧盟半钢胎主要从中国进口;全钢胎主要从东南亚进口,尤其是 2018 2008年欧盟对中国卡车车胎开放反倾销制裁生效。24H1 欧盟半钢胎,全钢胎进口量分别是 60.20、28.65 同比增长的万吨 9.20%、1.39%。其中,从中国进口半钢胎的比例为 同比下降55.45% 0.15 %;全钢胎量从泰国进口的比例是 同比增长18.55% 0.45 %。

不断推进全球产能布局,扩大规模赋能增长。目前,公司拥有青岛、泰国双基地,涉及半钢胎、全钢胎、航空轮胎等。1)青岛基地,半钢胎设计产能 1200 万条 / 2008年,经过智能化改造,产能已经提高到 1450-1500 万条 / 年。此外,公司 8 万条 / 年度航空轮胎(包括 5 万条 / 2008年轮胎翻新)项目已经建成,相关行业的客户开发正在有序推进。泰国基地,泰国工厂(一期)半钢胎产能 1000 万条 / 年;泰国工厂(二期)半钢胎、全钢胎产能分别为 600、200 万条 / 年,已于 2023 年度投产运行。目前,该公司正在继续推进12000年的非洲基地森麒麟(摩洛哥) 万条 / 年度高性能汽车,轻卡子午胎项目"、西班牙是欧洲基地 1200 万条 / 年度高性能汽车,轻卡子午胎项目"建设。在这些计划中,摩洛哥工厂 2024 第四季度投产运行,争取尽快实现全产;西班牙项目获得西班牙政府环评批准。伴随着上述在建项目的逐步投产,公司的经营规模有望继续扩大,整体竞争力和盈利能力有望进一步提高。

投资建议:估计 2024-2026 年度公司收入分别为 92.74、113.39、130.21 归母净利分别为亿元; 21.32、23.66、27.16 亿元,同比分别增长 55.78%、10.99%、14.77%;EPS 分别是 2.07、2.30、2.64 元,对应 PE 分别是 11.13、10.03、8.74 保持“推荐”评级倍。

风险提示国际贸易摩擦增加的风险,原材料价格大幅上涨的风险,商品景气度下降的风险,新项目生产不如预期的风险。

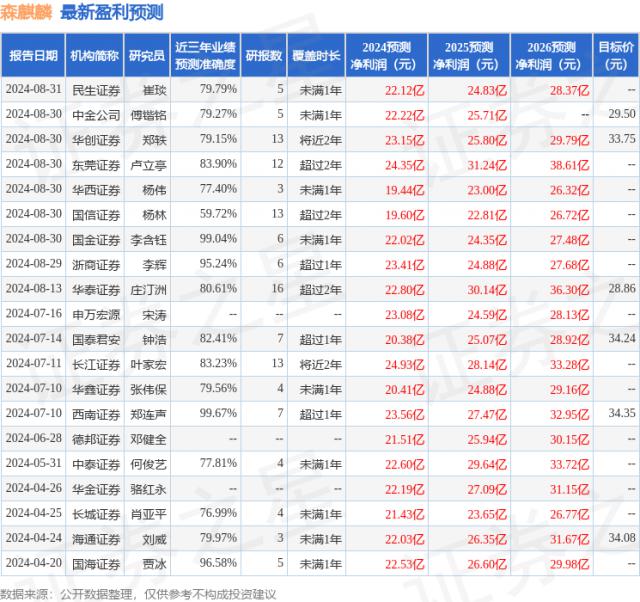

根据近三年发布的研究报告数据,西南证券郑连声研究员团队对该股进行了深入研究,近三年平均预测准确度高达 预测99.67% 2024 年度归属净利润为利润 23.56 十亿,根据现价转换预测。 PE 为 10.13。

最新的利润预测细节如下:

此股近期 90 天内共有 15 家庭机构给予评级,购买评级 13 家庭,加持评级 2 家;过去 90 天内机构目标均价为 31.74。

本文为证券之星公开信息整理,由智能算法生成,不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com