虚度五年,光正眼科如何成为黄金赛道上的“差等生”?

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

老龄化趋势叠加渗透率提高,眼科医院成为持续增长的黄金赛道。

在这条黄金赛道上,领先的爱尔眼科收入在十年内增长了7.5倍。华厦眼科、何氏眼科、瑞普眼科、朝聚眼科也乘势登陆资本市场,在资本的帮助下业绩持续上升。

但是,并不是所有的公司都能享受到黄金赛道带来的红利。钢结构业务起步的光正集团,经过五年的眼科跑道转型,收入规模依然停滞不前,现在业绩只能达到2018年刚买新眼科的水平。

与一批眼科公司横向相比,光正眼科不仅在眼科业务收入上落后于其他竞争对手,而且在上市公司中,眼科医院(诊所)的数量也是最少的。更重要的是,光正眼科多年来一直停滞不前,成为黄金赛道上的“差生”。

图片:2023年眼科医院收入和规模,来源:锦缎研究院

8月27日,光正眼科发布2024年年中报告,营收规模和净利润均大幅下降。具体来说,光正眼科上半年总收入4.82亿元,同比下降11.81%。;属于股东的净利润为127.39万元,同比下降75.37%;光正眼科在扣除非经常性损益后,出现了665.89万元的净亏损。

从光正眼科,投资者不难看出,即使他们利用资本实力跨界进入黄金赛道,如果管理层没有出色的整合能力,最终也只会留下一根鸡毛。公司的发展不能急于求成,而是必须一步一个脚印。

01 光正眼科扩张困境

眼科医院成为黄金赛道的核心原因是其运营模式规范,可复制性强。无论是领先的爱尔眼科,还是华厦眼科、何氏眼科等新力量,他们成长的关键在于全国的大规模扩张。

回顾这几年几个眼科玩家的行动,他们所有的注意力都集中在规模扩张上。在过去的五年里,爱尔眼科的眼科医疗机构数量从170家增加到439家。何氏眼科的眼科医疗机构数量从78家增加到121家;IPO后,华厦眼科、普瑞眼科、朝聚眼科也迅速扩大了眼科医疗机构的数量。

图片:眼科医疗机构数量一览,来源:锦缎研究所

光正眼科起得很早,赶上了一个晚上。2018年,光正集团通过跨境收购新视野眼科进入眼科跑道。当时,爱尔眼科是整个中国资本市场唯一的眼科上市公司,光正眼科被公认为“二哥”。根据眼科跑道的正常发展路径,光正眼科凭借资本实力可以快速扩张,实现业绩的跳跃性增长。

现实是,2019年光正眼科有12家医疗机构,但2023年只有17家医疗机构,新增的5家医疗机构中有3家是诊所。这些信息足以说明光正眼科没有能力快速扩张和复制,所以公司的整体增长策略非常传统,很快就被华厦眼科、瑞普眼科、朝聚眼科等后来者赶超,在黄金赛道上名列前茅。

从营收规模数据来看,光正眼科是过去五年唯一一家营收规模没有增长的公司。无论是华厦眼科、何氏眼科、瑞普眼科、朝聚眼科等。,高速增长的爱尔眼科也实现了营收规模的显著增长。光正眼科已经成为唯一一家没有突破10亿元的眼科上市公司。

图片:收入规模清单,来源:锦缎研究所

光正眼科失去了扩张能力,这与光正集团和新视野眼科原管理层的矛盾有关。2020年,光正眼科业绩最差的时候,新视野眼科创始人林春光继续大幅减持,8月份辞去了上市公司副董事长、董事等职务,最终导致光正眼科业务惨淡。

在收购新视野眼科时,双方签订了业绩赌博协议,但新视野的业绩赌博尚未完成。因此,光正眼科要求新视野眼科、林春光等原股东支付3.85亿元的业绩补偿,而新视野眼科原股东反诉光正眼科,称仍有3.13亿元的股权交易款被拖欠。最后,光正眼科的要求被驳回,而新视野的3亿元余额只有1亿元。

在与新视界原管理层“裂穴”之后,光正眼科的扩张几乎停止,营收规模持续下降,公司整体进入黑暗时刻。

02 逆水行舟,不进则退

逆水行舟,不进则退。这八个字生动地总结了光正眼科过去五年的情况。

新视野眼科管理层离开后,光正眼科不仅失去了扩张能力,而且目前医院的运营也出现了问题。当然,背后是疫情的影响,但也从侧面反映了光正眼科对风险应对能力较弱的客观问题。

2019年,光正眼科的眼科业务收入为8.38亿元。当时有12家眼科机构,单院收入达到6983.33万元。客观来说,这样的店铺盈利能力在整个行业都是比较突出的。

图片:光正眼科单院收入能力分析,来源:锦缎研究院

然而,这种盈利趋势只持续了一年。2020年,光正眼科单院营收能力跌至4850万元,同比下降30.5%。2022年,光正眼科单院营收能力下降至3512.5万元,仅为2019年巅峰时期的一半。虽然光正眼科单院的营收能力从2023年开始有所回升,但远低于2019年。

如果扩张考验的是管理层的运营能力,那么单个医院的水平考验的是管理层的运营态度。在运营能力提升的情况下,单个医院的收入水平持续下降,这足以说明光正眼科的管理层并没有把重点放在业务运营上。

新视野眼科M&A的失败并没有动摇光正眼科管理层继续M&A的决心,它仍然希望通过M&A美尔目医疗持续增长。光正眼科是北京光正的股东,拥有15.54%的股份,而北京光正是美尔目医疗控股股东,拥有51%的股份。从公司目前的行动来看,光正眼科为了重新激活增长,很有可能在未来将美尔目医疗纳入上市公司。

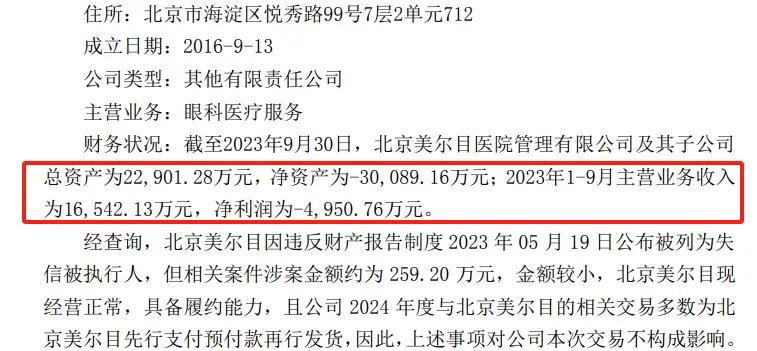

但是遗憾的是,光正眼科这里志得满满,而美尔目医疗却断壁残垣。截至2023年9月底,美尔目医疗总资产达到2.29亿元,净资产达到-3亿元;2023年1-9月,公司总收入达到1.65亿元,但损失却达到4950.76万元。更令人失望的是,美尔目医疗还在2023年。 年 05 月 19 日本被列为不值得信任的执行人。

图片:美尔目医疗财务数据,来源:公司公告

美尔目的创始人叶子隆似乎已经离开了公司。目前,他的微博认证已经去掉了“美尔目”的标签,调整为“保定鹰华眼科医院院长”。新视野眼科原管理层的“裂洞”剧情将再次上演。

重新审视光正眼科的发展路径,管理层从一开始就把企业发展的核心放在资本并购上,导致忽视实体经营。但在并购过程中,光正眼科管理层无法很好地与原管理层达成利益共享,最终导致资产质量远低于预期。

资本并非万能的,很多成功的并购交易背后,似乎是资本的力量,本质上是运营的胜利。

03 资本是风,人是魂

哪里有人,哪里就有江湖。武林从不是为人欺骗,而是为人处事。

光正集团跨界进入眼科医院没有错。毕竟这是一条黄金赛道,创造了许多成长案例。然而,那些成长案例并不是凭空而来的,而是必须建立一个符合行业理性发展的基础。

眼科医院属于连锁医疗,其商业模式最大的特点是可复制性,取决于管理层的管理经验和方法论,这是创造持续增长的基础。虽然资本可以提高企业的扩张速度,但如果管理层没有管理经验和方法论,那只会徒劳无功,最终还是要重复光正眼科的覆辙。

那么,眼科医院的核心竞争优势是什么呢?是品牌吗?是设备吗?其实不是。眼科医院商业模式的核心竞争优势是交易者。如果交易者不能很好地控制企业的发展方向,而是盲目地想通过资本力量强制收购,他们最终会在资本的海洋中迷失方向。

多年来,光正眼科并不是一个不了解行业的人。无论是新视野眼科的林春光,还是美尔目眼科的叶子隆,他们都是长期深耕行业的专家,但最终他们都与光正眼科分道扬镳。光正眼科缺少的不是别的,而是一个好的交易舵手和一个了解眼科医院的专家。很明显,它可以利用被收购机构创始人的优势开发公司,但最终它总是以争议结束。

截至6月底,光正眼科总负债率达到81%,总负债达到12.57亿元。如果公司账户中的信誉资产被去除3.77亿元,公司实际净资产将降至-0.82亿元。该公司账户共有1.42亿元的营运资产,但面临3.2亿元的短期债务压力,经营压力巨大,金融偿还压力巨大。

根据光正眼科中期报告,上半年扣除的非净利润为-665.89万元,公司自身造血能力严重不足,仍需腾出资金维持生存。扩张、偿债、造血是光正眼科管理层亟待解决的问题。

回到投资方面,光正眼科已经十几年没有分红了,公司内部利益复杂,大规模减持并不少见,这是盲目M&A造成的后遗症。所以光正眼科业务的疲劳只是表象,管理混乱是根本原因。

资本是风,人是魂。失去灵魂的公司,只会被风所推翻。

本文来自微信微信官方账号“医曜”,作者:张烁烁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com