黑神话:悟空:最烂的商业模式,最赚钱的作品

2017年12月,苹果CEO库克去了趟上海,造访了游戏发行商英雄互娱的总部,象征性体验了一款名叫《战争艺术:赤潮》的游戏,表示短暂的上海行已经让自己变成了“电竞迷”。

《赤潮》的开发商是制作了《黑神话:悟空》的游戏科学,英雄互娱是他们最早的投资者。

库克显然不是真正的“电竞迷”,2020年后,库克中国之行必去的目的地从英雄互娱的办公室变成了米哈游的总部。游戏科学则开始投身《黑神话》的开发,前后历时超过六年。

按照游戏科学官方的口径,《黑神话》的销量已经突破1000万份,未来很有可能迈入2000万这个顶级销量门槛[1]、联名咖啡都得以大分一杯羹,八竿子打不着的概念股也久旱逢甘霖,被戏称为“黑神话经济学”。

一骑绝尘的市场成绩,不仅让游戏科学苦尽甘来,中国游戏产业大概也能长舒一口气。

从第一个宣传片段点燃社交媒体,到“第一个国产3A游戏”的标签贴在身上,《黑神话》的每一份销量都有着强烈的风向标意义,腾讯高级副总裁马晓轶在朋友圈说:“终于等来这一天,属于天命人的一天,整个花果山的希望。”

《黑神话》成功的背后,是一个正在被全球游戏产业逐渐抛弃的商业模式,因而它的每一笔成交订单,都在影响着这个产业在中国的走向。

1./ 没有尽头的豪赌 /

组建游戏科学团队前,CEO冯骥曾供职于腾讯游戏的量子工作室,制作过同为西游题材的MMORPG游戏《斗战神》。

这款游戏曾被腾讯视为下一代自研旗舰,给予了一般产品两到三倍的投入周期,各类资源投入亦为各项目之最。但《斗战神》的市场表现却远不及预期,最终黯然退场。

《斗战神》的失利一定程度上促使腾讯采取了更保守的产品策略,并开始调转方向推进手游。2014年,其主创团队曾制作过一个自嘲性质的MV作品,里面有一句“五年辛苦做了啥,不如剑灵一天啊”。

《黑神话》并非游戏科学的第一个项目。在这之前,他们开发了卡牌游戏《百将行》和即时战略游戏《赤潮》,面向自己并不喜欢的手机游戏市场,并获得了小规模的成功。

据说游戏科学成立之初,团队仍以大型游戏为目标,认为手机的性能限制无法做出高品质的游戏。但创始人冯骥的说法是[12]:“先做一款产品把钱赚了,活下来再说。”

《黑神话》所代表的“3A游戏”没有非常清晰的标准,属于行业约定俗成的概念,含义是大量投入(A lot of money)、大量资源(A lot of resources)、大量时间(A lot of time)。

如果仅用这个标尺衡量,那么《原神》这样的游戏显然更加“3A”。按照米哈游官方的口径,《原神》的开发成本超过1亿美元,而后续内容开发和维护的“年度成本”高达4亿美元,这已经超出了绝大部分的“3A游戏”。

让3A游戏在商业上日益危险的是它的商业模式:买断制。

和电影非常类似,大部分3A游戏会经过漫长的开发、测试与宣传周期,然后上市销售。除了极少数类似《GTA5》这样的常青树,一款游戏80%以上的销量都诞生在游戏发售的第一个月。游戏公司无法预测产品的受欢迎程度,因此,所有3A游戏的开发都是与市场的对赌。

而在产品开发阶段,游戏公司实际上没有任何收入甚至现金流,一旦产品销量不佳,结局不言而喻。

就算产品大获成功,以人力为主的各项支出还要持续,因此游戏公司必须开始下一个项目的开发,进入新的对赌周期。

事实也是如此。从开启《黑神话》项目的2018年起,游戏科学连续四年没有盈利[6]。此后,《黑神话》又继续开发了两年,按照冯骥的说法,《黑神话》整体的开发成本在3到4亿元左右。

这解释了为什么游戏科学在《黑神话》之前先做了两款手机游戏——如果没有《百将行》和《赤潮》,他们几乎没有任何现金流。

在《黑神话》开发的六年半时间里,全球游戏产业进一步朝着不利于3A游戏的方向前进。

一是开发成本迅速增加:

2015年,华纳游戏蒙特利尔的首席关卡设计师jiayang yang发文表示[2],3A游戏的开发成本“必须控制在5000万美元以下”,一旦超过这个数,就很难盈利了。

不过游戏产业显然没把这位设计师的话听进去。2023年,美国政府审查微软收购动视暴雪的交易时,索尼提交的证词泄露了部分3A游戏的开发成本[4]:

《地平线:西之绝境》,300人的开发团队,耗资2.12亿美元;《最后生还者2》,200人的开发团队,耗资2.2亿美元。

这些钱可以拍2部《复仇者联盟》、8部《流浪地球》,或者43集的《权力的游戏》。

二是开发周期拉长:

以游戏机世代作为划分,索尼旗下的开发商顽皮狗(Naughty Dog),在PS3时代(2005-2013)开发了三部《神秘海域》、一部《最后生还者》;在PS4时代(2013-2021),他们只做了一部《神秘海域》、一部《最后生还者》。

PS5发售四年后,三家公司都没有新作品问世。实际上,PS5引发的最大的争议之一,就是漫长的制作周期下,没有足够的“新游戏”[3]。

2021年9月,前索尼互动娱乐CEO肖恩·林登(Shawn Layden)在接受彭博采访时,就旗帜鲜明的批判了3A游戏的发展趋势[11]:每次游戏主机迭代,都会导致游戏开发成本翻倍。PS4的大型游戏开发成本是1亿美元,而PS5世代会提高至2亿美元,这种模式不可持续。

不过事后看,肖恩·林登明显是带着任务来做舆论动员:PS5发售后,几乎所有的3A游戏都心照不宣的集体涨价,从60美元变成了70美元。

2./ 欢迎来到订阅包的世界 /

从2000年到2020年,一款3A游戏的开发成本涨幅超过10倍,但市场约定俗成的定价一直保持在60美元。

20年间,游戏公司不断用市场的扩容来对冲成本的提高,时至今日,这条路走到了尽头。这也是为什么肖恩·林登认为,以买断制为核心的3A游戏商业模式已经不可持续。

游戏开发成本和周期的提高,必然会带来产品总量的减少,与之对应,玩家“能买”的游戏也变少了。Gamediscover的调查显示,过半数主机玩家账号里,只有不到10个游戏[5]。

而根据索尼的泄露文件,PS主机上有超过100万玩家只玩《使命召唤》,从来不碰其他游戏。

3A游戏开发商需要解决的问题是:如何压缩游戏开发阶段的巨大风险敞口,把3A游戏开发从黑箱式的赌博,变成一个拥有健康现金流的生意。

以《原神》为代表的抽卡游戏,实质上解决了3A游戏面临的“购买力上限”的困境:普通玩家和马斯克想要体验《黑神话》的全部内容,都只需要268元人民币;但普通玩家可能在《原神》里白嫖10连抽,而马斯克会一个月氪100万。

即便是传统的3A游戏开发商,也跟随潮流开始改造商业模式,其核心可以总结为一句话:从买断制向订阅制转型。

虽然大部分3A游戏看上去是“一次性买断”的,但它们的内核都是Netflix式的订阅制服务。

以《足球经理》为例,开发商Sports Interactive每年11月都会推出一款新作品,但除了数据库的变化,少数的UI和图形技术更新,游戏内容和玩法几乎没有任何变化,开发成本实际上被大幅度压缩了。

玩家看似每年都“购买”了一款新游戏,但实际上,他们就像Adobe全家桶和Netflix用户一样,以每年60美元的年费“订阅”了一项名为足球经理的游戏服务。缝缝补补一年又一年,足球经理系列销量就这样突破了3000万份。

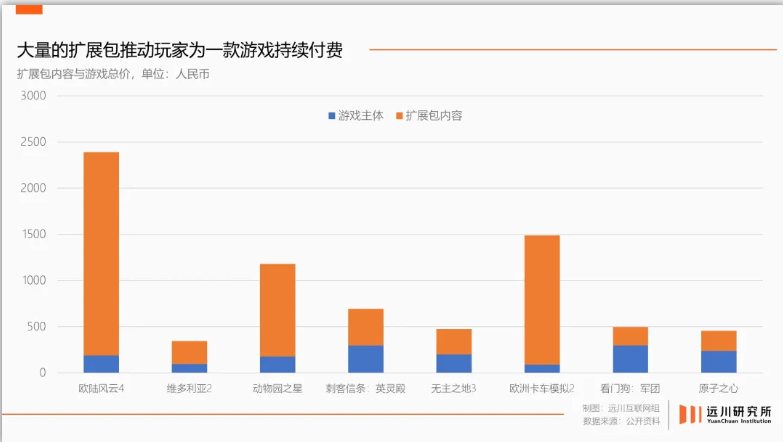

另一个例子来自瑞典开发商Paradox,其作品《欧陆风云4》发行于2013年,定价188元人民币。但十年间,Paradox陆续推出了总价2200人民币的扩展包。

假设一位大奸大恶的P社玩家在2013年购买了《欧陆风云4》,并一个不落的买下了之后10年所有的扩展包,那么他实际上在以240元/年或20元/月的价格,“订阅”这款游戏,这已经和视频网站的定价逻辑非常接近了。

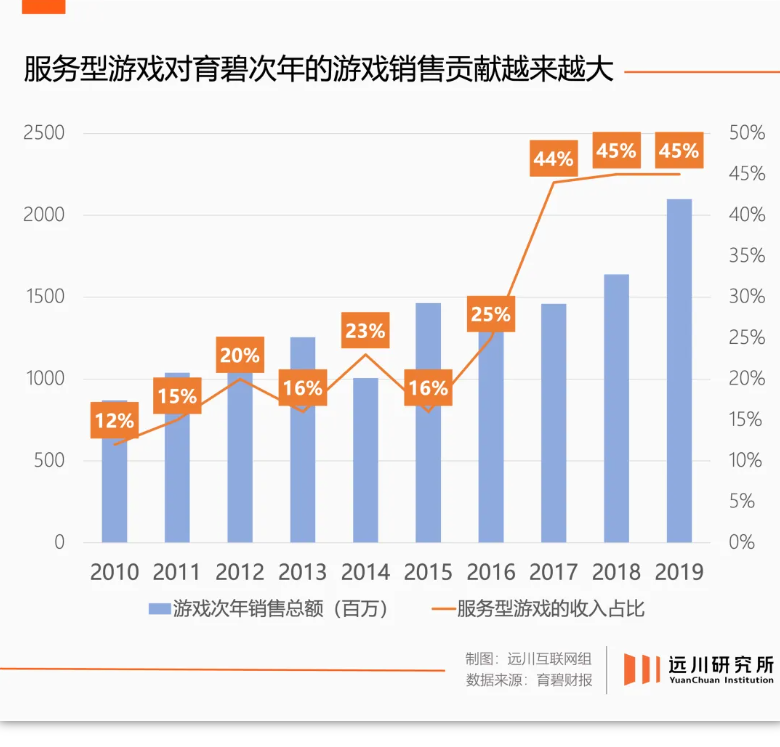

2018年,著名的3A游戏开发商育碧提出了一个脑洞大开的概念:服务型游戏(Game as a Service,GaaS),其核心是通过更新内容让玩家在一个游戏里持续消费。按照育碧的说法,传统3A游戏第二年的收入,只有发售第一年的13%,而服务型游戏却能维持在45%以上。

无论玩家对包装成买断制游戏的订阅包有多么反感,都不能阻止资本市场对服务型游戏的欢迎。

2022年,微软以687亿美元的天价收购游戏发行商动视暴雪,超过了历史上所有游戏产业并购交易金额的总和,原因就在于动视暴雪的产品结构过于性感:

《魔兽世界》本身是订阅制游戏,《使命召唤》则是一年一代的现象级订阅包,《Candy Crush》是一个消消乐手机游戏,在欧美极度流行,贡献的营收超过了大名鼎鼎的《魔兽世界》。

《黑神话》目前为止的成功,与游戏产业几乎所有的发展趋势都无关,甚至格格不入。因此,这种出乎意料的成功才会被反复拆解和咀嚼。

3./ 黑神话赢在了哪里 /

2018年,一款名叫《古剑奇谭3》的游戏发行,定价99元,差不多是《黑神话》的1/3。

除了没能惊动老外,《古剑奇谭3》身上的标签和《黑神话》大致相似,比如“国产大制作”,取材于传统文化领域,面对西方优势产业孕育的产业民族主义等等。

然而,《古剑奇谭3》在发售三年后,销量勉强突破200万,难言成功。

《黑神话》的成功很难完全归结于某种情绪的主导,事实上,在《黑神话》开发的6年多里,3A游戏在中国的市场空间其实在高速扩容。

按照创始人冯骥的说法,2016年《黑神话》有初步想法时,美国的单机游戏市场规模在100亿美元左右,而中国则不到1亿美元。按照这个数据,假设在2016年发售,它的销售额已经超过了市场规模的上限。

而到了2023年,根据Statista的统计,中国游戏市场收入高达1120亿美元,超过全球游戏市场总收入的四分之一,其中单机游戏市场规模为20亿美元。

虽然比重非常小,但绝对值在7年间翻了20倍。在中国,能在过去七年增长20倍的市场,几乎凤毛麟角。

同一时期,一系列事件推动了3A游戏市场的快速增长。

首先是《绝地求生》火爆,让广大中国玩家第一次拥有了全球最大游戏发行商Steam的平台账号,顺便倒逼网吧更新了一波吃鸡设备,这次黑神话也发生了类似的事。

2015年,Steam将中国区列为“低价区”,并增加了支付宝支付。大部分在中国区定价60美元的3A游戏,一夜之间集体降价50%,中国玩家的购买成本大幅下降。Rockstar第一个借坡下驴,《GTA5》在中国区定价30美元,中国玩家投桃报李,把中国区销售额买成了仅次于美国的全球第二。

一个侧面可以反映主机游戏的普及状况:中文互联网上的山寨steam近年层出不穷。要知道,全国人民喜闻乐见的文化娱乐内容,一般都是以盗版形式传播的。

2020年,《赛博朋克2077》的出圈热度不亚于今天的《黑神话》,一大批玩家第一次花钱置办了设备购买了游戏。

社交媒体是这个过程中的关键变量,跟游戏销量呈正相关的不是贴吧和NGA的讨论热度,而是小红书的讨论热度。从《塞尔达传说》、《赛博朋克2077》到《黑神话》都证明了这一点,那些所谓“不懂游戏”的“轻度玩家”,恰恰是决定游戏公司业绩的沉默的大多数。

2015年后,中国3A游戏最大的敌人,已经从盗版游戏变成了海外的游戏。这是《古剑奇谭3》失败的因素,也是《黑神话》成功的原因之一。

而在《原神》出现后,陷入高烈度竞争的手机游戏厂商们,开始把3A游戏重新放进了思考列表。

以《原神》出现叠加版号停发为契机,国内的手游研发与运营成本开始超过传统3A游戏,“辛苦做了两三年,玩家玩完两三天”的投产魔咒却鲜有公司能打破。抄原神作业的《鸣潮》,背后的开放商库洛2023年净亏损达到1.9亿,这还是有一款成功手游《战双帕弥什》养家的情况下。

腾讯在2021年投资了一度被视为与《黑神话:悟空》齐名的国产3A《影之刃零》,制作人梁其伟分享过,卷到尽头,游戏公司们愿意把3A看作一条新的出路[10]:

“业界的状况正处在一个临界点。一方面,很多单机作品即将出来了;另一方面,做手游成本也不低,但成功的越来越少。那么,与其做一个可能一出就死的手游,不如拿出一样的资金试试做3A。”

《黑神话》的成功可能夹杂了文化与民族的叙事,但过去十多年间,中国玩家无数次为Made in China摇旗呐喊过,它们中的大多数都辜负了前者的期待。《黑神话》实际上是一个市场趋势与理想主义的天作之合,游戏科学用一个被所有人反对的商业模式,创造了一个优秀的作品。

去年斩获无数年度奖项的《博德之门3》开发商拉瑞安,最落魄时全公司只剩下3个人,几度濒临破产,靠银行贷款与玩家众筹运转。2020年,拉瑞安把半成品的《博德之门3》放在平台上销售,提前回笼资金支持后续开发,游戏延期多次后终于在2023年发售。

在TGA的颁奖环节,工作室创始人Swen Vincke在获奖感言中说:“ 很多创作者并不太在乎金钱回报,金钱是带来更多创作的手段,而不是目标,更重要的是想做出什么样东西。”

黑神话并不是一个完美的游戏,也注定无法成为一个可复制的成功模板,但好的作品从来不是因为它的完美,而是因为它的珍贵。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com