加单苹果,歌尔股份的日子好过吗?| 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

在遭遇大客户砍单后,歌尔股权在第二季度增加了一些订单,推动了公司业绩的复苏;

展望未来,歌尔股权将从VR/AR产业的发展中受益,但是从短期来看,VR/AR产业的发展仍然需要时间。

据此前报道,知情人士透露,苹果计划于9月10日举行今年最大的产品发布会,届时公司将推出最新的iPhone。、AirPods手表和耳机,市场再一次关注苹果产业链上的公司。

随着AR眼镜最近带来的炒作热潮的叠加,苹果产业链的核心上市公司歌尔股权再次受到投资者的关注,近日,歌尔股权也发布了中期报告。

因此,作为苹果产业链的核心公司,歌尔股权的中期报告表现如何看待歌尔股权的后续投资机会?

加单苹果,歌尔的股权业绩超出预期。

就业绩而言,在连续两年遭遇业绩下滑后,歌尔股权上半年的表现略有惊喜,其业绩也在逐步提升。

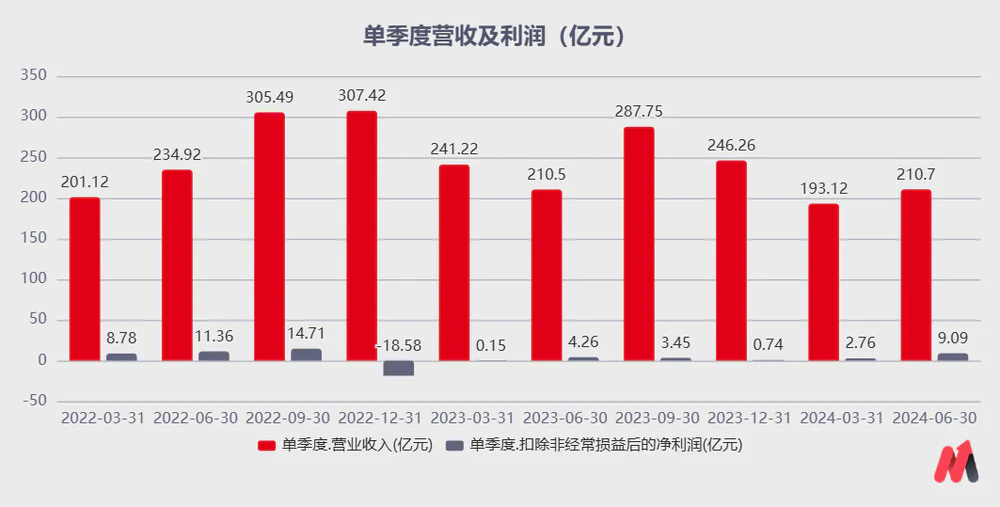

歌尔股份在2024年上半年实现营业收入403亿元,同比下降10.60%;实现归母净利润12.25亿元,同比增长190.44%。虽然歌尔股权的盈利能力仍然较弱,但公司的盈利能力开始出现明显的复苏迹象。

其中,第二季度,歌尔股权单季度实现营收210.7亿元,同比增长0.09%,结束了连续四个季度同比大幅下滑的趋势,实现了单季度扣除非净利润9.09亿元,同比增长113%,是近10个季度的第三高水平,第二季度业绩超出市场预期。

为什么歌尔股份第二季度表现这么好?作为一个依赖大客户的歌尔,苹果给歌尔股份带来的订单增加是歌尔股份业绩回升的主要原因。

大家都知道,歌尔股权是苹果耳机的主要代工厂,但是2022年10月,歌尔股权被苹果砍单,促使这部分业务的收益和利润大幅下降,歌尔股权的股价也因此下跌。

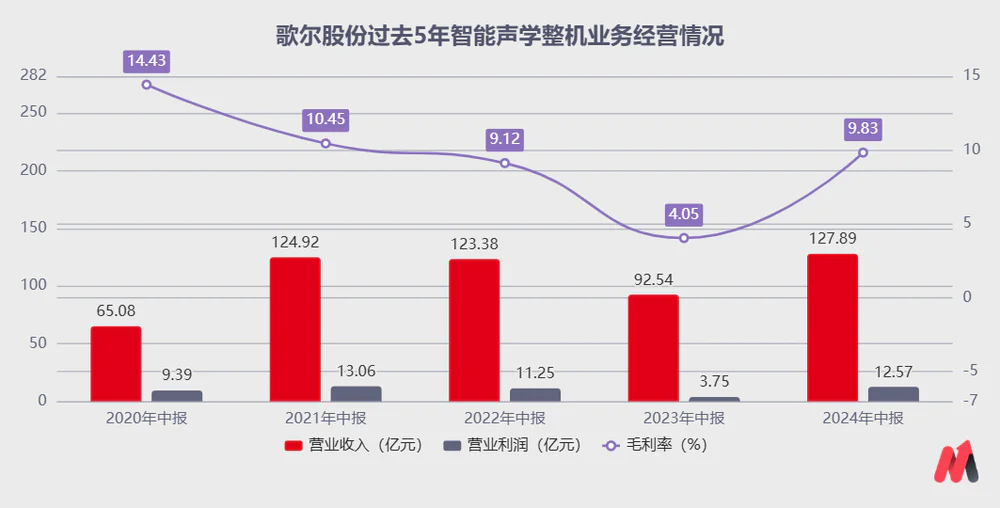

但从2023年开始,随着歌尔股权与大客户关系的修复,歌尔股权的智能声学整机开始复苏。随着产能利用率的提高,这部分业务的毛利率有所回升,与2022年相比,2023年公司的营业利润略有回升。

到2024年上半年,苹果甚至加单了歌尔的股权,歌尔的智能声学整机业务有了明显的改善。上半年,歌尔的智能声学整机业务实现收入127亿元,同比增长38%,同期收入创历史新高。这部分业务实现营业利润12.57亿元,同比增长230%,接近历史高峰盈利水平。

在智能声学整机业务的带动下,虽然上半年由于日本大客户产品周期的问题(PS5产品的代工,PS5产品的推出已经三年了),公司的另一大业务智能产品业务促进了智能产品业务的利润大幅下降,上半年营收达到198亿元,同比下降32.31%,但第二季度公司整体业绩仍保持稳定。

特别是在公司毛利率方面,一方面,由于公司智能声学业务毛利率的提高,另一方面,虽然公司整机智能业务收入在下降,但主要下降的是低毛利产品。随着收入结构的提高,歌尔第二季度整体毛利率明显上升。

在Q22024年,歌尔股份单季度毛利率为13.63%,接近近几年的单季度新高,单季度利润率为3.91%,与过去几次相比也有了明显的改善,公司正逐步走出低谷。

总的来说,虽然歌尔股权的整体收入还是比较弱的,但是分开后,歌尔股权的中期报告实际上超出了市场预期。那么展望未来,如何看待歌尔股权的投资机会呢?

歌尔将从VR//中受益AR,但是行业短期内仍然会有波折

虽然歌尔股份的短期表现令人惊讶,但对于公司来说,在耳机行业出现天花板的背景下,其核心看点仍然在于VR行业未来的发展。

消费电子的核心在于创新。在经历了智能手机、TWS耳机、智能手表等创新后,市场认为VR//下一个创新的出路在于AR,这些都是板块反复炒作的重要原因。

歌尔股份作为消费电子的领导者,在VR/AR领域的布局已经走在了市场的前列。与消费电子的另一家龙头企业立讯精密集中在汽车电子上不同,歌尔股权早就在VR上、布局了AR等领域。

歌尔股份有限公司早在2012年就开始布局VR/AR产业,2016年进入索尼供应链,成为PSVR独家供应商,2020年又获得Oculus。 Quest 2单独提供订单,然后迅速获得PICO代工。

换句话说,歌尔股份的VR代工业务也选择了绑定优质客户,就像无线耳机绑定大客户苹果一样。Meta是目前市场上的主流产品。 Quest(市场份额80%)和字节跳动PICO(10%)都是公司的主要客户。

2020年,由于VR行业的快速发展,歌尔股份的智能产品业务逐渐上升。2021年,它超越了公司的TWS业务,成为公司的主要收入来源之一,这意味着歌尔股份有望在VR/AR浪潮中受益,因为它在行业中的积累。

然而,虽然近期市场反复表现出对VR/AR行业将成为消费电子的下一个热点的乐观,但行业的发展仍然需要时间。

另一方面,从硬件方面的变化来看,VR和AR商品仍然需要创新来打动用户。过去10年,TWS耳机和智能手表手环在中年销量上亿,给用户留下了创新。比如耳机作为手机的必备,客户愿意做真正的无线。 降噪 空间音频升级买单,年销售额近3亿台;虽然手表不是必需品,但是消费者的原因是运动。 为健康检测买单,智能手表、手环年销售额近2亿台。

目前无论是VR还是AR产品,都没有打动用户的痒点创新,价格高、技术不成熟等因素让大多数人望而却步。虽然前期有一些早期采用者,但很难得到客户的持续认可和支付。

另外,在软件端,VR/AR商品的生态尚未完全建立。尽管近几年来,META的产品、PICO的产品以及苹果的VR产品在硬件方面都取得了很大的进步,但是VR的销售总是不冷不热,归根结底,其中一个原因就是生态方面仍然需要较大的改进,这也是大多数VR产品仍然吃灰的原因之一。

显然,行业也意识到了这个问题。两年后,PICO4产品于8月20日发布。可以清楚地看到,公司改变了战略。在R&D方面,硬件侧升级不大,但增强了软件投入。从软硬生态开放、多窗口使用、舒适(互动)等方面,可以看出购买后闲置度高的问题。

受软件方面和硬件方面的影响,从VR的销量来看,短期内行业还是很难乐观。据相关数据显示,2023年全球VR出货量仅为670万台,同比下降30%,行业进展远低于预期。2024年上半年继续下滑,同比仍在下滑。最近,META取消了标杆苹果的高端头显项目,这也给市场的短期发展蒙上了阴影。

所以,总的来说,就歌尔股权而言,短期苹果耳机带来的一定性能复苏,但在耳机等传统消费电子面临明显天花板的前提下,歌尔股权的性能更多的是复苏,而不是新的增长,这使得市场很难给出更高的估值。当VR时代真正到来的时候,可能是歌尔股权的真正机会,但目前还是需要时间的。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com