摆动的文远知行,缺少“头号金主”

对于文远知行来说,长期处于“摆动”状态对发展没有好处。月亮和六便士的经典问题已经落入其中:是专注于L4还是继续发展L2-L3?显然,它很难拥有一切。

文远知行三年半亏损近50亿,这一点经常受到批评。

但是,这更像是行业普遍存在的问题。智能化驾驶行业技术投入居高不下,亏损的企业数不胜数。

黑芝麻智能作为国内第一款智能汽车驾驶芯片,三年亏损近百亿元,在中国高级智能驾驶市场份额仅落后英伟达地平线,三年亏损175亿元。相比之下,文远知行亏损的50亿元只是一笔“小钱”。

损失并非文远知行的核心问题,而是与“金主”的绑定不够紧密。

文远知行的头号金主是谁?

在文远知行最新提交的招股说明书中,这个答案并不清楚。在地平线等智能驾驶公司中,头号金主像定海神针一样存在。他们经常与智能驾驶公司签订合同,提供利润,促进利润,并大量投资股权进行深度绑定。

但是文远知行的招股书中似乎没有这样的角色。

宇通,一个大股东,持股比实际控制人高,但它扮演的角色更像是一个小客户 大供应商。博世的利润贡献极高,但在资本层面对文远知行的投入并不突出。此外,招股书中提到的神秘客户E、F、G,与文远知行的合作,也显得有些不稳定。

文远知行上市前夕,便此笼上迷雾。

01“头号金主”

根据文远知行的招股书,文远知行的大客户是神秘的“顾客” A”。

2020-2023年,客户A分别占文远知行不到10%。、30%、营业收入的55%。从2021年到2023年,文远知行的营业收入分别为1.38亿元、5.28亿元和4.02亿元。神秘客户A提供的营业收入不到0.138亿元,营业收入不到1.584亿元和2.211亿元,总额约为4亿元。

此外,客户A在2024年上半年仍然提供了45%的营业收入。根据文远知行2024年上半年营业收入约1.5亿元的计算,客户A同时向文远知行提供了0.676亿元的营业收入。

根据目前的数据,2023年上半年、2023年下半年和2024年上半年,文远知行提供的营业收入分别为1.18亿元、1.02亿元和0.67亿元。与2023年下半年相比,2024年上半年数据明显下降,整体呈平稳下降趋势。

图片:数据来源于招股书,略大参考绘图。

在招股书中,文远知行没有介绍客户A的实际身份,也没有直接披露与此相关的股权投资等信息。

根据招股书等公开信息,宇通和博世是两家对文远知行至关重要的企业。

大股东是宇通公司的首要身份。

文远知行上市前拥有13249.49万股,占发行前股票的17.9%,高于韩旭、李岩两位创始人。如果不是因为文远知行设置了特殊的股权结构,让两位创始人获得了总投票权,文远知行已经改名为“宇通”。

然而,宇通作为大股东,并非文远知行的第一大客户。

根据招股书数据,文远知行与宇通客车有限公司、郑州宇通重工有限公司、宇通重工有限公司、郑州宇通矿用装备有限公司进行了关联交易,成交额1000万元的合作主要集中在宇通客车有限公司和郑州宇通重工有限公司。

但是,根据稍大的参考整理招股书数据,文远知行在2021-2023年期间,通过销售商品和服务,从宇通客车有限公司、郑州宇通重工有限公司两家公司获得了9695.1万元的收入,同时,由于采购商品的成本,整体净收入为-21434.9万元。

图片:数据来源于招股书,略大参考绘图。

另外,文远知行与宇通的一家关联公司签订了车辆购买协议,承诺在2024年购买总额为1.003亿元(1380万美元)的车辆。

《资本论》曾经提到,资本只有一种生活本能,那就是获得剩余价值。但从招股书披露的上述数据来看,文远知行似乎并没有从宇通那里获得“剩余价值”,即毛利,而是支付了高额的采购成本,为宇通贡献了“剩余价值”。

从这个角度来看,宇通很难被称为文远知行的“头号金主”。

然后再来看看博世。

博世,似乎是文远知行的第一大客户。在招股书中,许多数据都是最有可能选择客户A的。

文远知行在招股书中明确表示,2023年的业务收入较2022年大幅增长,是因为它为博世提供的服务带来了1.052亿元的收入增长。2023年,文远知行营业收入4.02亿元,其中客户A占比高达55%——也是唯一一位营业收入超过1亿元的客户。

相比之下,博世就是客户A的可能性很大。

除了这一身份之外,至少到目前为止,博世似乎还没有成为文远知行的大股东。

博世在2022年投资了文远知行,但并没有披露每股成本和股份数量。然而,在文远知行招股书披露的重要股东名单中,有韩旭、李岩、宇通、启明和雷诺的Alliance Ventures B.V.,博世没有出现(Bosch)这个名字。也许,博世最初的投资金额并不高。

变化也在发生。

文远知行在更新的招股书中提到,IPO将发行6452000股ADS(美国存托股),计划筹集4.4亿美元。博世表示愿意认购1亿美元,其中4.4亿美元含有3.2亿美元,其余1.2亿美元。

看起来,博世似乎和好如初,想要提高持股比例。

根据文远知行招股书的计算数据,博世购买的ADS数量为5882353份,约占ADS增发总量的91.2%。另外,博世估计拥有文远知行的成本远远超过了之前几轮融资的每股成本。

但是即使如此,博世也不能算是大股东。

根据文远知行在最新招股书中披露的信息,2024年8月9日,文远知行发行了12806568股普通股,博世作为投资者之一参与其中。与12806568股相比,总价为128.07美元,平均每股只需0.0001美元。虽然招股书没有披露博世的交易股票数量,但毫无疑问,这笔交易直接降低了博世投资文远知行的平均成本。

此外,即使12806568股普通股和5882353份ADS(假设所有ADS都是博世认购,每个ADS代表3股普通股),博世也只占文远知行发行后普通股总数的4%左右。

相比之下,同行地平线上的“金主爸爸”大众就是这样操纵的。

2022年,公众宣布与地平线合作,与地平线建立合资企业酷睿程并控股。本次合作投资约24亿欧元(约168亿元),大众汽车集团计划投资远高于博世。他说:“这是大众进入中国40年来最大的单项投资。大众汽车集团(中国)董事长兼首席执行官贝瑞德对此进行了投资。此后,酷睿程在2023年为地平线带来了约6.3亿元的收入,占地平线最初总收入的40.4%。

02 摆动

文远知行的用户不只是宇通和博世,而摆动的用户也不只是这两个。

摆动首先体现在营业收入的金额上,尤其是用于招股书披露的用户E。、F、G为典型。

图表:*表示10%以下

如上图所示,2022-2023年间,客户E、F、G的利润贡献比例分别为12%。、18%、11%,齐齐跌至10%以下。

按照文远知行2022年营业收入5.28亿元计算,客户E、F、G的营业收入分别为0.63亿元、0.95亿元、0.58亿元,总额为2.16亿元。2023年,文远知行营业收入为4.02亿元,换句话说,客户E、F、G的营业收入不超过0.4亿元,总额不超过1.2亿元。

在这些人中,客户F和文远知行的合作额度缩水了近50%,幅度并不小。

不清楚的情况,同样出现在文远知行参与合资的公司。

为了经营自动驾驶出租车业务,文远知行于2019年与广州景威科技有限公司、广州白云出租车集团有限公司、科学城(广州)投资集团有限公司成立了文远广东旅游(广东)出行科技有限公司,简称文远广东旅游。

文远知行在招股书中并没有披露太多文远广东银行的运营情况,但天眼查数据显示,2020年文远广东银行的参保人数已经达到38人,随后三年的参保人数逐渐下降到6人。

这一点给文远知行带来了更加明确的“结果”。

根据几位投资者与文远知行签订的回购协议:如果不符合某些协议的业绩条件,投资者有权要求文远知行回购其在文远知行的全部或部分股份,并支付低于原投资额度10%的任何投资回报差额。

截至2024年6月30日,文远知行在此责任下的总负债为4080万元(560万美元)。

另外,文远知行的整体收入也很难说是稳定的,2023年的营业收入从2022年的5.28亿元下降到4.02亿元,下降了24%。在2021-2023年间,文远知行的利润总额不超过10.68亿元,约为同行地平线同期营业收入的30%,板块不算太大;与地平线同期82.3%的复合增长率相比,板块不够稳定。

在很多不清楚的因素下,文远知行最近提交招股书的动作似乎有点拖延。——这一步是在备案书最后一个月“过期”的时候才迈出的。

根据中国证监会发布的公开信息,文远知行早在2023年8月就提交了海外发行上市备案通知书。根据要求,“如果您的公司(文远知行)未能在本备案通知书出具之日起12个月内完成海外发行上市,并计划继续推进,则应更新备案材料。”

成功上市意味着文远知行可以获得低成本的现金流,降低8%年利率的资金成本。-此前,文远知行B系列可转换可赎回优先股年利率为10%。C-1系列、D系列可转换可赎回优先股年利率为8%。

即便面临着最坏的结果——上市失败,文远知行也不必担心。Contractual招股书 Obligations(合同义务)一栏提到:除上述关于4080万元债务和披露的情况外,文远粤行几位合作投资者没有重大资本或其他承诺、长期或其他合同义务或担保。换言之,它不需要考虑上市失败带来的其它高额债务。

03 月亮和六便士

文远知行的业务结构可谓复杂。

起初,它想通过销售L4级无人驾驶商品来赚钱。

包括但不限于商品:

L4级自动驾驶巴士、自动驾驶出租车、自动驾驶货运车、自动驾驶清洗车。在招股书中,文远知行指出,截至招股书发布之日,已收到约2000辆无人驾驶巴士的意向订单,已收到超过1万辆无人驾驶卡车的意向订单。此外,文远知行还推出了WeRide S1机器人扫地后不久,还收到了数百万美元的订单。

看来文远知行手里拿着很多努力的订单,不用担心没有生意。但一个问题是,它选择了轻资产模式。在产品生产过程中,产能受到供应商的限制。到目前为止,这些订单还没有形成规模效应。

但是产品业务的收入和销量下降,已经出现。

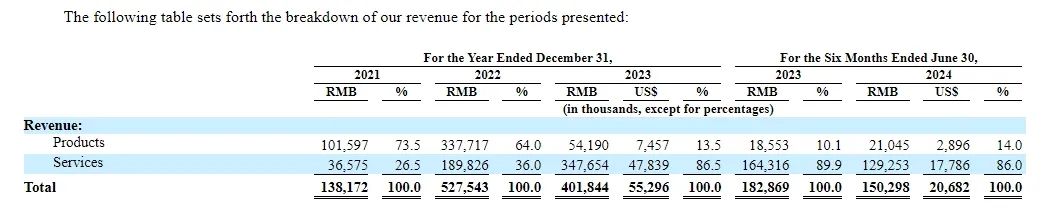

在2021年和2022年期间,商品给文远知行带来的收入分别为1.02亿元和3.38亿元,分别占营业收入的73.5%、64%。文远知行在2023年的产品营业收入仅为0.54亿元,占比仅为13.5%。

两位数的销量,更直接地展现了文远知行在产品上的颓势。2021-2023年,文远知行各销售38辆、90辆、19辆无人驾驶巴士,各销售5辆、11辆、3辆无人驾驶出租车,数据不理想。

换言之,不管是产品业务带来的收入额度还是比例,2023年都出现了直线下降。

当L4级自动驾驶产品业务下滑时,文远知行在L2。、L3的动作增加了,与博世的合作就是一个典型的代表。双方在2022年5月签署的战略合作协议中指出,“帮助应用于乘用车的SAEE” “L2-3级自动驾驶大规模前装量产和社交应用”,并没有提到L4这个词。

文远知行CEO韩旭曾经是L4级智能驾驶的忠实粉丝。在2020年接受投中网采访时,他仍然认为L2。、L3是汽车制造商的事,而不是购买汽车的顾客的需求。L4真的代表了未来。他希望一个人不用驾照就能坐在车里。

CEO的想法体现在公司的业绩上。2022年,文远知行销售90辆公交车和11辆无人出租车,实现了其高销售价值。结合同期文远知行商品营业收入33771.7万元计算,这些L4级商品单车价格在334万元左右,非常昂贵。

但是拐点也随之出现。

也就是说,2022年,文远知行与博世签约,深深拥抱L2-L3。2021年,业务收入从0.37亿元增长到1.9亿元,2023年增长到3.48亿元,占营业收入的86.4%。

与同行转型的步伐相比,文远知行并不快。

2019年,地平线与理想汽车就智能驾驶计划达成合作,2021年,L2-L3级自动驾驶解决方案进一步达成合作。另一位同行Momenta的速度并不慢。在2019年作为L4自动驾驶公司投资后,Mpilot推出了可量产的自动驾驶解决方案,并与SAIC集团的智能汽车进行了量产合作。

一步一步慢,一步一步慢。

由于转型缓慢,文远知行并未获得理想、上汽集团的大订单,只是作为二级供应商与博世合作,奇瑞的EXEED方案主要在奇瑞。 Sterra ES、Sterra ET等车型上车——它们的销量远不如地平线的理想L7。 像pro这样的车型。

体现在财务数据中,就是总收入的缩水。根据招股书数据,2023年,文远知行总收入从2022年的5.28亿元下降到4.02亿元。

文远知行至今似乎仍在摇摆。

它赚到了L2、L3的钱,还是放不下L4。

在8月份更新的招股书中,文远知行只提到了12次L2,但提到了157次L4。它甚至想增加对L4智能驾驶商品业务的投资。

根据招股书信息,随着业务规模的增加,文远知行可能会持有大量无人出租车并运营。文远知行不仅想谈谈这种重资产模式。在介绍募集资金的目的时候,它说大约30%用于自动驾驶车队的商业化和运营,以及更多的营销和拓展市场活动。

一个雄心勃勃的商业公司往往更容易在资本市场上展示自己的想象力。然而,文远知行的资产状况似乎很难直接支撑其理想。其账户资产近50亿元,融资4.4亿美元,资产约80亿元。

L4级自动驾驶多贵?以百度为例,它推出了萝卜快跑。自2015年L4业务部正式成立以来,百度每年在自动驾驶领域的R&D投资不低于100亿元。

对于文远知行来说,长期处于“摆动”状态对发展没有好处。月亮和六便士的经典问题已经落入其中:是专注于L4还是继续发展L2-L3?显然,它很难拥有一切。

本文来自微信微信官方账号“略大参考”(ID:hyzibenlun),作者:钱多多,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com