迈威生物急需一个“天使”

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

人生不仅仅是眼前的苟且,还有诗和远方。迈威生物就是这样一家有思想的公司。

历经众多中国创新药企,迈威生物的发展道路颇为典型。以生物类似药物为切入点的迈威生物, ADC 热潮来临时,及时搭建研究平台,全力切入 ADC 战场。相对于生物类似药物极其有限的预期,ADC 这是目前最热门的技术路线,伴随着迈威生物 ADC 进展持续披露,公司股价也在不断披露。 2023 2008年发生了巨大的变化。几乎所有迈威生物的预期都集中在 ADC 管线之上。

虽然迈威生物各不相同 ADC 管线想象力十足,但从预期到落地仍有很大的不确定性,再加上其它创新药企不断与其它创新药企 MNC(跨国制药公司)达成合作,更是让市场对迈威生物的期望产生了怀疑。

无法实现预期,毕竟是虚幻的泡沫。当前,迈威生物缺少的不是预期的高度,而是来自行业的权威认证。

01

谁会为理想买单?

依靠 ADC 管道的预期释放,迈威生物曾经被市场寄予希望。然而,就像中国的许多人一样。 ADC 药企连续 BD 出海的时候,市场却迟迟不等迈威生物。 license-out 的消息。

这两年,license-out 仍是市场判断创新药物投资价值的主线之一。 2023 在年初的《》一文中,我们大胆预测,创新药企 license-out 这一价值将得到显著释放。

与缺乏R&D经验的投资者相比,海外制药公司无疑可以更好地判断一个管道的前景,因此获得大型制药公司引进的管道无疑在很多方面都有自己的优势。对创新药企而言,license-out 就等于是 MNC 授予“权威认证”,确认企业的管道基于竞争力,毕竟, MNC 愿拿出真金白银进行投资,这无疑减少了投资创新药物的不确定性。

另一方面,创新药物的研发需要花费大量资金。德勤公布的数据显示,国际头部制药公司成功研发了一种创新药物,平均成本超过 20 亿美元。虽然国内创新药物的研发可能不需要那么多钱,但是大量的R&D费用肯定是不可或缺的。但大部分创新药企还处于起步阶段,经济实力不强,往往只能靠资本市场融资来支撑R&D。

通过 license-out 交易方面,这些缺乏资金的公司可以获得高额首付支持R&D,这将大大减轻创新药企新药的初期经济压力。同时,每当你被 license-out 通过一个新的临床阶段,药企也可以获得相应的里程碑奖金,保证了药品研发的顺利进行。

基于以上两点,投资者可以清楚地发现,对于创新药企来说,license-out 交易可以大大提高公司的确定性,降低投资者盲目“赌博”的风险。这就是为什么近两年金融市场如此重视创新药企。 BD 的原因。

回顾这些年,中国制药公司已经实现了。 ADC 管线 license-out 近二十起,其中有科伦博泰、百利天恒等近百亿美元的“高价大单”,但迈威生物却没有 BD 消息流出。

图:我国 ADC 管线 license-out 来源:锦缎研究所

不可否认,迈威生物的 ADC 管道数据不差,可迟迟不能实现。 license-out 或者让投资者心存疑虑,或许这就是公司股价从高点下跌的主要原因。

理想情况需要有人来支付,尤其需要专业人士的肯定。

02

迈威创新手牌透视

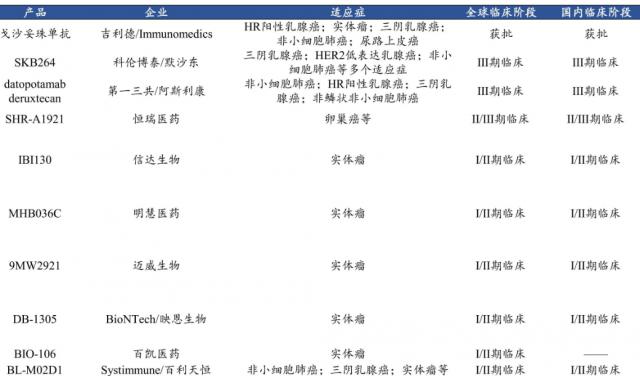

目前迈威生物市场预测,主要有三种类型 ADC 管线:9MW2821(Nectin-4 ADC)、TROP2921(TROP2921 ADC)和 7MW3711(B7-H3 ADC)。三条管道的进展将对迈威生物股价的走势起到决定性作用。

图片:迈威生物研发管道清单,来源:公司官网

(1)9MW2821(Nectin-4 ADC)

9MW2821 它是迈威生物所有管道中最有价值的管道。作为一种潜在的管道 BIC(Best-in-class)商品,9MW2821 从多个方面给予优秀的表现。

9MW2821基于定点偶联技术。 由 Nectin-4 抗体 MW282 mAb、新式接头 IDconnect、完美的酶可裂化连接子 Val-Cit、PABC 间隔和细胞毒素 MMAE 构成。其中,IDconnect 通过引进,是一种新型骨架结构。 3,5-二氟苯基能加速水解成马来酰胺酸的结构,从而防止 ADC 解偶联在体内提高了药物的稳定性。

在今年 5 美国临床肿瘤学会月月(ASCO)在年会上,迈威生物以口头报告的形式展示 9MW2821 最近的进展,披露了多种晚期实体瘤的临床数据,包括尿路上皮癌、宫颈癌、食道癌、三阴性乳腺癌等。

数据显示,9MW2821 客观缓解尿路上皮癌的治疗率(ORR)以及疾病控制率(DCR)分别是 62.2% 和 91.9%;宫颈癌的治疗 ORR 和 DCR 分别是 35.8% 和 81.1%;治疗食道癌 ORR 和 DCR 分别是 23.1% 和 69.2%;治疗三阴性乳腺癌 ORR 和 DCR 分别是 50.0% 和 80.0%;所有这些都表现出极好的数据表现。

此外,9MW2821 目前国内进展最快,世界第二。 Nectin-4 ADC,而且美国已经获得了食道癌、宫颈癌的适应症 FDA 给予“快速通道认定”。

图:全球 Nectin-4 ADC 竞争模式,来源:德邦证券

基于 9MW2821 优秀的临床进展,曾被称为迈威生物最有希望。 BD 授权的 ADC 管线,可石药集团 Nectin-4 ADC 早就 BD 出海,而 9MW2821 但从来没有等待被肯定的好消息。

(2)TROP29219MW2921 ADC)

在吉利德 Trodelvy 的带动下,TROP-2 ADC 成为另一条热门的R&D路径。

2020 年 4 月,Trodelvy 获得 FDA 加快准许,用于治疗二线及以上转移性三阴乳腺癌(mTNBC)成年病人,成为世界上第一个被批准治疗三阴乳腺癌的病人。 ADC 药品。仅仅三年后,这种药物就在三年后。 2023 年实现了 10.63 一亿美元的利润,成为仅次于“魔王” Enhertu(DS-8201)的出现。

Trodelvy 销售的火热促进了各药企的R&D热情,市场上涌现出许多潜在的重磅。 TROP-2 ADC 商品

阿斯利康和第一三共 Trop2 ADC 药物 DS-1062 美国已经获得了上市申请 FDA 接受;默沙东和科伦博泰 SKB264 还先后获得国家美国食品药品监督管理局三项突破性治疗认证,并提交上市申请。

根据不完全统计,目前全球共有 16 款 TROP-2 ADC 商品处于上市或临床试验阶段,迈威生物 9MW2921 于 2023 年 8 月亮同时在中美进行 I/II 在临床试验中,临床项目的进展并不处于领先地位,管道前景也没有想象中那么乐观。

图:TROP-2 ADC 全球管道状况,来源:首创证券

(3)7MW3711(B7-H3 ADC)

B7-H3 靶点尚无 ADC 产品上市,但仍然存在 11 该产品处于临床试验阶段。

第一三共的 DS-7300 临床发展最快,处于临床位置。 III 阶段。翰森制药、迈威生物和宜联生物都在临床上。 II 期(I/II 期),属于行业内第二竞争梯队。去年 12 月亮,翰森制药 B7-H3 ADC 已经以 17.1 授权给予亿美元总额 GSK,已从第二梯队中脱颖而出。

图:B7-H3 ADC 全球管道状况,来源:东方证券

除了以上三个核心 ADC 在管道之外,迈威生物仍然具有多种多样的研究前景,例如 CD47/PD-L1 双抗 6MW3211、IL-11 单抗 9MW3811 等等。但是遗憾的是,这些管道大多处于临床初期,仍然无法为迈威生物目前的股价提供太多的帮助。

ADC 管道支撑着迈威生物的期望,但是迟迟无法实现。 BD 由于合作,市场对迈威生物的耐心正在消失。

03

持续高压现金流

假如迈威生物一直找不到 BD 有机会出海,那么它就只能硬着头皮单独孵化这些创新管道,这对迈威生物的现金流无疑是一个很大的考验。

当然,迈威生物也在努力通过其它管道。 BD 创造现金流,例如 TMPRS69MW3011 单抗)的海外权益方便 4.125 一亿美元总额授予美国 Mabwell 公司。但是,BD 方面但也并非全是好消息。

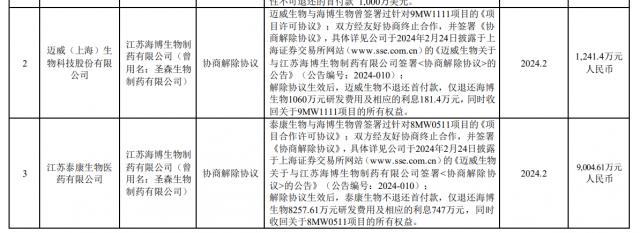

2021 2008年,迈威生物与扬子江药业子公司海博生物达成合作,海博生物通过支付项目许可费(分为首付和里程碑支付)、销售里程碑和销售佣金的方式,独家获得 9MW1111(PD-1 单抗)和 8MW0511(第三代长效 G-CSF 融合蛋白质)在中国大陆地区的开发、生产和商业权益。

然而今年 2 1月,海博生物与迈威生物解除了两种产品的合作协议。由于迈威生物需要退还预付款和研发费用的分摊,因此需要退还总额。 1.02 一亿元的费用。

图片:迈威生物受解约影响,来源:公司财务报告

虽然这几年威生物的生物类似药物管道也逐渐上市,但它们所能创造的现金流对于 ADC 在管道孵化方面,却是九牛一毛。现在,迈威生物共有 3 已经上市的商品,分别是君迈康(阿达木单抗生物类似药物)、迈利舒和迈卫健(地舒单抗生物类似药物)。

君迈康于 2022 年 3 每月获批上市,随后治疗克罗恩病、葡萄膜炎等多种适应症也相继获准。然而,阿达木单抗生物类似药物在中国已经泛滥,君迈康是第一。 6 国产产品,抢不到首发,市场份额非常不理想,而且未来面临集采风险。

地舒单抗生物类似药物的情况稍好一些,迈利舒是国内第一款,也是世界第二款获批上市的。 60mg 地舒单抗生物类似药物,适应症为绝经后骨质疏松,骨折风险高;迈卫健是国内首款获批上市的产品。 120mg 地舒单抗生物类似药物,适应症为骨巨细胞瘤。两种类似的地舒单抗生物药物具有很大的先发优势,但是使其承担起反哺的重任显然是一些强人所难。

由安全的生物相似药物,转变为更有潜力的药物。 ADC 创新药,迈威生物显然对未来有所期待。然而,高昂的R&D成本和越来越瘦的钱包之间的矛盾已经开始出现,如果你不能得到它们。 MNC 巨人的认同,必然会影响市场对企业价值的评估。

迈威生物急需一个 " 天使 ",用权威的声音给市场一颗定心丸。

· 靶点格局 ·

| |

|

|

|

· 产业地图 ·

| | |

| | |

| |

| | |

| |

| ||

| | |

| | |

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com