最后两周3.0%,以及最新的偿付能力数据

点击上面的关注"保险八卦女",

由业内贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海中:

单击标题下的蓝色“保险八卦女”,

->点击右上角" ... " ->选中"设为星标★"。

转眼 8 月底,留给 3.0% 不到两个星期,产品的时间就满了。

碰巧第二季度的偿付能力报告也出来了,如果你想在这段时间再买一些保险,可以把产品和公司的情况交叉看看。

第一,关于停售的几个关键问题。

1、停售时间点

对不符合要求的商品停售时间点,监管规定的是最迟的时间,即:

2024 年 8 月 31 日,3.0% 传统定价保险将全部停售;

2024 年 9 月 30 每天,预定利率超过 2.5% 并且保证最低收益超过 1.5% 所有的万能保险都将停止销售。

然而,并不意味着所有的公司都会在这个时候停止销售,事实上,在监管发布之前,许多公司的产品已经相继停止销售。

然而,即使卡在线上,我们也没有太多时间留给我们,尤其是传统保险,8 月 31 每天都要先说再见。

而且,不仅最受欢迎的增额终身寿险,重疾险、定期寿险、一般终身寿险、防癌险、长期豁免险等,都要停止。

2、到底会涨多少?

在此期间,朋友圈里有很多关于新定价利率下保费增长的大海报。

涨价肯定是对的,幅度也不会小,但是涨价幅度和比例能达到多少,是不是像一些宣传说的那样? 20% ,八卦姐只能说,公司和产品之间会有差异,那就是很好的一个。 general 仅供参考,千万不要沉浸式带入。

归根结底,保费计算并不是一个简单的公式,关注未来会涨多少,不如想想现在最应该用什么,找谁买,买多少。

3、给谁买,用什么?

假如你没有足够的保障,包括大病和定寿,那么首先要考虑它们。归根结底,风险转移是保险的本质。

在满足保障的前提下,如果资金充裕,可以考虑年金和增加终身寿命。虽然这两种商品的类别不同,但在一定程度上可以实现养老。 增加价值的作用,至于具体的区别,拿两个方案来看看,现金流和灵活性也不一样。

另外,如果有继承的需要,也要考虑杠杆型的终身寿命。

最后可以考虑自己和孩子,尤其是未成年人,同等前提下涨价幅度比成年人大。对于老年人来说,他们没有太大的选择空间,百万医疗保险也没有受到影响。相反,他们不担心这段时间。

4、买谁的

这也是一个老生常谈的问题。今日不再进行,直接进入下一个话题,看看偿付能力。

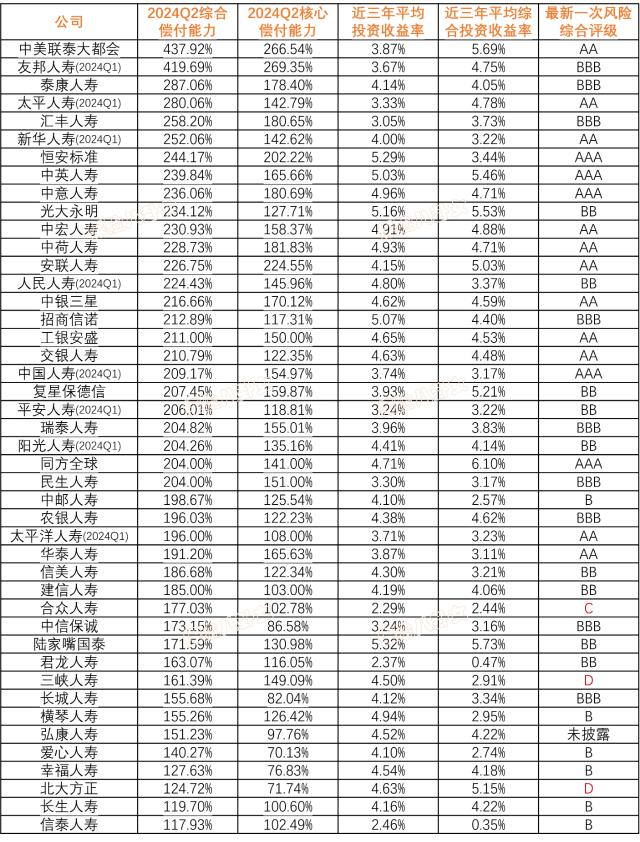

2024 半年偿付能力汇总:

这是截至 8 月 18 日本已经公布了偿还能力数据公司的信息:

注意:只有上市公司 Q1 记录,少数公司不包括,如果数据有偏差,以官方公布为准(保险行业协会或公司网站都可以找到)

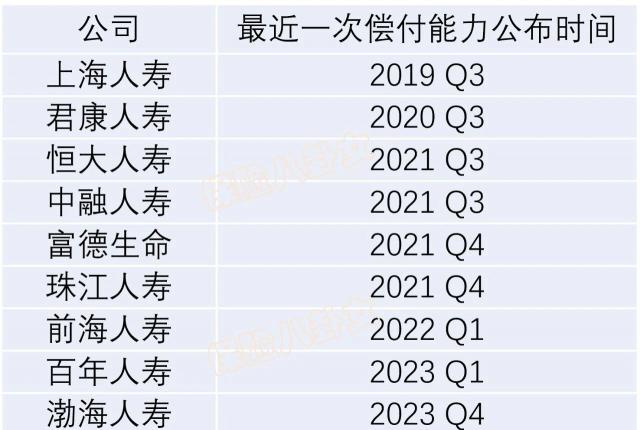

另外,以下几家公司已经很久没有公布偿付能力报告:

此外,改名 / 在豁免中没有披露的还有:

瑞人寿(原华夏人寿)

中汇人寿(原天安人寿)

海港人寿(原恒大人寿)

人寿(原安邦人寿)

和谐健康保险

好吧,那么,别的不多说了,希望大家都能买到自己喜欢的保险。

保险八卦女

十几年的保险产品经验,只为您推荐最合适、最值得购买的保险产品,少走冤枉路。

勾搭八卦姐:baguajiejie

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com