下星期,迫切需要一条大阳线!

周内三大指数走势分化,沪市表现优于深市。从行业来看,电信、银行、煤炭、保险等涨幅居前,红利风格再次受到市场青睐,摩托车、教育、零售等跌幅居前。沪深股市成交量持续萎缩,市场情绪低迷,盈利效果一般。

美国是宏观的 7 月 CPI、PPI 数据显著下降,通货膨胀结束,市场对 9 每月降息的信心更加坚定;中国 7 月经济金融数据发布后,消费和投资数据均低于全年。 5% 增长目标,预计下半年财政、货币政策将有更积极的行动,对经济起到拖底作用。

本文逻辑

第一,投资前景

第二,最近的市场回顾

第三,市场资金走势

第四,市场温度

第一,投资前景

战略前瞻:市场知名度不高,成交量明显萎缩。由于指数走势不尽如人意,市场人气不旺,最低成交额仅为 4773 亿,创 2019 年 12 月 24 日至今新低,如此低的成交量自然无法支撑波澜壮阔的市场,市场长期处于小幅下跌的状态。

就 7 就月经济金融数据而言,总体上缺乏亮点。在三驾马车中,消费和投资同比增速低于 5% 之前公布的增长目标 PPI 资料同样表现不佳,社融,M2。、M1 等待金融数据也表明居民和企业部门缺乏信心,更多的是政府融资。当数量和价格都在下跌时,上市公司的利润很难取得良好的效果。这就使得 A 股票面临着一个谬论,尽管绝对价格明显下跌,但从估值来看并不便宜,就像上交所一样。 50 估值分数已接近 60% 水平,既然市场没有逢低买入的动力,指数就有很大概率保持弱势波动,肯定有顶部,2900。 点、3000 这一点压力很大,但很难说止跌的底部在哪里。

目前建议以保持攻击为主,以股息率为锚,重点关注低估值、高股息、具有一定投资安全边际的低波红利行业,如银行、煤炭、石化、电力等。

技术角度:上证综指显示线下金叉,尚未见底迹象。上证指数整体萎缩下降,底部持续下降,尚未看到较为坚实的底部,不排除进一步下降。从日度 MACD 从指标来看,已经出现了线下金叉,而且红柱略长,这意味着上升力量有所增加,但仍处于极弱区间。如果市场真的想止跌转强,交易量持续放大是必不可少的,否则还是要以震荡走弱的形式来看待。深度指数与创业板指数走势大致相似,处于震荡寻底的状态。

市场方向:随着全球市场的起伏,黄金再次成为焦点,国际黄金期货价格再次突破 2500 美金 / 盎司。从 3 从每月开始,黄金期货价格一路突破多个整数关口。随着黄金一直保持强势,跟踪黄金股票相关指数 ETF 与黄金现货合约一起投资 ETF 商品,全部实现二位数回报。

世卫组织:猴痘疫情构成“国际关注的突发公共卫生事件”。这是自己的 2022 自2008年以来,世界卫生组织第二次做出了这一决定。这波疫情非常令人担忧。一种更致命的新型猴痘病毒毒株正在刚果(黄金)迅速传播,并已传播到布隆迪、肯尼亚、卢旺达和乌干达。

马化腾在财务报告中表示,得益于各种常青游戏客户参与度的提高和各种新游戏的成功发布,第二季度当地和海外游戏的收入实现了增长。今年第二季度,腾讯游戏在当地和国际市场的收入同比增长 9%;《王者荣耀》和《和平精英》继续恢复势头,第二季度流水恢复同比增长。具体来说,以下三条线可以持续关注:

(1)降息预期上升,资本市场波动,支撑黄金价格的黄金珠宝板块:随着美国经济指标的明显下降和全球资本市场的剧烈波动,市场重新审视了黄金的投资价值,北美和欧洲的黄金过去不断流出。 ETF 重新开始净流入,从而支撑黄金价格的上涨。未来黄金价格的上涨将大大有利。 A 股票黄金珠宝板块。

(2)疫情突然爆发,热度上升,医药行业总体估值处于历史低位:随着猴痘疫情在海外的迅速蔓延,引起了极大的关注,全球市场对此提高了警惕。鉴于医药行业本身的估值处于较低水平,一旦有利于产生或政策导向,估值修复带来的上涨不容小觑。

(3)巨头业绩超出预期,情绪上升有望带动行业修复游戏板块:腾讯游戏 2 本地和国际市场季度收入同比增长 9%,明显超出预期,也能在一定程度上说明国内外游戏消费的恢复。目前游戏板块的估值处于比较低的水平。如果业绩上升和估值上升一起出现,戴维斯不排除双击。

第二,最近的市场回顾

(一)A 股市场

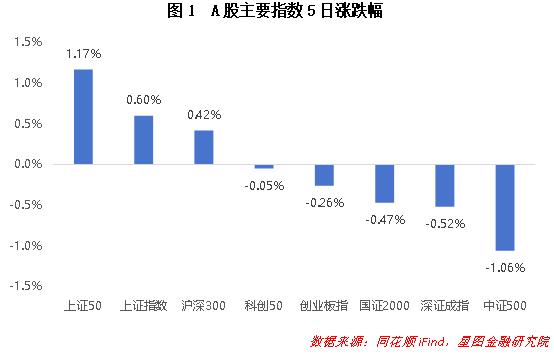

周内 A 股票走势分化,8 大型指数有涨有跌。就市场风格而言,大盘股表现最好,中盘股表现最差,上交所 50 逆势上涨 1.17%,沪深 300 小幅上涨 同期中证0.42% 500 暴跌 1.06%。价值表现优于成长,成长风格内部分化,科创 50 小跌 0.05%,创业板指下跌。 0.26%。本周以银行、电力为代表的红利板块收红,多家国有大银行股价创下新高,总体而言,市场、价值风格占优。

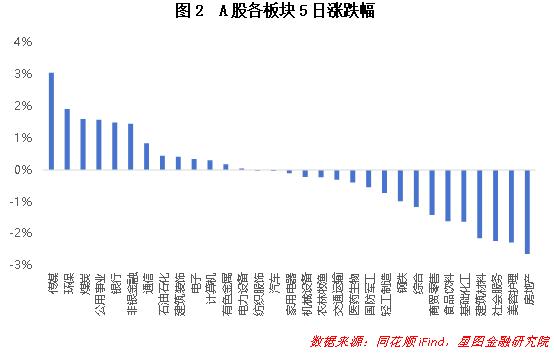

就申万一级产业而言,周内 13 一级板块上涨,亏损效应较为显著。媒体、环境保护、电力等领域都是涨幅最高的。其根本原因是前期超卖板块反弹,以及红利风格重新获得青睐。房地产、美容保养、社会服务等都会大幅下降。少数板块本周的表现比上周好,21。 个别板块继续上涨或下跌收窄。总的来说,当周的行情有所改善,但总体来说还是一般的。

(二)基金市场

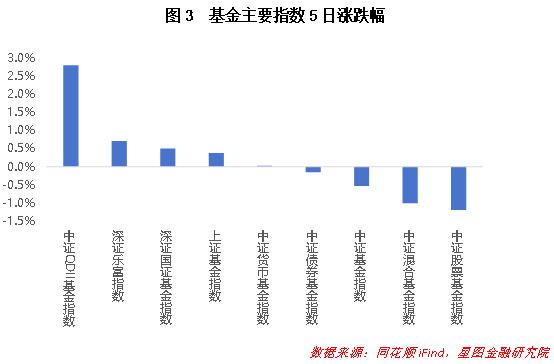

本周主要基金指数表现不佳,主要受资本市场下跌影响。QDII 型基金大涨 2.80%的根本原因是海外股市大幅反弹,特别是美日股市大幅上涨;债券基金下跌 0.15%,主要是在央行的结局干预下,长期债务收益率波动加剧。相比之下,短期债务表现良好,货币基金持续上涨。总的来说,沪深股市基金指数难以区分,上涨幅度基本相同。

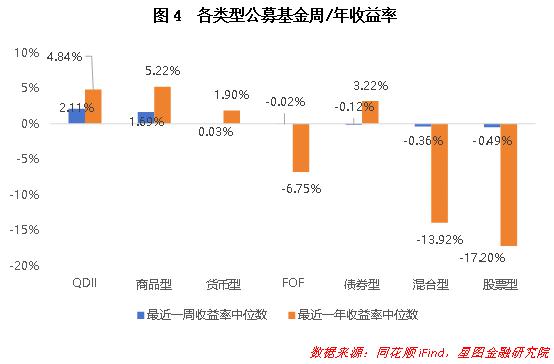

本周基金回报中心表现分化,QDII 类型、商品类型表现最好,每个周回报中心各自达到 2.11%、1.69%,且环比增长均超过1.69% 3pct。除债券基金小幅下跌外,其它类型的基金周回报中心也在移位。从年收益中心来看,股票型、混合型、QDII 型、FOF 型号环比上涨均超过 1pct,其他类型的基金都有所下降,特别是货币基金。 0.01cpt,尽管幅度不大,但仍然非常罕见。

三、A 股票,基金市场资金动向

本周主力资金净流入。就申万一级产业而言,流入产业 18 个,净流入将近一周 380.51 亿元,当股市下跌到低位时,资金正在积极逢低买入。其中,电子净流入 102.54 银行净流入亿元 56.09 1亿元;净流出方面,交通运输净流出 11.86 亿元。

北向资金当周出售 50.35 亿元。主要购买高股息、跨境支付、央企国有企业改革等概念,主要销售新能源、芯片、机器人、锂电池、储能等概念。

当周南向资金净买入 165.85 亿港元。其中沪港通净买入 103.55 深港通净买入1亿港元 62.30 亿港元。

(二)基金市场

周内开放认购基金 46 只是,涉及博时、广发、华安、中银、农银汇理、华泰柏瑞、鹏华、汇添富等。 21 家庭基金公司,合计 147.25 亿元。本周认购基金包括 14 只有主动权益基金,13 只有指数基金,15 只有债券基金,1 只 QDII 型基金、2 只 FOF 型基金、1 只有商品型基金。总体而言,在市场持续下跌的底部,认购数量和规模保持在相对较低的水平。

第四,市场温度

从近 5 从年度到现在的分位值来看,周内 6 大指数估值涨跌少,深证指数小幅下跌。 0.16%。由于价值风格的青睐,上证 50、沪深 300、上证综指估值大幅上升。其中,上证 50 估值分位数再次接近 60% 分位数,整体处于领先水平。深圳指数和创业板指数仍在水下,创业板指数甚至低于 1% 总的来说,分位数,A 股票目前性价比仍处于较高水平,再一次显示出良好的投资价值。

根据申万一级行业的分位值,自上市以来,截至 8 月 16 日收市,共有 12 个别板块估值上修,估值分位数均值下降 0.16pct。银行、非银行金融、媒体、煤炭等板块上涨幅度最大,环比上涨超过 2pct;建筑材料、基础化工、房地产、商业零售跌幅居前,主要是 7 月经指标不佳,导致相关板块大幅下跌。该板块的中位值为食品工业(10.06%),中位值明显下降。

从 3 从年度股债性价比来看,截至 8 月 16 日,万得全 A 与十年期国债(2.20%)相比,市盈率倒数 历史平均值为2.91 2.17,处在近 3 2008年绝对高位,历史分位位置在 (即性价比高于98.61%) 98.61% 时间),环比 -0.56pct。沪深 300、中证 500、中证 800、中证 1000 股票债券的性价比历史分位值各在各处。 98.49%(环比 -0.55pct)、98.06%(环比 -1.11pct)、98.48%(环比 -0.69pct)和 99.17(环比 -0.14pct)。与上一期相比,股市整体性价比有所下降,主要是因为国债利率的上升和权益市场的修复;整体估值接近绝对低位,基本无法下跌,下跌空间极小;现在买入并拥有 3 年利润率为 100%,继续维持;10Y 国债利率环比 1.49BP。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com