儿童王:需要更多的增肌肌肉

出品/节点财经

作者/八真

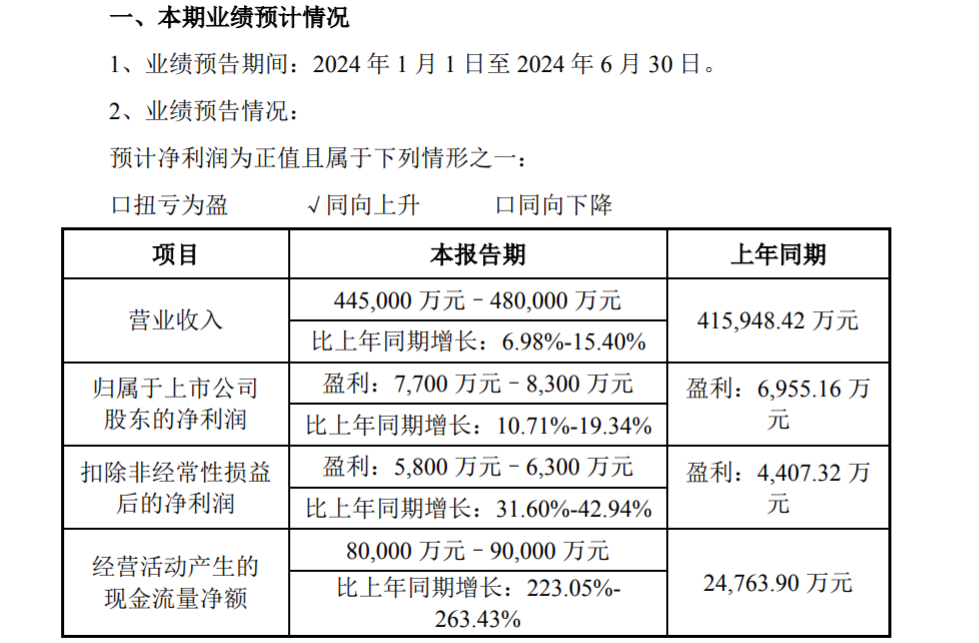

七月十五日,儿童王抢先公布上半年业绩预增喜讯。

预计2024年1-6月营收同比增长6.98%-15.40%,至44.5亿-48亿元;预计净利润同比增长10.71%-10.34%,至0.77亿-0.83亿元;预计经营活动产生的净现金流同比增长223.05%- 在8亿-9亿元之间,263.43%。

看似引人注目的“成绩单”,却在“回头路”中拉长了视野。事实上,早在2020年中期报告期,子女王的净利润就已经达到了1.66亿元。

01

重新走回头路?

儿童王的表现,以IPO为间隔线,泾渭分明。

2018-2020年IPO前,儿童王的收入分别为66.71亿元、82.43亿元和83.55亿元,复合年增长率为11.91%。;归属净利润分别为2.76亿元、3.77亿元、3.91亿元,复合年增长率为19.02%。

2021-2023年IPO之后,儿童王的收入分别为90.49亿元、85.2亿元和87.53亿元,分别为2.02亿元、1.22亿元和1.05亿元。

不难看出,在以“婴儿零售第一股”的名义登陆创业板后,儿童之王不仅没有提升自己,反而表现出了“换脸”的态度:经营形势日益恶化,尤其是盈利能力大幅下降。

更有甚者,在2021-2023年的Q4年,儿童王也出现了“失血”现象。在2023年Q4中,儿童王的归属净利润损失1186万元,扣除非净利润损失2312万元。

根据财务报告,2021-2023年,儿童王的店面效率分别为6905.77元/平方米、6289.72元/平方米和5714.65元/平方米,店面平均销售收入分别为1636.06万元、1462.62万元和1304.74万元,逐步下降,并逐步加深。

金融市场面临低迷的财务表现,毫不留情地“用脚投票”。截至8月14日,儿童王股价收于5.25元/股,距高点27.11元/股,缩水80.64%;距高点302亿元,总市值仅为58.49亿元,蒸发了240多个小目标。

这一幕,愣是让儿童王的原始股东也不淡定。

7月2日晚,儿童王宣布,截至2024年7月1日,CoralRoot通过大宗交易系统累计减持公司股份2,889,310股,占回购专用账户后总股本的0.2613%。

据报道,CoralRoot主要从事风险投资和咨询业务,是儿童王的发起人之一,属于美国华平投资集团。这次减持始于6月25日,整个过程不到10天,CoralRoot套现约1159万元。

但是在2023年11月,儿童王曾经透露,CoralRoot计划通过协议转让向上海阿杏出售其持有的5560.22万股,约占总股本的5%,并于今年4月底完成转让登记。

根据《节点财经》的说法,CoralRoot在儿童王上市之前有6.89%的头寸。这就是说,CoralRoot几乎是清仓式撤离。

02

低线城市“掘金”?

在新生儿出生率下降、人口红利逐渐消退的背景下,儿童王头上的“天花板”越来越近。

根据玺承电商研究院的数据,预计2022-2025年,中国母婴市场规模将从3.76万亿元增长到4.68万亿元,复合年增长率仅为7.57%,远低于前几年的双位数增长率。

如何突破成长的“瓶颈”?就像大多数快速消费品,比如零食、奶茶、火锅、咖啡等。,儿童之王也把目光投向了低线城市,并专注于拓店。

2023年12月,儿童王宣布企业“三扩”战略:扩大品类,推出全年龄段儿童生活博物馆;扩大跑道,从单车道转向十车道;扩大业态,从直营店到小店,加盟场景,旨在扩大覆盖面,为更多亲子家庭创造财富,延伸创收半径。

就在刚刚过去的7月26日,位于四川广汉百伦广场的儿童王全国精选店正式开业,这也是他开始小店加盟业务后,第一次针对低线城市布局。

理论上来说,与一二线门户相比,非饱和低线城市的机会还是很大的,尤其是近年来,随着Z世代回归县城就业,90后新晋升为宝爸、宝妈,在科学育儿、精细化育儿理念的推动下,与婴儿相关的吃喝费用将全方位、多维度升级,沉淀出孩子王希望的肥沃“土壤”。

但不可忽视的是,低线城市存在“约束”,如品牌本土化障碍多、跨区域运营标准化进程缓慢、具体落地难实施、用户习惯和认知不清等。

比如低线城市一般都是熟人社会,客户往往更相信亲戚朋友的口碑,更相信当地的母婴店。对于“外国和尚”来说,“念经难”也面临着下沉人群能否倾听的挑战。

所以,儿童王若想在低线城市大有作为,试图依靠身体的成长来消除衰退的风险,并且获得增量,这并非一件容易的事。

但是儿童之王显然不能再等了。截至2023年底,与年初相比,儿童之王的黑金卡会费、商场积分和黑金卡权益余额下降52.23%、12.17%、5.57%。

这三个指标的反向波动不仅表明儿童之王的沉淀资金正在流失,也反映了客户对企业的谨慎态度,这意味着他们的经营压力进一步增加。

03

难过的质量关?

值得注意的是,儿童王作为龙头企业,似乎很难做到“严以律己”。

近年来,儿童王经常出现质量问题。

2024年初,监管机构抽检发现,儿童王门店销售的禾浩浩泡芙条样品菌体超标;

2023年3月,四川儿童王月大路某店销售的有机原味营养面,维他命A项目被爆不合格;

厦门童联儿童王2022年2月销售的“伊威”原味营养米粉,被曝商品水分不合格;

2021年6月,宁波儿童王嵊州万达店因销售雅培铂优恩美力婴儿配方奶粉0-6个月龄中,香兰素不符合国家食品安全标准,被罚款1.5万元。

虽然在上述“黑历史”中,儿童王并不是第一责任人,但在运营过程中应该遵守质量责任,因为它是直接面向消费者的供应商。

换言之,在日益激烈的拼杀环境中,儿童王不仅要重视渠道建设,还要重视技术研发和产品控制。

不幸的是,在过去的几年里,孩子王把更多的精力和金钱投入到了前项。

财务报告显示,2023年,儿童王R&D投资0.51亿元,比去年同期下降41.95%,占营收的0.59%。;拥有99名R&D员工,同比下降61.18%,约占员工人数的0.91%。

但是在2021年和2022年,儿童王的R&D投资分别为10094万元和8831万元,分别占营收的1.12%。、1.04%。

但是在硬币的另一面,在过去的三年里,儿童王的销售费用分别为19.38亿元、18.15亿元和18.12亿元,分别占营收的21.42%。、21.3%、20.7%。

《节点财经》认为,作为渠道品牌,渠道本身的运营效率和品牌的竞争力决定了儿童王未来的出路。除了加强创新研发,能否保持增长的关键在于“做肌肉力量”的效率,另一方面在于“强势品牌成长”的规模。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com