智氪 | 股票王业绩超出预期,熟悉的腾讯又回来了?

文 | 黄绎达

编辑 | 郑怀舟

八月十四日,腾讯控股公布了2024年第二季度财务报告。

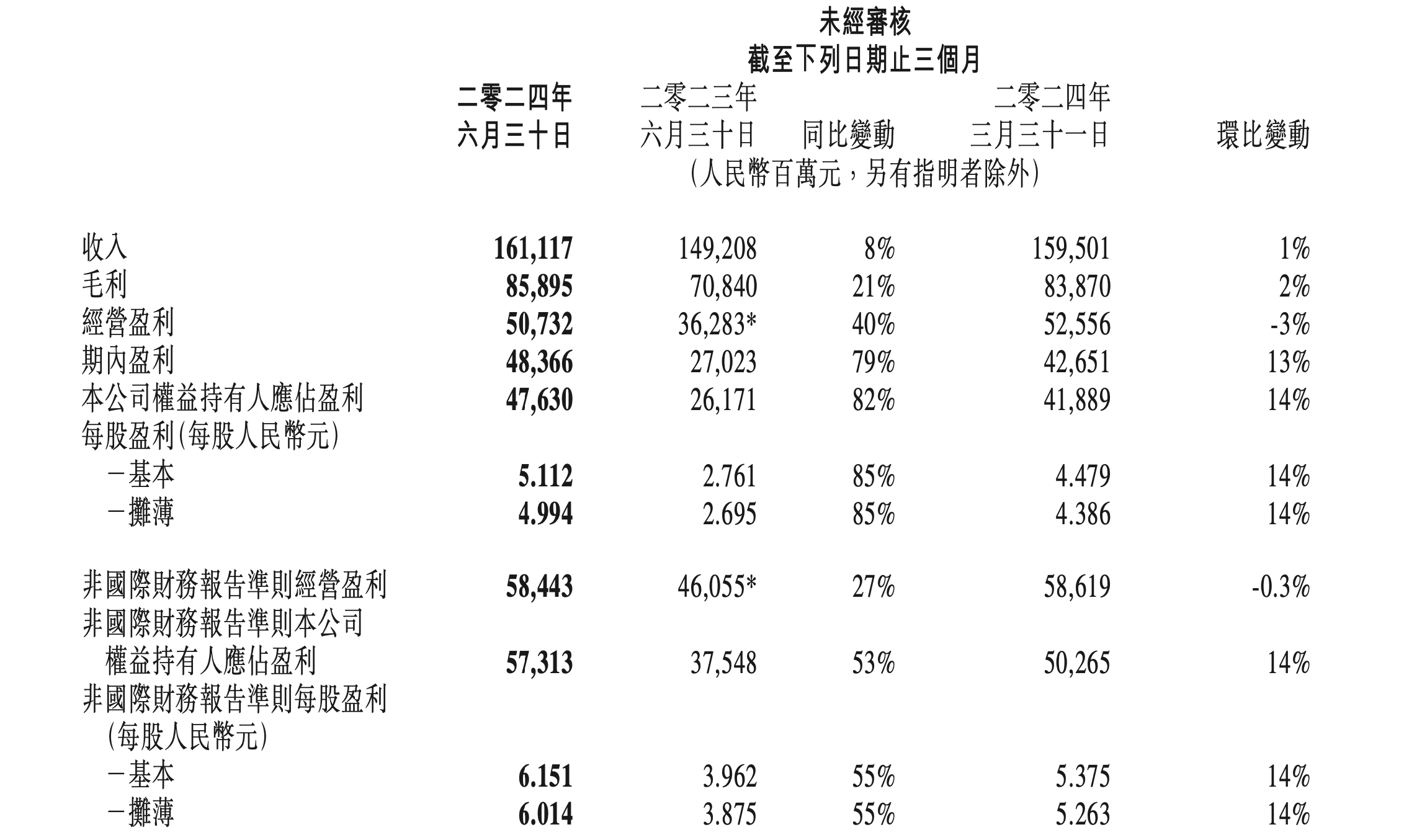

根据财务报告,腾讯在24Q2实现了1611.17亿元的收入,同比增长8%。在收入稳步增长的同时,本季度的利润增长率继续超过收入增长率,其中本季度毛利达到858.95亿元,同比增长21%。;Non-IFRS同期实现营业利润584.43亿元,同比增长27%;Non-IFRS同期净利润达到573.13亿元,远超彭博一致预期,同比增长53%。

图片:腾讯控股财务报告摘要;资料来源:公司财务报告,36氪

那这个季度腾讯的财务报告有什么重要的看点呢?腾讯未来是否值得继续投资?

01 增值服务:游戏业务全面回暖

24Q2增值服务分公司实现收入788亿元,同比增长6%。从收入结构来看,国内游戏同期实现收入346亿元,同比增长9%,创下近年来新高;国际游戏同期收入139亿元,按固定汇率同比增速9%;社交网络同期收入303亿元(包括音乐、游戏直播、视频直播等细分业务),同比增长3%。

近年来,国内游戏收入创下新高,是本季度腾讯游戏业务的最大亮点。。国产游戏之所以能在本季度恢复正增长,创下近年来的新高,主要是靠无畏契约的收入增长,以及本季度推出后新游戏地下城和勇士的增量收入(DNF手机游戏)。

从行业维度来看,公开资料显示,今年第二季度中国游戏行业整体收入增速略有下降,但在传统游戏淡季行业beta下降的背景下,腾讯游戏业务能够大幅跑赢行业市场。旗舰常青游戏的运营和收益都是保持健康的基石。,地下城勇士:发源,无畏契约新游戏/次新游戏提供了主要的性能弹性。。

海外游戏方面,PUBG 本季度国际游戏加速增长的主要原因是MOBILE持续强劲的状态和Supercell旗下游戏的人气提升。。在Supercell的游戏中,荒野战斗的平均日活跃用户数量再创新高,游戏流量同比增长10倍以上;本季度推出的新游戏爆款团队继续火爆。从下载量和创造收入来看,有望成为下一个爆款。

利润方面,本季增值服务分公司毛利450亿元,同比增长12%。业务分公司毛利增长主要由国内游戏收入增长和小游戏平台服务费增长驱动。盈利能力方面,本季增值服务分公司毛利率为57%,同比增长3pct,与今年Q1持平。

02 网络广告:内生动力驱动收入增长

本季度,网络广告业务分公司实现收入299亿元,同比增长19%,这个季度广告业务的收入增长主要是由于视频号和长视频的广告收入。。

保持腾讯广告业务收入强劲增长的内生动力之一,就是不断升级广告技术平台。本季度升级的主要方向是分析长期用户的兴趣爱好和高通量对用户信息的处理,从而更深入地了解用户的习惯,从而提高广告推送的准确性,提高广告的点击量。

视频号码、小程序用户粘性的不断提高,也是广告收入增长的另一大内生动力。从本季度的运营亮点来看,得益于长期的内容生态建设和进一步增强的推广算法,视频号和小程序用户的使用时间同比大幅增长。

与今年的Q1相比,广告业务本季度的收入增速明显下降,不仅受到去年同期高基数的影响,而且在弱复苏的背景下,广告主的投入减少给整个广告行业带来了压力。然而,收入增速接近20%,说明腾讯广告业务依然强劲增长,这是由于其内生增长能力和腾讯在广告行业的领先地位。,二者共同努力,对整个广告业景气度下降的影响进行了一定程度的对冲。

利润方面,广告业务分公司本季度实现毛利166亿元,同比增长36%;业务分支机构毛利的增长主要是由视频号广告、长广告短片等细分业务的收入增长带动的。在盈利能力方面,本季广告业务分支机构毛利率为56%,同比增长7pct和1pct。

03 金融技术和企业服务

本季度,金融科技和企业服务分支机构实现收入504亿元,同比增长4%。与去年业务分支机构平均增长15%相比,本季度收入增长进一步放缓。

腾讯金科和企业服务本季度收入再次放缓的主要原因是,在金融技术方面,由于宏观因素的影响,消费景气度普遍下降,影响了支付服务收入的增长;考虑到当前宏观环境下潜在的信贷风险,本季度风险控制措施的增加导致消费贷款服务收入下降。

本季度金科和企业服务也有亮点,理财收入强劲增长,一定程度上对冲了支付业务收入放缓和贷款业务收入下降的影响;同时,在云业务收入和视频业务技术服务费双双增长的推动下,本季度企业服务收入实现了两位数的增长。

在利润方面,金科和企业服务在本季度实现了240亿元的毛利,同比增长29%;业务分支机构毛利增长的主要动力是细分业务收入增长的贡献,如金融服务、视频号商家技术服务费等。盈利能力方面,本季度金科和企业服务分布毛利率为48%,同比增长10%和2%。

04 投资策略

在收入低于市场预期的前提下,腾讯本季度在利润方面仍取得了远远超出市场预期的成绩。从利润表来看,收入长期稳步增长,不掉链子是基石。核心业务强大的盈利能力使得毛利增长大大领先于同期收入的增长,随着毛利率的稳步提高,强大的盈利能力优势被放大。,即使本季度的费用增加,也不会对腾讯超出预期的利润增长产生明显影响。

从业务方面来看,腾讯近年来的收入结构保持稳定,以游戏为核心的增值服务业务部门长期稳定地为公司贡献了约50%的收入。因此,游戏不仅是腾讯业绩的压舱石,而且与广告、金科和企业服务相比,游戏的业绩更高,其业绩弹性对于公司的业绩增长尤为重要。。

从游戏行业的展览逻辑来看,股票游戏提供了稳定的现金流,新游戏的不断推出增加了业绩,这是游戏企业理想的健康形式。腾讯拥有王者荣耀、和平精英等多种国家级常青游戏。这些游戏的增长相对稳定。目前的核心功能主要是提供稳定的流水,这是公司的现金牛,业绩的增长取决于新游戏。

新型游戏的开发不仅取决于企业的R&D能力和R&D强度,还取决于政策的影响。伴随着游戏版号的不断发布,政策方面对游戏行业的景气度给予了强有力的支持。就腾讯而言,游戏的运营能力在业内是众所周知的。去年推出的无畏契约和本季度推出的地下城勇士:发源等新游戏,已经开始为企业提供业绩增长,从而带动本季度游戏收入增速再创新高。

从口碑、运营等多个维度来看,国产游戏的新爆款取决于地下城勇士:发源、海外游戏、Supercell的爆款团队、王者荣耀国际服、暗区突破端游国际版等游戏都受到市场的青睐。上述新游戏的好预期数量,很多金融企业对腾讯未来的游戏业务给予了相当乐观的业绩指导。

腾讯游戏正在形成一种新的模式,在业务形态上存量稳步增长,新游戏不断增长。当新游戏不再是短板时,游戏业务的业绩弹性将逐步释放。可以看出,游戏业务的预期已经发生了变化,未来不仅仅是公司业绩的压舱石,更是腾讯业绩提升的关键动能。

除了腾讯收入的一半,广告、金科、企业服务两大核心业务共同构成了腾讯收入的一半,本季度业务收入分别为19%和31%。对宏观环境更敏感的广告、金科和企业服务,这两个业务的收入增长率在这个季度有所放缓。除了数量因素,弱复苏对特定业务的影响自然是肉眼可见的。虽然宏观环境对广告、金科、企业服务的展览行业相对不利,但两者都有一定的内生增长能力,可以在一定程度上对冲宏观因素带来的不利影响。

广告业务更依赖腾讯的用户和内容生态建设,视频号和小程序游戏是广告收入的核心渠道。运营数据显示,腾讯客户在现有高基数下仍在稳步增长,内容生态建设贡献巨大。更完善的客户和内容生态是提高广告点击率的基础。另一方面,升级迭代广告平台,特别是AI的引入、改进算法等措施,提高了广告业务的内生增长能力。

金融服务收入的强劲增长是本季度腾讯金融业务的主要亮点,这也是由当前的宏观环境决定的。在弱复苏的背景下,持续的宽松导致资产短缺,不仅安全,而且投资产品收入相对较高,促进了金融收入的性价比被动放大,从而推动了腾讯金融服务收入的增长。

从未来的业绩预期来看,新游戏驱动的业绩提升是极其确定的。作为一半的广告,金科和企业服装主要受宏观因素的影响。虽然都有一定的内生增长能力,但业绩提升的质量还是要看这一轮经济周期的节奏,这是判断腾讯未来业绩的关键框架。

在估值方面,腾讯的风格特征值得投资者考虑。就规模而言,腾讯是一个适当的大市值,商业生态兼具价值和增长,而交易所所属的地方则是跨越中美。然后,以属地为区别,投资者喜欢今年中国资产的大市值和强基本面,这两个核心点恰好是腾讯拥有的;对于美元资产,在当前降息交易的作用下,投资者在科技和增长方面获得了高溢价,这种风格也符合腾讯的属性。

看腾讯今年以来的股市,3-5月份有一个暴涨的市场。除了腾讯的风格属性与今年港美的主流风格相匹配外,还包括今年腾讯回购股票的企业行为。五月中旬以来的持续调整,是由于自身估值压力、海外市场变化、大股东销售等各个方面的影响。从横向上看,腾讯的估值并不高于海外互联网公司。看好腾讯长期投资价值的关键点是业绩预期好,估值优势好。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com