山西证券:给万华化学买入评级

程俊杰是山西证券有限公司 , 最近,李旋坤对万华化学进行了研究,并发表了一份调查报告《底部利润进一步巩固》,POE 而且乙烷裂解将带来新的增量,本报告对万华化学进行了买入评级,目前股价为 73.01 元。

万华化学 ( 600309 )

事件描述

公司发布 2024 年度半年度报告,实现营业收入 970.67 亿元,同比增长 10.77%;实现归母净利润 81.74 亿元,同比下滑 4.6%;实现扣除非归母净利润 80.99 亿元,同比下滑 2.54%。其中,24Q2 营业收入为 509.06 亿,同比 11%,环比 10%;归母净利 40.17 亿元,同比 -11%,环比 -3%。

事件评价

上半年全球聚氨酯产业需求保持增长态势,石化利润水平处于较低水平。冰冷、汽车等市场需求持续增长,海外建筑行业投资需求有所改善,部分海外设备供应波动,纯苯价格持续高位,推高了聚氨酯产品价格。受国际原油市场价格波动、石化行业下游需求不足等诸多因素影响,石化行业整体利润水平虽然略有复苏,但仍处于相对较低水平。

聚氨酯、新材料销量同比增长,精细化学品和新材料业务表现突出。上半年,公司实现了聚氨酯系列业务收入 354.55 亿元,同比 8.19%,销量 269 万吨,同比 销售平均价格为14.47% 13180 元 / 吨,同比下降 5.48%;实现石化系列收入为 395.75 亿元,同比 9.53%,销量 275 万吨,同比下滑 60%;实现精细化学品和新材料业务系列收入 129.79 亿元,同比 15.23%,销售 92 万吨,同比 销售平均价格为24.32% 14107 元 / 吨,同比 -7.32%。

纯苯价格持续高位,成本略有增加。24Q2,百川盈孚 动力煤秦皇岛 Q5500 均价为 857.64 元 / 吨,环比 -丙烷为6.19% 5196.74 元 / 吨,环比 丁烷为0.73% 5342.98 元 / 吨,环比 纯苯为3.24% 9038.06 元 / 吨,环比 9.74%。上半年公司毛利率为 同比下降16.41% 0.01pct。期间费用率 比去年同期增长5.5%。 0.67pct。

持续优化产品结构,有序推进差异化产品开发。HDI 在产品方面,随着年产 18 万吨己二胺项目投产成功,HDI 产业链配套设施更加完善,竞争力不断提升。MDI 产能从 40 万吨 / 年提高到 80 万吨 / 年。企业双酚 A 项目投产,PC 产业链配套设施更加完善,市场份额和盈利能力进一步提升;公司一期年产 20 万吨 POE 该项目已投产,柠檬醛、香精香料等新兴业务正在产业化。

公司与 ADNOC 等待协议签署后,乙烷裂解将带来新的增量。万华化学、万融新材料和阿布扎比国家石油公司(ADNOC)、北欧化工(Borealis)、博禄化学(Borouge)“项目合作协议”签约仪式在北京举行。先进的北欧化工专属 BorstarR 工艺、乙烷为原料的裂化工艺、相互协同的产业链应用将成为工程的关键。博禄化学在特殊聚烯烃生产(包括乙烷在内的各种原料路线)方面有着丰富的经验,以及万华在乙烷供应链方面的优势(包括乙烷原料成本、港口资源、VLEC、生产工艺等)共同构成了基于乙烷原料的优良经济基础。未来乙烷裂解将带来新的增量。

投资建议

预估 2024-2026 每年公司归母净利分别是? 170.61、221.76、254.63 亿元,EPS 分别是 5.43/7.06/8.11 元,对应 PE 分别是 13.8/10.6/9.2X,保持"买进 -B "评级。

风险提示

宏观化经济修复低于预期,商品价格下降,原材料价格上涨。

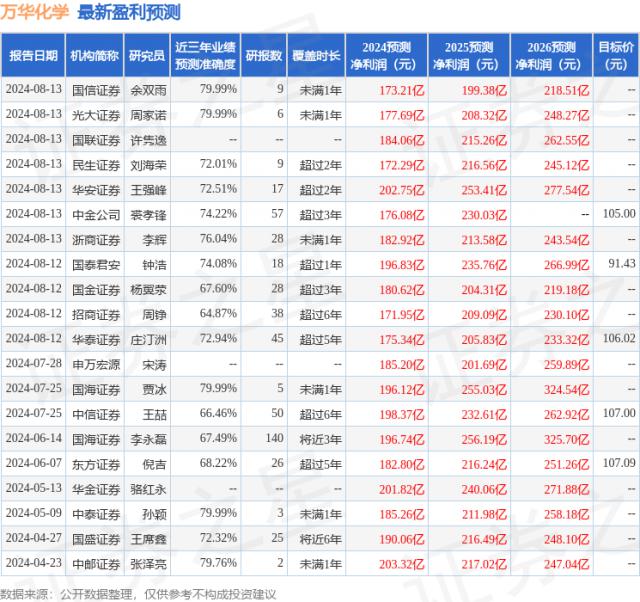

根据证券之星数据中心近三年发布的研究报告数据,国鑫证券余双雨研究员团队对此股进行了深入研究,近三年平均预测准确度为 预测79.99% 2024 年度归属净利润为利润 173.21 十亿,根据现价转换预测。 PE 为 13.23。

最新的利润预测细节如下:

此股近期 90 天内共有 20 家庭机构给予评级,购买评级 19 家庭,加持评级 1 家;过去 90 天内机构目标均价为 105.4。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com