Sea:实力打破鬼故事,东南亚小腾讯还是不错的。

东南亚小腾讯Sea在北京时间8月13日晚美股前公布了2024年第二季度财务报告。与保守预期相比,实际表现更好。核心点如下:

1、Shopee电商板块最为关键,本季GMV为233亿元,尽管由于季节性因素环比略有下降,但比较保守的市场预测高出约4.3亿。价量驱动上保持以价换量的趋势,与前两个季度相比,变化不大。但是,从环比来看,Shopee的GMV规模已经连续三个季度没有明显增长,需要关注Shopee的增长是否再次进入瓶颈期。

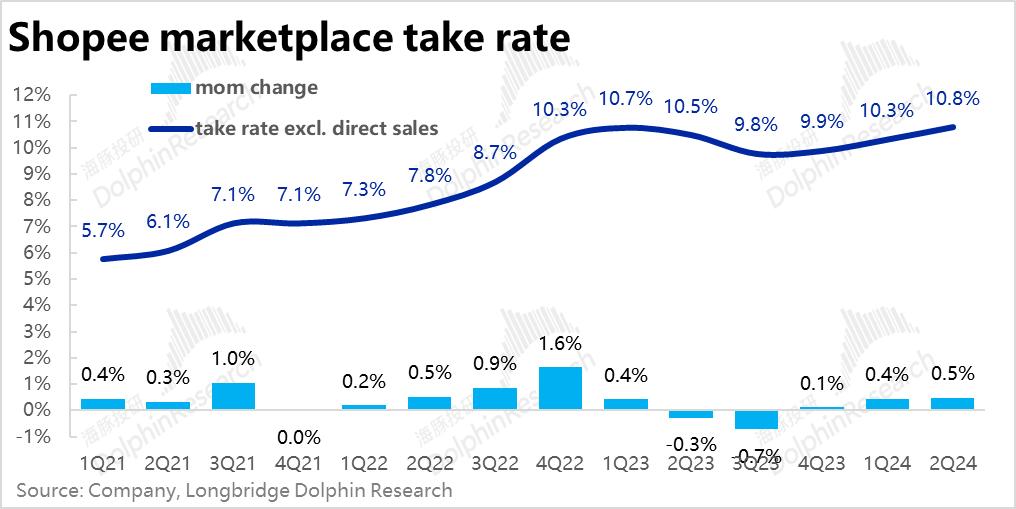

收益方面,环比下,由于变现率持续上升约0.5pct至10.8%,收入同比增长34%,GMV的增长率明显高于GMV,而且环比加速,实际收入比预期高出8%左右。Tiktok是我们关注的。 在东南亚,Shop和Shopee等电子商务平台仍在继续“携手”提升和实现。实现率的上升显然有利于公司的业绩,但需要仔细考虑其可持续性和翻转性。

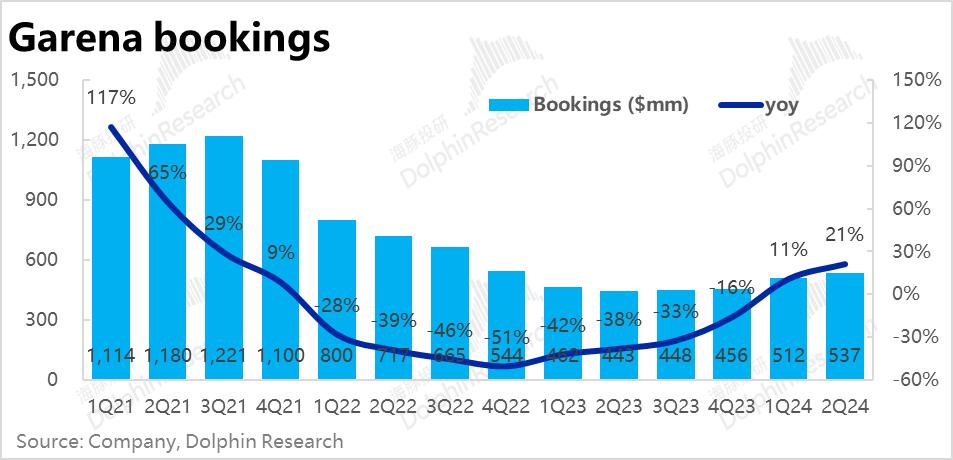

2、Garena游戏板块乍看之下,GAAP规格下的收益同比下降了18%至4.36亿元,远远低于市场预期的5.1亿。但延迟收入变化的影响主要在于,消除影响后,实际收益同比增长16%。且关键业务指标也表现出业务持续复苏的迹象。本季度活跃用户数量环比增长5330万,付费用户数量环比增长360万。本季游戏流量也环比增长5%,这些都说明Garena板块的实际表现并不差。

3、SeaMoney保持了更高质量的增长,本季度实现收入5.2亿增长率持平21%,似乎已进入增长平台期。。重点经营指标,本季度未收回的贷款金额为35亿美元,较上季度增长2亿美元。坏账率从上季度的1.4%下降到1.3%,风险控制良好。

4、在分部利润方面,最关键的是电子商务板块本季亏损0.85亿元,在市场普遍担心亏损可能扩大的情况下,实际上是环比缩小,与预期相比,属于收益,利润更强。由于GAAP规格下确定的游戏板块收入较低,造成营业利润也较上月下降了11%,比市场预测少了20%左右。。在我们看来,这部分也是由于收益和成本确定周期的不平衡,但是需要注意本季度游戏板块利润率环比下降3.4pct趋势是否会持续。虽然DFS金融板块的收入增长率略低于预期,但其营业利润为1.5亿元,优于预期的6%。且同时,利润率也比上升了近2pct,持续释放运营杠杆。

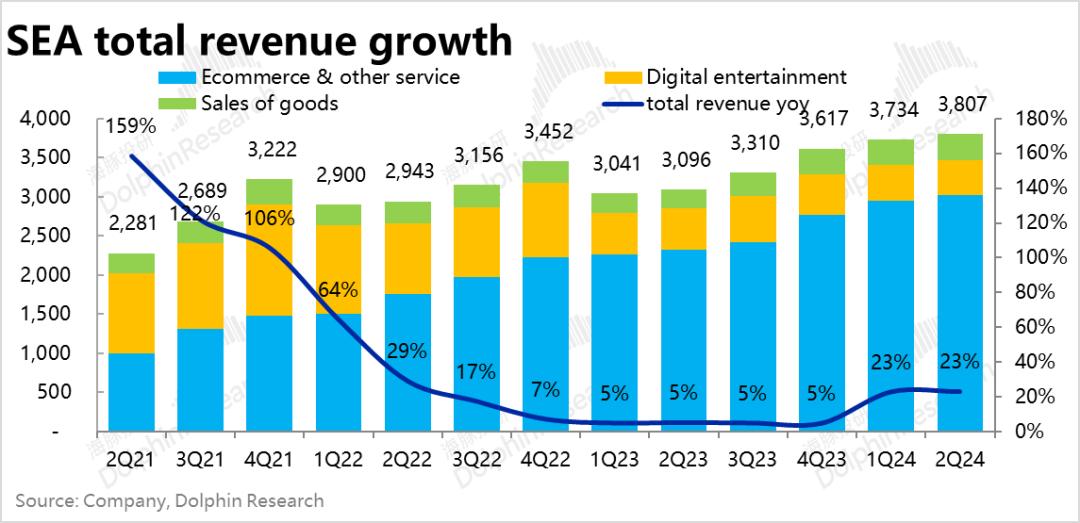

5、总体来看,这主要是因为电子商务板块的增长比预期更强,Sea本季整体实现收入38.1亿元,同比增长23%,与上季度持平并未放缓,比市场预期增长3pct。

费用方面,四项运营费用总额为15.9亿元,高于上一季度的15.6亿元,但幅度并不大。相比之下,在市场原本预期的竞争下,本季度的投入将会更加激烈,实际支出将略低于预期的1%。

最终,本季度企业经营利润为8300万元,比上季度的7100万元有所改善,并未像部分卖家担心的那样出现明显下滑。

海豚投研观点:

就季节性能而言,与预期的GMV相比,Shopee电子商务业务下降幅度较小,由于流动率上升,收入表现更强。同时,由于投资增加,损失幅度并没有放大,但实际上已经缩小了。从商业指标的用户数量和流量来看,游戏业务也呈现出稳定复苏的迹象。对于金融行业来说,稳定快速增长是最不用担心的,利润率略有提高。

换句话说,之前的焦虑几乎没有实现,业绩继续呈现稳定上升的迹象。与此同时,该公司将24年GMV的增长率从15%~19%上升到mid-双位数,这意味着下半年GMV的增长率将保持在略低于20%的水平。所以从中短期来看,基于目前良好的业绩趋势,我们认为股价走势在目前不明显偏贵的估值下不会差。

但从长远来看,我们认为东南亚电子商务的竞争格局不太可能始终保持当前相对平和的状态,Shopee、Lazada,Tiktok,Temu都是股东实力强的玩家,最终会竞争高低。目前流动率的提高已经持续了一年多,终究是不可持续的。目前,海豚投资研究还没有看到能够构建长期信仰的明确前景。

下面是财务报告的详细解读

第一,Shopee增长再次振动?至少比预期要好

本季由于季节性因素环比上季度略有下降,ShopeeGMV达到233亿,但是在市场预期之内。具体情况与市场预测相比,多出约4.3亿。但是趋势上,在去年2Q~4Q的快速拉升期之后,Shopee已经有三个季度的GMV规模几乎停滞不前。值得关注,是否在Tiktok? 在Shop被封的红利期结束后,Shopee的增长再次出现瓶颈。

就拆分价格而言,这个季度的订单量是25亿,比上个季度略有下降,但是基数较低GMV的同比增长率达到40%,仍然明显超过GMV。

平均客户单价仍同比下降-8%至9.3美元,持续以价换量的“性价比”路线。但是,从环比来看,客单量略有增加,值得关注这一趋势是否持续。

GMV的收入增长仍然明显强于GMV,GMV同比增长34%,GMV同比减速,营收反而加速。实际收入比预期高出8%左右,说明Shopee的实现率仍在明显上升。

按照我们的计算,同比增长了约0.5pct至10.8%的平台业务流动率,根据我们的了解,Tiktok 在东南亚,Shop和Shopee等电子商务平台仍在继续“携手”实现。我们认为,实现率的上升显然有利于公司的业绩,但从竞争的角度来看,实现率的上升终究是以商家承担的上升为代价的,无法持续提升。

第二,游戏业务表现不差,客户流水持续回暖。

初看之下Garena的GAAP规格下收益同比下降18%至4.36亿元,远远低于市场预期的5.1亿。但这延迟收入变化的影响主要在于,与过去几年相比,GAAP规格收益继续从递延收入池中“抽水”,这个季节新增递延收入达到1亿。

经营指标上,本季度活跃用户数量环比增长5330万,付费用户数量环比增长360万,均明显高于预期。顾客回流的趋势仍在继续。

但是在强大的用户增长推动下,关键游戏流水本季度继续环比增长5%至5.4亿元,因此这一季Garena游戏业务的表现并不差,而是继续呈现出缓慢回暖的趋势。

金融业务风险可以控制,稳步增长。

SeaMoney本季实现了5.2亿的收入,这个季节的增长率是21%,经过不断的稳步放缓后,,目前似乎进入了low-20%的增长平台阶段。。在其它关键业务指标上,在新规范下,本季度未收回的贷款金额为35亿美元,较上季度增长2亿美元。坏账率从上季度的1.4%下降到1.3%。

总的来说,在可控的风险下,SeaMoney继续保持高增长。

第四,电子商务部门的亏损并没有放大,需要关注游戏利润率的下降。

总结上文,在增长方面,虽然电子商务部门逐月间断增长,但比预期更强。虽然Garena游戏部门的收入似乎很弱,但用户和流水不断回升,SeaMoney保持了高质量的增长趋势。总体来看,成长端不求有功,但至少没有。

而盈利上,本季最关键的电商板块继续亏损0.85亿元。虽然市场普遍担心亏损可能会扩大,但实际上是环比缩小,这是一个相对较大的亮点。

由于GAAP规格下确定的游戏板块收入较低,造成营业利润也比上年同期下降了11%,远低于市场预测的近20%。另外,部分原因是收益、费用投入不平衡,部分原因是企业自身投入增加,造成本季度游戏板块利润率环比下降3.4pct,要注意这一趋势是否会持续。

DFS金融业的收入增长率略低于预期,但其营业利润为1.5亿元,优于预期的6%。且同时,利润率也比上升了近2pct,持续释放运营杠杆。

与保守预期相比,整体表现略好。

这主要是因为电子商务板块的增长比预期更强,Sea本季整体实现收入38.1亿元,同比增长23%,与上季度持平并未放缓,比市场预期增长3pct。

本季毛利方面企业整体实现毛利15.9亿元,毛利率环比大致相当于42%,并没有像市场预期的那样环比增长。但是从细分来看,游戏和直营零售业务的毛利是逐月增加的,电子商务和金融业务的毛利也是逐月增加的。换句话说,每个细分业务的毛利率实际上是持平或改善的。,但由于营收结构中低毛利业务比例的增加,公司整体毛利率原地踏步。

费用方面,四项运营费用总额为15.9亿元,高于上一季度的15.6亿元,但幅度并不大。相比之下,在市场原本预期的竞争下,本季度的投入将会更加激烈,实际支出将略低于预期的1%。

最终,本季度企业经营利润为8300万元,比上季度的7100万元有所改善,并未像部分卖家担心的那样出现明显下滑。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com