未经确认的投资收益受到控制警告 雅创电子下属公司要收购倒计时

文章来源:时代周报 作者:王琦

入股但不确认投资收益,业绩下滑但收购增加。“汽车电子头部分销商”雅创电子(301099.SZ)这个“操作”确实令人困惑。

21.24%的公司(以下简称“威雅利”)没有在相关定期报告中确定拥有威雅利电子(集团)有限公司 雅创电子及相关负责人最近收到了深交所的监管函和上海证监局的警告函,股权产生的投资损益导致财务信息披露不准确。

威雅利是雅创电子全资子公司香港雅创台信电子有限公司(以下简称“香港台信”)2023 年 3 近年来,公司业绩呈下降趋势,但香港台信继续收购公司股权,并向其他股东发出“股权要约和购买股权要约”。为什么呢?

8 月 9 在回复《时代周刊》记者采访时,雅创电子相关人士表示,通过本次交易,公司和威雅利可以在产品线、产品类别、客户资源等方面进行补充和深度整合。,并积极与新客户和新市场拓展合作,充分发挥协同作用,从而提高双方的市场竞争力和可持续经营能力,有利于双方的长远发展。"公司将通过多种方式对威雅利进行并购整合管理,进一步提高其管理能力,提高其抗风险能力和盈利能力。"

两次行政监管背后的原因

资料显示,雅创电子创立于 1999 年,于 2021 年 11 月在深交所上市,是中国汽车电子领域知名的电子元件授权经销商和经销商。 IC 设计厂家,主要从事电子元器件分销业务电池管理。 IC 设计业务,实际控制人是谢力书,黄绍莉。

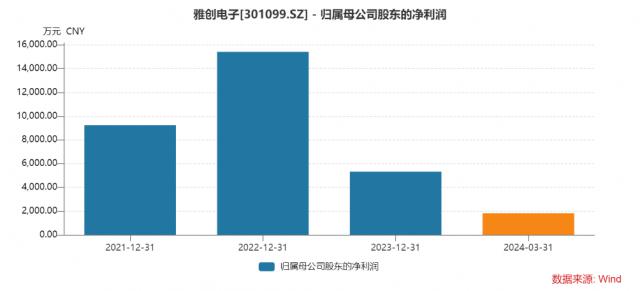

自上市以来,雅创电子的业绩呈现出“增收不增利”的趋势。

Wind 数据显示,2021-2023 2008年,雅创电子的营业收入分别是 14.18 亿元、22.03 亿元和 24.70 归母净利分别为亿元,分别为亿元。 0.92 亿元、1.54 亿元和 0.53 亿元。

在 2023 年 3 月,雅创电子全资子公司香港台信 15000 万港元选购 Max Power 拥有威雅利 1500 万股股份;同年 4 月份,香港台信使用 1626.44 购买洪育万港元才有威雅利 361.4309 万股股份。

收购完成后,香港台信合计持有威雅利 21.24% 股份,成为威雅利最大的股东。

但由于没有获得入股公司威雅利的同期经营数据,雅创电子没有在 2023 年半年报、2023 年度第三季度报告及 2024 每年第一季度报告确定威雅利的投资损益状况,导致公司上述财务报告中纯利润分别为 332.30 万元、1661.26 万元、831.59 万元。

据威雅利透露 2024 财务年度业绩情况,雅创电子调整了相关报告中的部分财务数据,其中,2023 年半年度、2023 2024年前三季度 每年第一季度,归母净利分别减少。 332 万元、1661 万元、832 万元,占调整前归母净利的比例。 10.83%、30.69%、31.41%,改变后的净利润分别是 2998.56 万元、4179.36 万元、2359.98 万元。

由于相关报告中财务信息披露不准确,深交所、上海证监局分别向雅创电子发出了监管函、警告函。

根据深交所发布的《关于雅创电子、谢力书、樊晓磊的监管函》,雅创电子的上述行为违反了相关规定。“谢力书作为公司董事长兼总经理,樊晓磊作为公司财务主管兼董事会秘书,未能尽职尽责,履行忠诚勤奋的义务,对公司上述违规行为负有重要责任。”

根据相关规定,上海证监局决定对雅创电子采取行政监管措施,出具警示函。“作为公司董事长兼总经理,樊晓磊作为公司财务总监,对违规操作负有主要责任。上海证监局决定对相关人员采取行政监管措施,出具警示函。”

目标损失但没有业绩承诺。

创立于威雅利 2000 年 8 月亮,又先后于此 2001 年 7 每月在新加坡交易所主板上市(BDR.SG)、2013 年 12 2008544年在香港联交所主板上市.HK),主要从事电子元器件的配送业务,与雅创电子主营业务具有协同作用。

就股权结构而言,威雅利已经发行的股份总数为 8762.2049 其中香港台信拥有万股, 1861.4309 万股(约占1万股) 其他股东共持有21.24%) 6900.7740 万股(约占1万股) 78.76%)。

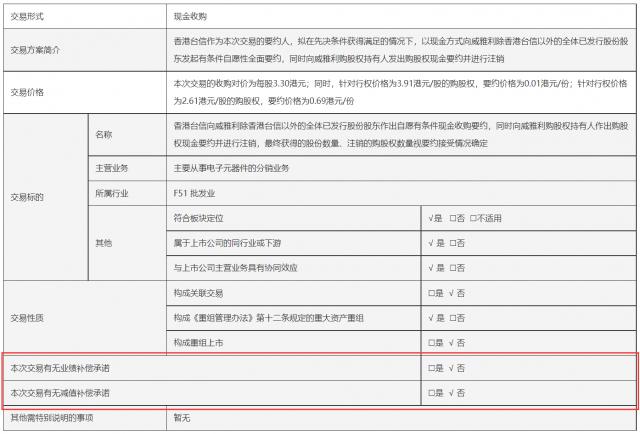

在 2023 每年连续两次收购威雅利股权后,雅创电子 2024 年 2 月发布公告称,下属公司拟收购威雅利的全部股份,即“向威雅利除香港台信以外的所有已发行股东发起的附生效要求,自愿有条件的现金收购要约,并向威雅利购买股权持有人发出购买股权现金要约并注销的交易”。

截至 2024 年 8 月 1 当天,香港台信已向威雅利全体已发行股东和购买股权的持有人提出股权要约和购买股权要约。“这个要约的开始日期是 2024 年 8 月 1 从这个日期开始,日期是可以接受的。”

什么是雅创电子“执着”收购威雅利的合理性和重要性?在回复《时代周刊》记者采访时,上述雅创电子相关人士表示,由于公司和威雅利公司都属于电子元器件配送领域,从代理产品线来看,上市公司电子元器件配送业务所代理的产品线主要是日韩品牌,如东芝、首尔半导体、村田等。;威雅利代理的产品线主要是欧美和日本品牌。比如意法半导体(ST)、旭化为国际知名电子元件设计制造商的产品,主要代理产品为主动元件。“从下游应用领域来看,在威雅利这两个业务板块中,汽车电子板块可以与上市公司合作发展,而工业板块给公司带来更多的业务机会。“从下游应用领域来看,在威雅利这两个业务板块中,汽车电子板块可以与上市公司合作发展,而工业板块给公司带来更多的业务机会。”

然而,威雅利近年来表现不佳。

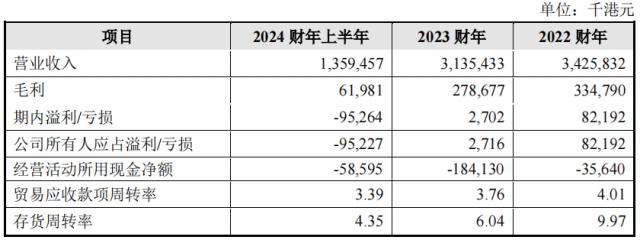

2022 财年、2023 财年及 2024 财年上半年,威雅利实现了各自的营业收入。 34.26 亿港元、31.35 亿港元和 13.59 1亿港元;实现净利润分别为 0.82 亿港元、0.03 亿港元和 -0.95 1亿港元;负债率分别为 59.05%、65.77%、67.15%。

“威雅利经营效益的变化主要受电子元器件行业起伏、资产减值、融资利率高等因素和短期因素的影响,不会对威雅利的经营造成长期不利影响。“在回复《时代周刊》记者采访时,上述雅创电子相关人士表示,公司有信心通过各种有效措施降低影响威雅利业绩的不利因素,帮助其持续提高经营效益,进而提高其盈利能力,为公司全体股东创造更多价值。

值得注意的是,在已经亏损的情况下,香港台信要约收购威雅利剩余股份并未提供业绩补偿条款。

“本次交易选择自愿有条件的现金要约进行收购。本次交易的潜在交易对手是威雅利的其他所有已发行股东。公司尚未就本次交易与任何交易对手签订任何协议,其他股东是否接受本次要约存在不确定性。综上所述,本次交易不适合,不能设置业绩补偿承诺、减值补偿承诺等相关条款。”上述雅创电子相关人士表示。

结合之前公司对怡海能达的看法,WE 光大证券电子通信行业首席分析师刘凯认为,通过一系列战略M&A重组,雅创电子的配送业务不断加强其产品类别、渠道资源和客户资源。“看好公司未来的配送业务逐渐具有规模效应和竞争优势。”

最近的半年度业绩报告显示,雅创电子 2024 年上半年归母净利润估计盈利 3500 万元 -4000 一万元,同比增长 27.87%-46.14%。但是,未来威雅利能否给雅创电子带来业绩赋能,还是值得怀疑的。

8 月 9 日收盘,雅创电子下跌。 0.77% 报收 34.86 公司市值降至元 36 亿元左右。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com