IPO榜单:国科天成/龙创设计/蓝宇科技/佳力奇

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

根据深交所的公告,汽车设计公司龙创昨天更新了招股书,冲刺了创业板,保荐人是华林证券。

01,概述:与越南“特斯拉” VINFAST、吉利和比亚迪都有合作合作。

龙创设计全称龙创汽车设计有限公司,是一家专注于汽车整车设计的独立汽车设计公司,致力于为客户提供从概念设计到车型产品量产的全过程R&D解决方案。公司成立于 2003 2008年,总部位于上海市。

龙创设计的工作流程主要包括汽车设计、零部件及改革汽车生产设计、其他专业服务、电动滑板车业务,其中汽车设计业务占总收入的比重 87.48%、零部件和改革车业务占总收入的比重 10.77%、其它专业服务,电动滑板仅占总收入。 1.11% 及 0.65%。

占比近 9 而且成汽车设计业务的主要流程分为:行业研究、规划、设计、工程开发、样车制造、试验和供应链管理。其中工程开发阶段较多,又分为 1. 整车集成和新能源开发,应考虑人机工程、总布局、法规兼容性等;2. 开发汽车系统,包括主断面设计、传力框架、轻量化、尺寸等;3. 开发内部和外部装饰工程 ;4. 开发底盘工程;5. 电子工程开发;6. 同步工程。

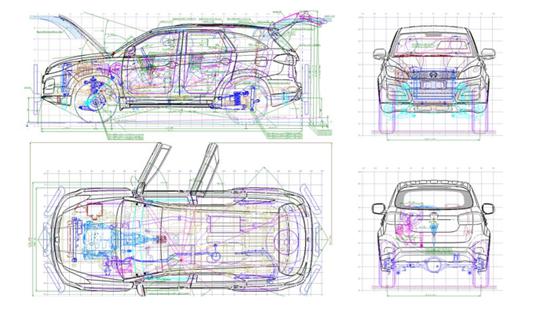

图表:汽车设计图表,来源:招股书

根据招股书信息,龙创设计是业内为数不多的具有全车全流程交钥匙R&D服务能力的汽车设计公司之一。目前车型开发数量超过 400 已经是比亚迪、长城、江铃、东风、长安、广汽、吉利、福田戴姆勒、滴滴自动驾驶、福特、VinFast 等待国内外各大汽车主机厂完成多种上市车型。包括新能车、传统乘用车、商用车,SUV、皮卡车,自动驾驶车辆。

图片:龙创设计合作方图,来源:招股书:

独立汽车设计公司在中国的发展并不长。与公司相比,龙创在市场上的设计有限,其中著名的包括阿尔特、奥杰和埃维。然而,海外有许多独立的汽车设计公司,如曾被称为“世界汽车设计领域的三大巨头” Pininfarina(宾尼法利纳)、IDG(乔治亚罗)和 Bertone(博通),以及世界著名的麦格纳等等。

著名的龙创整车设计案例包括“越南特斯拉” VF e34、VF 国内比较知名的车型包括哈弗 H9、吉利岳斌等等。

图表:龙创设计案例图表,来源:招股书:

02、招股书财务资料汇总及同行对比

金融方面,龙创设计 2021-2023 每年的营业收入分别是? 5.38 亿元、7.61 亿元及 8.1 复合增长率达到亿元, 22.7%。在净利润方面,同期实现 4048.01 万元、1.17 亿元及 9981.03 万元。

23 2008年同期,收入明显增加,主要原因是三项费率严重增加,其中销售费用增加 32.5%、管理费增加了 20.4%、开发费用增加了 25%。

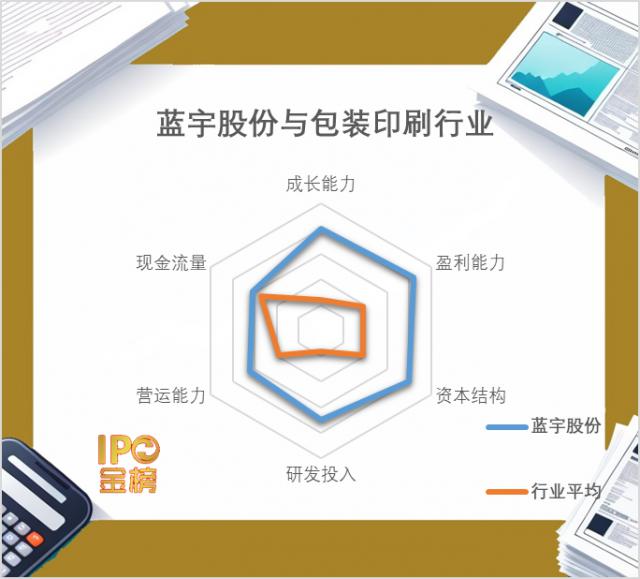

与同行相比,直接地与公司阿尔特相比。(SZ:300825)2023 近三年年收入和净利润明显下降,整体动态市盈率约为 60x。在与申万三级同业品类(汽车综合服务)中,龙创设计目前在增长能力和盈利能力上略优于行业平均水平。

图片:龙创设计与同业公司及行业财务对比,来源:IPO 金榜

值得注意的是,2023 年龙创设计第一大客户越南特斯拉 Vinfast 占营收的总体实现 近三年来,龙创营收增长约34.15%。 2.72 亿元,其中针对单一客户 Vinfast 收入增长超过 2 亿元,几乎是主要的增长贡献力量。

但目前 Vinfast 目前还没有盈利,估值低于上市高点。 9 以上,运营风险较大。目前龙创设计还有 Vinfast 接近 1.45 亿元应收款及超过 7000 一万美元没有履行重大合同。

由龙创设计的控股股东和实际控制人为王邈,直接持有公司。 30.04% 股权通过迪灿投资、龙寿投资、龙任投资、寿险投资、上海龙曜石等持股平台间接控制公司部分股份,总体控制公司。 54.86% 的表决权。

龙创设计募资的主要用途包括:纯电智能汽车平台项目、电子电气架构R&D项目、协同R&D平台系统建设项目、补充营运资金。

图片:蓝宇股权竞争力雷达图,来源:IPO 金榜

数码喷墨水龙头公司蓝宇股权近日在深交所提交注册冲刺创业板。 IPO 保荐机构为国鑫证券,拟融资金额 5.02 亿元。

01、数码喷墨水龙头、旧工业新技术的典型代表

蓝宇股份有限公司,全称浙江蓝宇数字科技有限公司,主要产品为数字喷墨,主要用于纺织领域。蓝宇科技生产的数字喷墨均为水性墨水,可分为分散墨、活性墨、酸性墨、油漆墨等。对应不同的染料和不同的纺织面料。

其中,分散油墨主要用于涤纶等化纤织物;活性油墨主要用于棉、绸缎等亲水天然织物;酸性油墨主要用于尼龙、羊毛等能在酸性环境中获得正电的织物;油墨主要用于棉花和混纺织物。

分散的油墨和油墨产品需要通过纳米研磨工艺制备色浆,然后通过配墨等其他工艺制作数字喷墨。数字喷墨产品用活性染料、酸性染料等易溶于水的染料制备,无需研磨,即活性染料、酸性染料,数字喷墨用活性炭吸附除杂、膜处理等纳滤和超滤除盐工艺生产。

图片:纳米研磨工艺制备的数码喷墨工艺流程,来源:招股书

根据收入构成,蓝宇股权分散墨水和活性墨水的比例分别达到。 69.16% 及 总共有近90%的20.04%。分散式油墨自主生产 委托加工占62.37%。 6.79%。

纺织印刷技术主要包括传统的丝网印刷和数字喷墨印刷,传统的丝网印刷技术是通过孔板进行的。数字喷墨印刷是通过扫描仪将图案(设计图案)转换成数字形式输入计算机,通过计算机印刷调色描述系统进行编辑处理,然后通过计算机控制微压电喷墨器直接向纺织品喷洒专用墨水。

数码喷墨印刷工艺周期短,阶段简单,更符合当前纺织行业小单快反的市场节奏。

从全球产业层面来看,数码喷墨印刷设备的数量从 2014 年 27840 台增长至 2019 年 42490 台湾,复合增长率达到 8.82%的装载能力。 2014 年 5770 台增长至 2019 年 15200 台湾,年复合增长率达到 21.38%。

图:2014 -2019 全球数码喷墨印刷设备拥有量和淘汰量,来源:招股书

数码喷墨的发展与纺织行业相似,主要生产应用主要集中在纺织北纬。 40 ° 至北纬 25 ° 随着纺织带的发展,仍处于初期的技术迭代阶段,因此欧洲印刷技术越来越受欢迎,而北纬 25 ° 纺织带尚未形成广泛的普及。

据招股书资料显示,欧洲印花业已经存在。 90% 上述企业采用数码喷墨印刷打样,数码喷墨印刷的产量已经占据了整个印刷产量。 25% 以上。亚太地区印刷规模最大,约占全球印刷总数。 70% 上述东亚地区,以中国、韩国和日本为代表,数码喷墨印刷的产量比例约为 10%-11%;数码喷墨印花在东南亚地区的比例约为 南亚地区数码喷墨印刷占3%-4%的比例。 3%-4%。

蓝宇股权主要产品数字喷墨行业依托数字喷墨技术的积极发展。近年来,市场规模大幅增长,2014-2019年 2008年,全球纺织领域的数码喷墨消耗量由 2.72 万吨增至 5.75 复合增长率为万吨 预计到16.15% 2025 全球纺织领域的数码喷墨消耗量将达到 16 万吨,6 年度复合增长率为 18.60%。

与此同时,数字喷墨打印技术也有国内替代的想法。数字喷墨打印技术在日本、欧美等地区推广较早,已广泛应用于工业生产。国际主流数字喷墨打印设备厂基于其技术和品牌优势,部分型号处于领先水平,但与国外主流企业相比仍有一定差距,尤其是国内数字喷墨打印设备使用的喷嘴需要进口,成本较高。

数字喷墨市场呈现出类似数字印刷设备市场的市场竞争格局,由美国杜邦、美国亨斯迈集团、意大利等海外巨头主导, JK 公司等。然而,近年来,国内数码喷墨打印油墨产业发展迅速,国内数码喷墨打印渗透率由 2014 年 1.8% 提升至 2021 年 11.4%。

蓝宇股权是国内数码喷印墨水龙头企业之一,根据招股书披露,蓝宇股权是国内数码喷印墨水龙头企业之一。 2021-2023 年度财务报告期以销售计算,全球市场份额分别为 9.62%、10.28% 及 在国内同类产品中,10.66%的份额排名前三。

并且蓝宇股权墨水的出口数量已经达到 3574.08 吨,三年复合增长率达到 50.81%。

综上所述,蓝宇股权是纺织“旧产业”的典型代表公司之一,专注于数码喷墨“新技术”的成长。

02,财政增长明显,但技术壁垒存疑,市场竞争逐步加剧。

金融方面,蓝宇科技 2021-2023 每年获得营收收益 2.72 亿元、3.13 亿元及 3.84 年平均复合增长率达到亿元。 18.7%。

蓝宇科技同期毛利率分别为 42.39%、42.50% 和 44.31%,稳步增长,各自获得净利润。 6046.1 万元、7210.02 万元及 9268.84 年平均复合增长率达到万元。 23.8%。

R&D投资方面,2021-2023 年同期取得 1344.29 万元、1800.68 万元及 2006.36 年平均复合增长率达到万元。 22.1%。

但是需要额外注意的是,蓝宇科技的R&D费用只占总收入。 5.2% 与招股书所塑造的科技型企业形象相比,R&D费用所体现的技术能力并不一致。

而曾经的大客户宏华数科在 2021 2008年上市募资时,便披露部分募资资金将用于数码印刷墨水项目, 2022 年 3 月、5 天津晶丽数码科技有限公司月收购生产活性墨水 67% 南平艺扬墨科技有限公司的股权,以及油漆油墨的生产 11.66% 的股权。

数码喷墨技术壁垒有待进一步市场验证,但目前整体竞争趋势正在逐步加剧。

直接持有公司的蓝宇科技的实际控制人是郭振荣。 25.96% 通过蓝宇投资控制的股权 10.09% 通过蓝兴投资控制发行人的股权 9.06% 股份,总控制 45.11% 股权。

蓝宇科技此次募集资金的主要用途包括水溶性数码印刷墨水建设、R&D中心和总部建筑建设以及补充营运资金。

与公司市盈率相比 ttm:纳尔股权 ( SZ:002825 ) 20x。

图片:佳力奇竞争力雷达图,来源:IPO 金榜

根据深圳证券交易所的公告,安徽佳力奇先进复合材料科技有限公司今天开始招股,预计 8 月 19 每天开通认购,保荐人为中信建投。

01,一架飞机从机身到机翼,佳力奇复合材料都有应用。

佳力奇的主要业务是R&D,生产、销售和服务航空复合部件。在军用航空领域,它是中国重要的航空复合部件供应商之一。

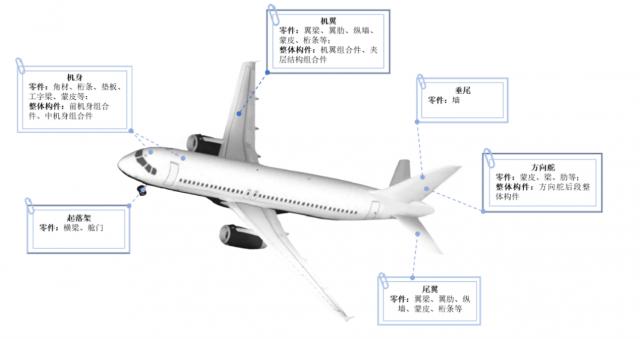

佳力奇的主要产品包括飞机复合部件和导弹复合部件,其中飞机复合部件主要用于飞机机身、机翼、尾翼、起落架系统、垂尾、方向舵等。导弹复合部件主要用于导弹的弹性翅膀和小翅膀。

以收入计量,2023 佳力奇飞机复合零部件年度收益 3.64 十亿,占总收入的比例 零件占78.62%, 55.07%、整体构件比例 23.55%;导弹复合零件的收益 2934.66 一万元,占总收入的比例 6.34%;制造业和技术服务收入 6851.86 万元,占比 14.8%。

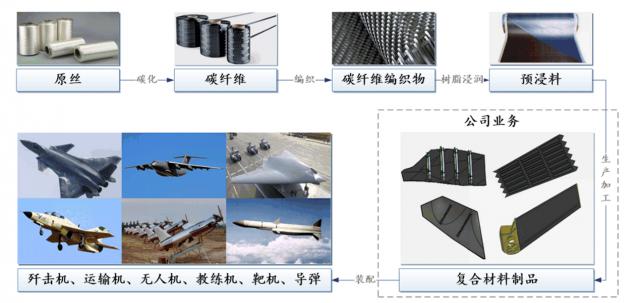

佳力奇的主营业务位于复合材料产业链的下游,通过热压罐成型工艺或压合。 机械模压成型工艺将预浸料制成为航空复合部件。

图片:佳力奇主营业务在复合材料产业链中的地位和应用领域,来源:招股书:

就业务拆分而言,佳力奇飞机复合材料零件行业主要包括:机身、机翼、尾翼使用的长桁架;机身使用的桁架和框架;蒙皮、翼梁、翼肋、纵墙和起落架系统中的舱门用于机身、机翼、尾翼和方向舵。整个部件包括机翼的整体部件、前机身的整体部件等。此外,导弹复合部件主要包括弹性翅膀和小翅膀。

图表:航空复合材料应用领域,来源:招股书:

佳力奇和其他军工企业在销售过程中有一些显著的区别。根据招股书,军方提供的武器装备及其主要设备配件的销售价格由军方价格主管部门根据国家军品采购管理办法和定价规则进行审核确定。佳力奇航空复合零件商品不向军方销售,其价格一般不会直接由军方审查部门审查,而是由客户根据最终产品的军方审查定价,然后与公司另行协商确定。

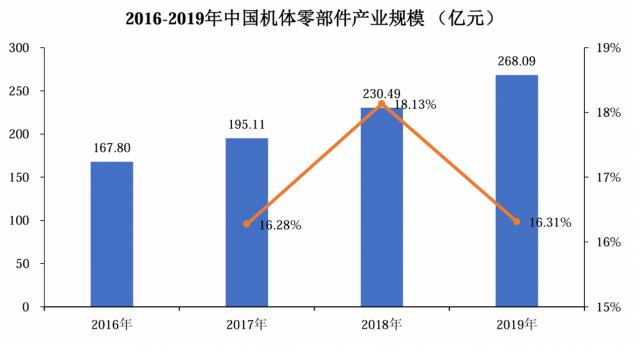

行业方面,2019 今年我国航空零部件产业的规模已经高达 268.09 亿元,2017 年到 2019 年度产业规模增长速度均保持在保持之下 16% 上述,整个行业保持了较快的增长速度。

图:2016-2019 中国机体零部件产业规模,来源:招股书

其中,复合材料正在成为航空和国防设备的关键材料。复合材料在我国军用飞机中的比重不断增加,从最初的用量开始 1% 上下提升至 20% 而且目标用量会增加到上下, 29%。

02,收入波动,毛利下降,大客户依赖程度高

财务方面,2021 年 -2023 佳力奇每年都获得自己的收入。 4.28 亿元、5.92 亿元及 4.63 亿元,整体变化较为明显,三年同期复合增长率约为 4%,但 2023 年度同比下降 21.8%。

纯利润,佳力奇同期获得的纯利润分别是 1.29 亿元、1.5 亿元及 1.03 年平均复合增长率为亿元。 -利润表现不稳定的10.8%。

需要注意的是,佳力奇非常依赖大客户,同期前五名客户的总销售比例分别为 99.96%、99.96% 和 来自航天工业下属单位的99.87%的收入分别为 99.57%、99.58% 和 来自单一大客户的97.95%的收入分别为 88.34%、89.34% 和 80.99%。

在资本结构方面,佳力奇 2023 年末负债率为 债务压力不大,24.96%。

在R&D投资方面,佳力奇同期的R&D费用分别是 2128.86 万元、3725.62 万元及 3315.85 万元,2023 每年的R&D费用比例大约是 7.16%,根据招股书信息,佳力奇截至披露日共获得发明专利。 22 项目,实用新型专利 63 项。

佳力奇的股权结构比较集中,控股股东和实际控制人都是路强先生,直接持有公司 19.09% 通过宿州广融间接控制股权 14.46% 公司股权、路强一致行动人梁禹鑫直接持有 13.91% 股权、路强合计可以实际控制的公司股权表决权比例是 47.46%。

佳力奇募资的主要用途包括:先进复合材料智能生产基地建设、R&D技术中心建设、先进复合材料智能制造系统建设和流动性补充。

与公司市盈率相比 ttm: 广联航空 ( SZ: 300900 ) 47x

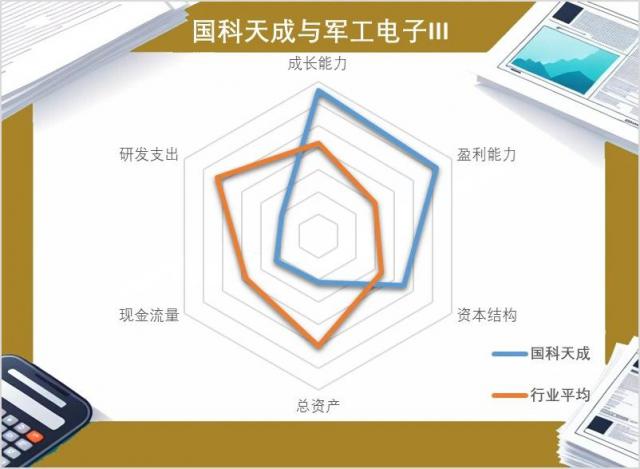

图片:国科天成竞争力雷达图,来源:IPO 金榜

国科天成 ( SZ:301571 ) 明天打开认购,正式登陆创业板,发行价格为 11.14 人民币每股,估计募集资金总额约为人民币 5 十亿元,保荐人为国泰君安。

01

光电新贵,有 1280 × 1024 分辨率制冷机芯及整机研发生产能力

国科天成全称国科天成科技有限公司,是一家主要从事R&D、生产、销售和红外热成像等光电领域的服务。同时,国科天成具有武器装备研究生产单位二级保密资质、武器装备研究生产许可证、装备承包商注册证、武器装备质量体系认证等军事资质。

国科天成的主要业务是以制冷红外线为核心的红外线产品业务,红外线产品业务包括制冷机芯和整机、非制冷机芯和整机、模块等零部件业务商业化初期的商品;非红外线产品业务包括遥感业务、信息系统业务和导航业务。

现在国科天成已经或者即将进入商业化阶段的产品有:T2SL 制冷探测器,非制冷探测器,精密光学品。

图表:国科天成部分产品图表,来源:招股书:

以收入计量,2023 在年度国科天成的收入结构中,光电业务占据了 达到87.46% 6.1 其中红外商品占1亿元, 60.5%、零部件占比 16.51%、光学研发比例 5.45、精密光学比例 5%。有关业务共占比例 其中导航业务占12.54%。 4.85%、占信息系统服务的比例 4.08%、遥感器业务占比 3.61%。

招股书财务报告期 2021-2023 同时,各期光电业务占营业收入的比例分别是 88.61%、80.34% 和 毛利占比分别为86.99%。 83.74%、71.83% 和 83.96%。

在行业方面,红外线成像在军事领域,由于各国保持高度的军事敏感度,限制或禁止向国外出口军用级产品,因此发达国家率先发展红外线成像技术的部队普及率较高。根据 Maxtech International 预测,2023 全球军用红外热成像年度市场规模将达到 107.95 亿美金;2020 年 -2023 复合增长率约为 4.04%。

图:2012-2023 全球军用红外热成像市场规模及预测来源:招股书

民用市场方面,工业测温, 随着教育研究、消防安全监测、石化、医疗检测、辅助驾驶、物联网等领域的应用越来越多,全球民用红外热像产业将迎来快速增长的市场需求。根据 Maxtech International 预测,2023 全球范围内的民用红外热成像市场规模将达到 74.65 亿美金,2020-2023 复合增长率约为 10.05%。

2023年,国科天成的主要优势在于 年度研制成功 T2SL 冷却探测器和非冷却探测器,并具有生产加工精密光学器件的能力,初步建立了完整的红外产业布局。到目前为止,国科天成已经取得了成功 39 14项发明专利 222项实用新型专利 项目外观专利和 35 计算机技术的作权。这是国内为数不多的 1280 × 1024 分辨率制冷型机芯和整机开发生产能力的企业之一

航天科技集团、四川九洲集团、巍宇光电、通视光电、中国船舶集团等是国科天成的主要客户。

02

业务增长速度惊人,但更依赖上游供应商

财务方面,2021-2023 国科天成每年获得营业收入。 3.28 亿元、5.3 亿元、7.02 一亿元,整体年平均复合增长率惊人。 46.3%,其中 2022 年与 2023 年度光电业务收入增速分别是? 46.50%、43.45%。

在纯利润方面,同期取得的利润 7421.17 万元、9717.75 万元及 1.24 年均复合增长率为亿元 29.3%的毛利率分别为三年同期。 44.75%、38.05% 和 40.47%,比较稳定。

需要注意的是,探测器是红外热像仪的核心部件之一,国科天成的探测器主要是通过购买获得的,报告期内购买的。 Z0001InSb 探测器占同一时期 InSb 探测器采购总额的比例分别达到 88.23%、99.87% 和 98.23%,制冷探测仪采购总额占同期制冷探测仪采购总额的比例是 74.11%、90.86% 和 89.11%。

对 Z0001InSb 探测器采购比例较高,使用率较高。 Z0001InSb 探测器的产品和服务收入,毛利比例也比较高,所以现阶段国科天成对 Z0001 有更明显的依赖。

在R&D投资方面,同一报告期内各自取得R&D费用。 2064.73 万元,2911.1 万元及 4972.58 万元,2023 年度R&D费用率为 7.1%。

国科天成的主要股东包括公司创始人罗珏典和吴明星。他们通过直接持有头寸和控制主体持股来控制公司。 38.62% 股权投票权是公司的共同实际控制人。本次发行后,罗邈典和吴明星直接间接持有国科天成股份的比例将降至 控制公司股权表决权的比例将降至18.47% 28.97%。

国科天成募资的目的包括:光电产品研发与产业化建设、超精密光学加工中心建设、光电芯片研发中心建设及补充营运资金。

大立科技与公司高德红外相比,没有达到可供参考的估值范围(亏损或利润过低)。

( 作家:榜哥,来源:IPO 锦缎旗下的金榜 IPO 以及财务报告智库)

转载开白 | 招商合作 | 内容交流

添加微信:jinduan008

添加微信请注明姓名公司和来意公司。

往 期 推 荐

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com