华福证券:给苏联试验买入评级

俞能飞华福证券有限公司 , 近日,卢大炜对苏联试验进行了研究,并发布了一份调查报告《试验设备》 环试服务融合共振,IC 本报告对苏试验进行了买入评级,目前股价为:第三方检测开启新空间。 11.21 元。

苏试试验 ( 300416 )

投资要点:

深入培育试验设备领域,实验服务快速发展

企业以试验设备制造为基础,主要产品包括机械环境试验设备、气候环境试验设备等。,并积极转型为制造服务业战略。 2006 从2008年开始,我国逐步建设环境和可靠性试验室,为用户提供第三方环境和可靠性试验服务。2019 2008年,公司成功收购上海宜特,进入集成电路检测领域。2018-2023 一年,公司的营业收入 CAGR 达到 归母净利润27.5% CAGR 达到 公司业绩保持逐步稳步上升的趋势,34.3%。2024 年 Q1 公司业绩出现短期波动,营业收入和归母净利润同比增长。 1.0%、-4.9%。

设备 服务一体化两翼,业务一体化协同打造核心竞争力

全社会研究与实验发展的资金支出不断增加,我国对环境试验与可靠性试验的需求也在不断增加,市场空间广阔。实验设备与实验服务业务相互促进,相互促进,构建了企业稳定发展的独特优势。企业在试验设备领域不断深化R&D创新,重点布局的综合环境试验设备有望为企业开拓更广阔的市场空间。在实验业务领域,随着国内委托第三方实验室进行环境和可靠性测试的市场需求不断扩大,企业实验市场拓展空间广阔,企业实验能力建设和网络布局不断完善。

收购宜特进军 IC 行业蓬勃发展的第三方检测市场空间广阔

伴随着半导体行业技术的快速迭代,Labless 随着方式认可度的逐步提高,半导体第三方实验室检测产业蓬勃发展,预计市场需求增速将超过半导体产业整体增速。2019 年度收购上海宜特进入集成电路检测领域,随后企业继续加大对苏试宜特实验能力建设的投入。2024 2008年第二季度,预计上海宜特的采购设备将基本到位并安装调试完成,产能将陆续开始释放。

利润预测和投资建议

对企业进行预期 2024-2026 年度营业收入分别为 25.26 亿元、30.21 亿元、35.25 归母净利分别为亿元,分别为亿元。 3.85 亿元、4.89 亿元、5.96 亿元,对应 PE 分别是 14.8X、11.7X、9.6X。我们预计苏试将在 2024-2026 2008年保持高速增长,首次覆盖苏试验“买入”评级。

风险提示

市场竞争风险加剧,宏观经济波动风险,投资进展,收益低于预期。

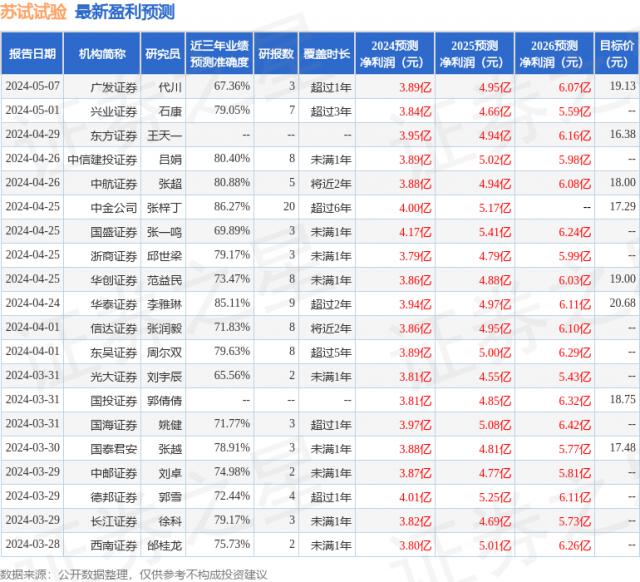

根据近三年发布的研究报告数据,证券之星数据中心中金公司张梓丁研究员团队对该股进行了深入研究,近三年的预测准确度均值高达 预测86.27% 2024 年度归属净利润为利润 4 十亿,根据现价转换预测。 PE 为 14.19。

最新的利润预测细节如下:

此股近期 90 天内共有 3 家庭机构给予评级,购买评级 3 家。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com