在华“受冷”的国际酒店巨头

作者 / 于波

来源 / 迈点

图源 / 摄图网

最近,雅高集团(PINK:ACRFF)、万豪国际集团(NASDAQ:MAR)、温德姆酒店和度假村(NYSE:WH)、洲际化酒店集团(NYSE:IHG)等待国际酒店巨头相继发布 2024 年度报告,虽然大部分经营效益已经稳步增长,但在中国市场却集体“受冷”,RevPAR 出现了不同程度的下降。

只有中国市场表现不佳。

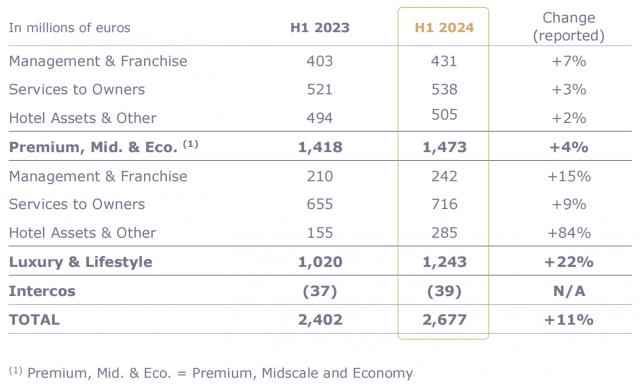

首先来看看雅高。财报显示,2024 今年上半年,雅高实现了营业收入。 26.77 亿欧元,同比增长 11%;实现 EBITDA 为 5.04 亿欧元,同比增长 13%。这背后,一方面得益于规模的扩大,报告期内新增。 146 家酒店、2.4 一万间客房;另一方面, RevPAR 同比增加 6%。

从 2024 2008年第二季度,雅高 RevPAR 稳步增长已经完成,主要由价格驱动。根据财务报告,高档、中档、经济型(PM&E)单位的 RevPAR 较 2023 年度同比增长 主要由价格而不是住房率驱动的4%;奢侈品和生活习惯(L&L)单位的 RevPAR 较 2023 年度同比增长 8%,其中奢侈品单位 RevPAR 由于住房率的驱动,同比增长 6%,单位的生活习惯 RevPAR 同比增长是由价格驱动的。 14%。

塞巴斯蒂安安亚高董事长兼首席执行官 · 巴赞在财务报告中指出,雅高在第二季度所有地区和所有品牌仍保持强劲,发展步伐加快。通过重大战略伙伴关系,公司进一步加强了在奢侈品和生活习惯领域的领先水平。

图片注:雅高财报

再次看到万豪。财报显示,2024 年上半年,万豪实现营业收入。 124.16 亿美元,同比增长 6.21%;实现净利润 13.36 亿美元,同比下降 9.91%。其中,收入增长主要受益于规模的扩大,即报告期内的新增收入 6.13 一万间客房,还有 RevPAR 同比增加 4.5%。而且净利润的减少主要是由于一般费用、行政费用和其他杂费的增加。

重点来看 RevPAR。据财报,2024 万豪年上半年 ADR 同比增加 2.7%,OCC 提升 1.2 %,推动 RevPAR 同比增加 4.5%。2024 2000年第二季度,ADR 和 OCC 分别增长 2.6% 和提高 1.6 %,推动 RevPAR 同比增加 4.9%。

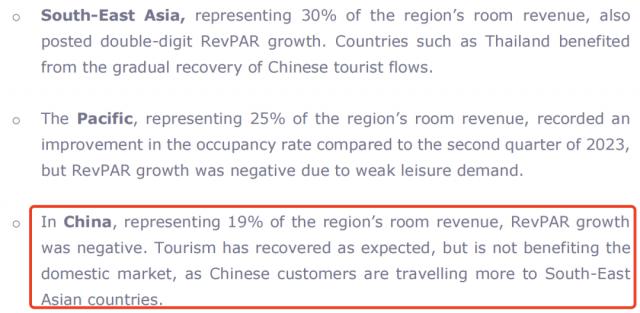

万豪在财务报告中指出,报告期内 RevPAR 增长通常是由大多数地区市场强劲需求的增长所驱动的。根据财务报告数据,例如中东 & 除了中国以外的亚太地区,非洲 RevPAR 同比增长均超过 加勒比和拉丁美洲超过14% 欧洲达到8% 美国和加拿大也超过了6%。 3% 的增长。

图表:万豪财报(2024 年上半年 RevPAR)

值得注意的是,2024 2008年上半年,雅高和万豪在中国的表现并不令人满意。在这些市场中,雅高中 RevPAR 增长为负,万豪虽然在大中华区 RevPAR 几乎没有变化,但是 2024 年度第二季度同比下降 4.6%,在 OCC 同比提升 0.9 %的情况下,ADR 同比减少 5.9%,边际趋势明显减弱。对于这一点,雅高和万豪都将其归因于中国出境游市场需求上升导致国内游需求下降。

图表:万豪财报(2024 年第二季度 RevPAR)

除雅高和万豪外,温德姆和洲际在中国市场同样表现不佳。按财务报告,温德姆 2024 2008年第二季度大中华区 RevPAR 同比减少 17%,而拉丁美洲等其他地区则实现了正增长, RevPAR 增长率更高 37%;洲际化大中华区 RevPAR 在 2024 年度上半年同比下降 在第二季度,2.6%的下降幅度更大。 7.0%,造成 RevPAR 下滑的“罪魁祸首”是 ADR。

图表:温德姆财务报告(2024 年第二季度 RevPAR)

图表:洲际财务报告

出国旅游并非唯一的原因

正如雅高和万豪所说,2024 今年上半年,我国出境游市场大幅复苏。浩华在《2024 2024年上半年中国境外旅游市场景气报告中提到, 年上半年出境游人数景气指数达到 45,较 2023 年同期提高 20 一个指数,反映了行业从业人员对上半年出境游客数量的增长充满信心。根据携程的数据,端午节假期期间,出境旅游酒店的搜索热度较高 2019 每年同期涨幅超过 50%。

就出境旅游目的地而言,根据多个目的地, OTA 根据平台数据,日本和东南亚是出境旅游的热门旅游目的地。以五一假期为例。根据途牛的数据,日本、泰国、马尔代夫、新加坡和印尼是短期出境旅游的热门目的地。 TOP10 前五位。在财务报告中,雅高还特别指出,其在泰国等东南亚国家的业绩提升,主要是由于中国游客的涌入。

除了出境旅游的影响,商业需求低迷也是其中一个重要原因。广发证券在研究报告中提到,酒店业的需求可以分为休闲度假和商业,其中商业需求约占比 60%的休闲需求占休闲需求的比例。 40%。相对来说,中高端酒店的业务需求占比更高。比如根据上海市浙江商会微信官方账号的数据,亚朵的业务客户占比约为 80%。

亚朵在 2024 2023年第一季度公开业绩会纪要中曾指出, 到目前为止,商旅需求受到宏观经济的影响,相对较弱。根据 iFinD 数据显示,2024 年 6 月制造业 PMI 2024年继续位于荣枯线以下。 年上半年仅 3 月和 4 月份位于荣枯线以上,非制造业 PMI 尽管在 2024 今年上半年保持在荣枯线以上,但自 3 到目前为止,月份继续环比下降。

与此同时,酒店市场的供应也有了明显的提高,这进一步加剧了市场竞争。依据中国酒店协会 将披露的数据,截至 2023 年底,全国酒店总数与客房总数分别为 32.3 万家和 1650 万间,恢复到 2019 年 96% 和 94%,2023 每年的增加分别是 4.4 万家和 223 万间,为 2016 今年到目前为止,酒店增长最快。

此外,虽然休闲度假需求始终保持高度繁荣,但游客开始更加注重消费偏好的性价比,如淄博、哈尔滨等以“便宜”为主的热门旅游目的地,以海南为代表的消费水平相对较高的旅游目的地越来越平淡。例如,根据携程的数据,曾经因为“高价”酒店而反复报道三亚,截至目前, 7 月 15 暑假期间,三亚高星级酒店的平均成本较去年同期有所下降 24% 根据去哪儿的数据,上下; 7 月 15 暑假期间,三亚预订的房间平均实际支付价格较去年同期下降 20% 从上到下,五星级酒店的减幅更高。 25%。

由于广发证券在研究报告中提到, 2023 年份比较特殊,补偿性出行需求迅速释放叠加过去三年供应清算未能迅速恢复,造成 ADR 明显上升,而且 OCC 强休闲弱商旅趋势下的表现相对平淡。但 2024 年度行业经营数据趋于回归正常状态,ADR 受高基数、市场竞争加剧等因素的影响,增长略显疲软,增速反而普遍跑输。 OCC。

葡萄酒管理公司正在积极寻求变化

伴随着中国酒店市场环境的变化,各大酒管公司在经营策略上也在积极寻求变化。例如锦江酒店 2023 年度业绩说明会上表示,在节假日、展览、大型活动期间,公司将对 ADR 做一些调整和控制,剩下的时间基本都是以此为基础。 OCC 只有在这里,才能提高 OCC 比如达到一定水平之后(比如 80%-90%) ADR 作出调整。亚朵在 2024 2008年第一季度业绩说明会上指出,在当前环境下,公司的战略是优先考虑稳定性。 OCC,与此同时,抓住收益的核心机遇。

与此同时,头部酒管公司为了争取更高的溢价空间,已经打开了产品升级。例如,亚朵继续推动老店焕新,2024 年 5-6 月焕新店的恢复程度较老店(经营 5 超过一年没有恢复)恢复程度高于 5.8% 和 6.5%,6 月焕新店综合 RevPAR 较老店高出 26.4 人民币;首旅酒店继续推进经济型酒店改造和品牌形象升级。根据首旅酒店的财务报告,截至 2023 年底,如家 NEO3.0 在如家品牌中,酒店数量的比例达到 58.5%,较 2020 年末提高 26.3 %;华住不断推动“铁三角”品牌升级,汉庭、全季商品不断迭代到更高版本,乐活在桔子品牌储备店中所占比例迅速提升。

另外,在国内酒店市场逐渐进入“存量”竞争时代的背景下,出海也成为许多酒店的选择。例如,华住集团计划扩大中东市场,其品牌全季度酒店计划率先在沙特阿拉伯设立酒店,并在未来三年内至少实现 10 家庭目标;爱电竞酒店旗下首个海外项目 2023 年 9 马来西亚首都吉隆坡将于月落地;中旅酒店与洲际、温德姆、希尔顿等酒店集团合作,截至 2023 在泰国,年底已经签约管理 9 家庭酒店;德胧集团投资日本精品连锁酒店 hotel MONday 品牌。

信达证券在研究报告中提到,从行业发展周期来看,目前国内酒店行业供给侧竞争激烈,寻找股票转型、挖掘下沉市场逐渐成为趋势,传统规模扩张难度加大。在国内酒店竞争红海的背景下,投资国外市场有望为当地酒店创造更大的增长空间。

虽然中国酒店市场面临着竞争加剧等诸多问题,但机构仍然对后续发展持乐观态度。浦银国际在研究报告中提到,在交易回归理性的大趋势下,各地文化旅游的大力宣传,将带动中国客户提高国内旅游热情和需求,叠加日常旅游需求的恢复,仍将逐步恢复消费者对酒店的需求,进而促进酒店行业需求端的恢复。

同时,浦银国际还指出,参照美国酒店企业的成长轨迹,充分考虑单体酒店在中国酒店市场的高占比和消费者对住宿的高要求,市场整合是中国酒店业的必由之路。在这样的背景下,酒管公司需要勤于培养“内功”,即品牌实力、会员制度和轻资产运营能力。

※本文仅代表作者个人观点,非迈点网站立场。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com