俞敏洪最大的底牌,曝光

江湖直播,流量为王。

最近,董宇辉和东方选择的“分手”在网上闹得沸沸扬扬,一时的指责、赞扬,不但驱使俞敏洪,也驱使董宇辉。

这一舆论的洪流,对双方来说,其实并非一件好事。

实际上,从年初开始,东方选择就已经开始剥离与辉同行的事情,双方也同意剥离的时间。

他还在俞敏洪的公开信中提到,大约在 3 月份上下,他和董宇辉见过几次面,讨论过。他们的共识是,他们目前面临的外部和内部复杂的环境不仅会使公司的经营陷入困境,还会对个人和公司的长远发展造成伤害。因此,为了保证与辉同行能够更好地发展,防止业务矛盾和舆论纠纷,他和董宇辉商量,决定在财年结束后与辉同行独立经营。

可以看出,董宇辉的离去,几乎是一个注定的结局。

俞敏洪表示,很遗憾辉同行的剥离,但基于东方选拔面临的现实,这一结果是不可避免的,甚至有利于公司的发展。

为摆脱以前给大众带来的刻板印象,俞敏洪自己掏钱投资 7658.55 与辉同行一起购买万元。 100% 股份,送给董宇辉。不但如此,他还把董宇辉扶上马,送了一程。除保留和辉同行帐外, 1.4 除了给董宇辉1亿元外,根据之前的约定,董宇辉可以获得与辉同行的净利润。 50% 分配,换句话说,已经分配给宇辉了。 剩下的50% 1.4 亿元,也分配到董宇辉的账户上。

有了这些资金,和辉同行单独经营后,就不会被困住了。经过以上准备,我以为这次友好的“分手”能得到外界的一致好评。然而,令人惊讶的是,这一行为激怒了东方选举的一批中小股东,因为他们未能平衡中小股东的利益,导致东方选举股价大幅下跌。

俞敏洪对市场的反应也有自己的委屈。他指出,“在过去的三个月里,我的形象因为网络暴力而遭受重大损失。网上关于我的阴谋、攻击、虐待员工的言论层出不穷,仿佛我成了世界上最凶猛的资本家和老板。”

很明显,俞敏洪作为集团的掌舵人,考虑得很周到。然而,他显然对直播销售领域缺乏了解。当然,不仅仅是与董宇辉的矛盾,还有促进俞敏洪和东方选股股东大会剥离与辉同行的决定。只是因为从头到尾,他最大的牌从来都不是董宇辉,而是他的基础——教学培训。

东方人选的爆红,是一次偶然,董宇辉做出了巨大贡献。

但这张牌,东方选择和俞敏洪都没有打好。自从“小短文”事件后,舆论的天平便开始倾斜。

拯救了东方选举,最终成为他们最大的“烦恼”。俞敏洪一直在处理如何平衡董宇辉与东方选举的关系,如何解决依赖外部平台流量的问题,但从未给出最佳解决方案。

第一,对于外部流量问题,东方选择很快推出了自己的 APP,但是很明显,直播依赖于平台,这是一个不争的事实。

其次,面对董宇辉的主导问题,东方选择在直播间培养乐乐、天权、超凤、大琪等新主播的同时,试探性地“去董”。这也是一个绝招。最后,“去董”化导致矛盾激化,完全外部化。

在这一点上,董宇辉和东方选择越来越分离。

本来作为一家上市公司,不能依靠单一的大客户或者个人是一个基本要求,但是作为一家直播上市公司,执行起来就不一样了。俞敏洪显然没有意识到流量是一把双刃剑,完全是同源的。

经过多次行动,俞敏洪的行为,完全惹恼了董宇辉的影迷。而且他和东方选择也完全“被”站在了董宇辉的对立面。

所以,东方选择虽然表现不错,但股价也在一次又一次的热搜中,越跌越多。

面临着东方选择的困境,俞敏洪曾经用心反省过,他说:“这种不确定性可以从公司股价中看出。股票本应该上涨,却反而下跌,这是股票市场对东方选择不确定性的反应。企业的一切行动,包括我个人的行动,都是进退两难。无法实施一系列战略布局,一旦有了行动,就会有强烈的反应。即使我发了通知,或者出现在镜头前,或者个人出去旅游发视频,也会有人来骂我。因此,东方选择作为一家网络销售公司,表面上看 GMV 增加,可以实际上面临许多困难。"

更糟糕的是,这一流量业务,最终上升到个人目标。

俞敏洪大概也想不到,自己积累了多年的励志人设,最后随着一起不起眼的“小短文”事件,开始崩溃。

自然,在商言商中,无论是董宇辉还是俞敏洪,最终都会回归业绩。

7 月 26 日本,董宇辉单飞消息传出后的第二天,港股东方选股股价盘中跌幅一度超过 收盘价下跌超过27% 23%的暴跌引起了许多中小股东的不满。除了股价暴跌,东方选择未来的表现才是未来真正需要担心的地方。当然,俞敏洪在剥离与辉同行后,显然有自己的考虑。

并且真正推动俞敏洪做出果断决策,自信心实际上来自于新东方集团的快速加血,而这张牌是他最大的底牌。

与直播公司相比,教育公司的确定性显然更大。

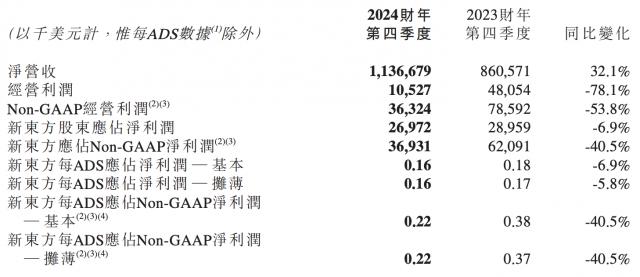

7 月 31 日本,新东方发布截止日期。 2024 年 5 月 31 日本第四财季和财年未经审计财务业绩。财报显示,2024 年度第四财季新东方总净收入同比增长 32.1%,达 11.367 十亿美元;营业收入 1050 一万美元,同比下降 78.1%;股东应占净利润同比下跌。 6.9% 至 2700 万美金。业绩增加不增加利润。

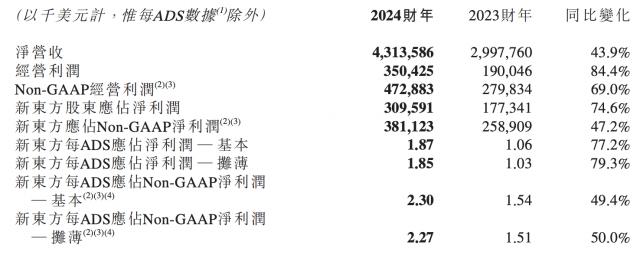

2024 财年,新东方新东方净收入 43.136 亿美元,同比增长 43.9%;营业收入 3.504 亿美元,同比增长 84.4%;归属净利润为 3.096 亿美元,同比增长 74.6%。

新东方董事长俞敏洪在财务报告电话会议上表示,2024 新东方海外备考和留学咨询业务在第四财季分别增长约同比。 17.7% 和 17.3%。与去年同期相比,以成人和大学生为对象的国内备考工作增加了 16.4% 上下。新的教育业务计划在本财季收入同比增长 大约50.3%的非学术辅导课程。 60 城市提供,吸引了约会 875000 有名的学生入学。

新东方 CEO 周成刚表示,随着新东方主要教育业务的可持续增长,公司继续将资源配置到线上合并线下教学系统,并应用新技术提高教育和产品质量。自我 2022 年 4 从月东方挑选推出第一款自主品牌产品到现在,两年内开发并推出。 400 多个 SKU,产品线从农业、食品和饮料产品扩展到各种产品类型。

财务报告显示,截至报告期末,新东方账户拥有现金和现金等价物。 13.894 拥有亿美元 14.894 定期存款和亿美元 20.656 短期投资亿美元。

据统计,目前新东方港股市值为 778.7 亿港元;美股市值为 99.21 十亿美元,约合 774.5 亿港元。

值得注意的是,截至 5 月底,新东方全国学校和学习中心总数为 1025 间,同比增长 277 间,环比增长 114 间。

从以上数据不难看出,一向谨慎的俞敏洪已经开始在教育领域悄然加速扩张,积极开办学校。这是俞敏洪与董宇辉切割的最大信心和王牌。

近日,瑞银发布报告称,新东方自东方选择重组以来,一般已经回归到纯教育行业,提供了罕见的自下而上的增长可见性,可以抵御宏观不确定性。

瑞银认为,新东方 2024 财年第四季度业绩和收益符合预期,但毛利率不如预期,主要是一次性因素造成的,包括与董宇辉辞职相关的成本,以及对教育工作者的一次性奖金超出预算。银行将新东方目标价格从 109 美金下调至 103.6 保持“买入”评级的美元。

东方证券发布研究报告称,新东方收入持续快速增长,后续估计聚焦教育主线。该机构认为,教育培训行业的控制逐渐稳定,中小机构清算,头部合规机构整体受益。因此,给新东方相应的目标价 59.20 保持“买入”评级的港币。

中信证券还发布了一份研究报告,称材料剥离与辉同行的影响力有限,教育主业形势依然存在。该机构认为,对于新东方来说,整体影响有限,因为东方选择的利润占比相对较低,而且仍在逐渐减少。考虑到新东方教育业务的高景气度和公司现价对应的估值处于低位,建议掌握积极配置回调。

另外,交通银行国际也发布了研究报告,尽管交通银行国际 2024 财年四季度利润率低于预期,但教学点扩张稳步推进。所以保持了新东方的“买入”评级。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com