肿瘤市场洗牌,谁是新王?

强者之间的对决注定越来越激烈和精彩。

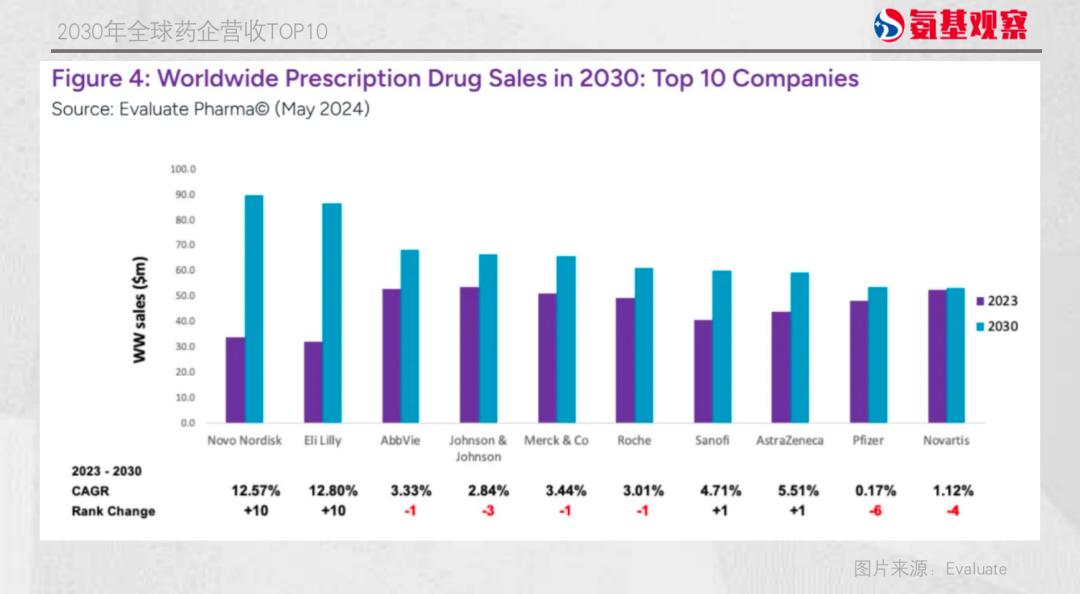

据Evaluate最新报道,2030年全球药企总销售额将超过1.7亿美元。全球十大热门药品将重塑:诺和诺德占三席,礼来占两席,均为减肥药/降糖药;赛诺菲/再生元的Dupixent排名第二,艾伯维的Skyrizi排名第六。过去十大阵营中占据了大多数,罕见的疾病药物和肿瘤药物“不再光荣”。

即便如此,肿瘤仍然是最有价值、最吸引人的治疗领域,预计2030年所有产品的销售额将超过3700亿美元。这个数字在2022年只有1500亿美元。

市场巨大,纷争自然不仅仅是。双抗,ADC、CAR-随着T等新技术路线的参与,肿瘤领域的战争日益激烈。

Evaluate预测,在达雷妥尤单抗的大力支持下,强生将在2030年成为肿瘤领域的第一名,其次是阿斯利康、默沙东、罗氏和第一三共。十年前,罗氏仍然是肿瘤霸主,在“三驾马车”专利到期后,他逐渐变得无能为力。BMS与Celgene合体,短暂登顶,然后被挤下前五张桌子...

一个有趣的事实是,虽然血液瘤市场远不如实体瘤,但近年来,血液瘤领域的重磅炸弹在世界顶级热门药物中超过了实体瘤。

无论是Evaluate预测的下一个肿瘤霸主强生还是曾经的霸主罗氏,都是建立在血瘤重磅炸弹的基础上,一步步确立自己的地位。

为进一步发展,强生普遍布局实体瘤,罗氏希望恢复血液瘤失土。在罗氏首席执行官眼中,在Columvi和Lunsumio的带动下,其血液瘤产品组合正在振兴。

六年后,谁能成为下一个肿瘤的第一名?强者之间的竞争不仅体现在创新和M&A的战略博弈上,也体现在如何推动整个市场走出低谷,进入下一个繁荣周期上。

01肿瘤市场大洗牌

根据Evaluate的预测,2030年全球制药收入TOP10将迎来大洗牌——诺和诺德登顶,礼来第二,艾伯维第三。在此之前,诺和诺德被归类为中型企业;四年前,礼来的市值还不到强生的一半。

在过去的四年里,MNC肿瘤收入五强之争也越来越激烈,作为最吸金的制药板块。

罗氏一直是肿瘤药市场最大的巨头,但在“三驾马车”(贝伐珠单抗、曲妥珠单抗、利妥昔单抗)专利过期后,曾经的霸主开始走下坡路。

从2020年开始,罗氏不得不放弃第一个宝座。今年,BMS和Celgene结合在一起,肿瘤业务的收入规模超过了罗氏,成为第一巨头。

这只是一个外部因素。罗氏自己的产品面临升级是核心原因。2020年,由于生物类似药物的冲击和疫情,老“三驾马车”药方率下降,瑞士法郎总收入仅为129.47亿元,较2019年同比下降30%。这也导致其肿瘤业务下滑10%,是十大巨头中唯一一家下滑的。

到2021年,排名没有改变,但是到了2022年,这种平衡就被打破了。默沙东、阿斯利康和强生的肿瘤业务收入持续增长,排名上升;诺华肿瘤业务同比下降40多亿美元,排名也从第四下降到第七。

2023年,默沙东凭借K药的强劲增长势头,逐渐成为多年来排名第一的BMS的肿瘤霸主。阿斯利康也凭借肿瘤业务的不断进攻,稳居前五。

从近两年的趋势来看,MNC肿瘤收入五强基本固化,默沙东,BMS、罗氏,强生,阿斯利康。但是在创新药物的世界里,特别是在竞争激烈的肿瘤领域,这种固化只是暂时的。

根据Evaluate的预测,2030年肿瘤TOP5将迎来一场大洗牌:

在Darzalex的大力支持下,强生将成为肿瘤领域的第一,其次是阿斯利康、默沙东、罗氏和第一三共。

根据这一预测,强生和阿斯利康将强势上位,而BMS将完全挤出前五。不难理解,在过去的两年里,BMS一直在努力创新。

虽然O 药物、Y药物的基础仍然存在,但是很难促进增长,而且CAR-T疗法Abecma、RelatlimablAG3单抗、新一代,如S1PR调理剂Ozanimod,几乎没有一个能打。比如Abecma,面对传奇/强生CARVYKTI的攻击,没有还手之力。

当前管道新旧交替,青黄不接,而BMS通过并购交易获得的商品,尚未取得显著成效。

比如其大力下注的ADC资产与百利天恒达成84亿美元的交易,成为全球ADC交易最多的,但该管道仍处于临床初期,需要很长时间才能实现收益。

02强生的进击

强生队正在加快实体瘤和ADC资产的布局。也许Evaluate预测强生队将成为肿瘤老大的核心。

强生上半年营收为438.3亿美元,同比增长3.3%,其中医药业务上半年营收为280.5亿美元,同比增长3.3%。

从治疗领域来看,肿瘤板块增长强劲,超越自免成为强生收入最高的领域。第二季度收入50.9亿美元,同比增长15.7%。;同时,达雷妥尤单抗也以55.7亿美元的收入取代了乌司奴单抗,成为强生销量最高的商品。

回放强生肿瘤布局,从血瘤开始,基于自身的临床和商业优势,不断引进和扩大多发性骨髓瘤的产品组合,让后来者走投无路,进而成为多发性骨髓瘤的霸主。

达雷妥尤单抗上市已近十年,仍创新高;其新型多发性骨髓瘤增长发动机也已形成,CAR-上半年,T商品Carvykti的销售额为3.43亿美元,同比增长81.5%;Tecvayli双抗商品销售额为2.68亿美元,同比增长70.2%。

一个有趣的事实是,虽然血瘤市场远不如实体瘤,但近年来,血瘤领域的重磅炸弹在世界顶级热门药物中超过了实体瘤。从其背后的R&D企业来看,超过1/2的重磅炸弹来自强生。

在今年的ASCO会议上,强生释放给外界的信号之一是,血液瘤领域将继续重点布局,例如临床试验项目将围绕两种双抗产品进行。言下之意是,它希望在多发性骨髓瘤领域进一步拓宽环城河,这也给它带来了更多的潜在增长因素。

然而,血瘤的市场最终还是远远小于实体瘤。2023年,肿瘤领域总销售额达到176.6亿美元,比默沙东(276亿美元)还要低。、BMS(264.7亿美元)仍有不小的差距。

为了缩小差距,强生不仅在使用血液瘤,还在加快实体瘤领域的布局。从获批商品来看,强生在前列腺癌领域的布局已经取得了初步成效。除了上市产品阿比特龙和阿帕他胺,核心管道PSMA在年初通过Ambrx获得-ADC,它在前列腺癌领域的地位进一步巩固。

在长期战略中,强生强调希望成为肿瘤领域的顶级玩家。执行副总裁Jennifer 在业务审查中,Taubert表示:在更广泛的肿瘤学领域,公司在不久的将来每年应该推出大约2种新的治疗方法。

强生能否凭借目前的策略成为下一个肿瘤的第一个,还需要时间来验证。

03罗氏的反击

三驾马车之后,面对巨大的专利悬崖缺口,罗氏近年来的爬坑之路相当艰难。幸运的是,包括眼科双抗Vabysmoo在内的几个新支柱已经开始崛起。、Emicizumab血友病双抗、新一代CD20单抗Ocrelizumab。

特别是Vabysmo已经显示出冲击再生元阿柏西普的潜力。Vabysmo去年的销售额达到26.34亿美元,同比增长324%,成为罗氏的最大增长动力;Vabysmo今年第一季度的销售额达到8.47亿瑞士法郎,同比增长108%。

可以在七月十七日,罗氏公布了Vabysmo用于糖尿病黄斑水肿。(DME)RHONE-X长期临床数据。

数据显示,Vabysmo在4年的随访期间具有良好的耐受性。至少90%的治疗组患者已经完成了DME症状的消失。基于此,罗氏首席医疗官Levi Garraway表示,Vabysmo的优秀长期数据进一步证明了这种药物有可能成为DME的标准治疗。

这可能意味着罗氏新的“三驾马车”将加速成交量。新旧马车的更换意味着产品布局的重点已经从肿瘤扩展到神经科学和眼科。

对罗氏来说,这是一件好事,但是反过来,它也衬托出了肿瘤业务的“衰落”。

二年前,罗氏在肿瘤学家心目中仍然排名第一,到今年,已跌出前三。

据美国生物医学咨询公司ZoomRx报道,默沙东、阿斯利康和BMS占据了今年肿瘤的前三名。

ZoomRx利用30家主要癌症药品制药公司的评分系统(满分100分)来衡量肿瘤学家的观点。其中,默沙东以一分之差险胜阿斯利康,得分80分。ZoomRx在报告中表示,阿斯利康是一个强大的挑战者,因为它的产品组合比默沙东更加多样化。

在2022年,ZoomRx最后一次对肿瘤学家进行了一项调查,该研究规模较大,涉及约250名来自美国和欧盟五国(法国、德国、意大利、西班牙和英国)的肿瘤学家。那时罗氏得分最高,在所有地区的专家眼中都处于领先水平。

市场环境总是在变化。对于罗氏来说,他在血液领域的领先地位是毋庸置疑的,但自利妥昔单抗专利过期后,他在自己最强的血液领域一直在失败。双抗性Emicizumab和CD79b靶向ADC Polivy的崛起阻止了这种颓势。罗氏预测,Polivy将占据一线弥漫型大B细胞淋巴瘤(DLBCL)市场份额约为65%。

得益于去年Polivy适应症的移位。Polivy联合化疗计划于2021年8月进行。(R-CHP)重点临床三期研究表明:Polivy R-对DLBCL进行CHP一线治疗,降低27%的患者疾病进展、复发或死亡风险。

经过多次控制审核,Polivy于2023年4月获得FDA批准,与R-CHP合用一线治疗DLBCL患者,成为20年来第一个DLBCL一线治疗方案。此后,Polivy迅速增加,2023年全球销售额翻了一番,成功突破10亿美元。

罗氏CEOTeresas “我们还有四到五年的时间来期待一线DLBCL领域的竞争,这不仅意味着我们可以巩固Polivy作为护理标准的地位,而且通过开发新的内部组合,为我们提供了进一步提高护理标准的机会。”

现在,罗氏正在探索Polivy。 CD20xCD3 DLBCLLBCLLBCLunsumio双特异性抗体二线治疗;Polivy ColumviviCD20xCD3双特异性抗体 R-DLBCL等CHP一线治疗。

伴随着Lunsumioomio、罗氏预测,随着Columvi的加入,其血液学产品的销售预计将在2026年实现14%的复合年增长率。大部分增长归因于Lunsumio治疗滤泡性淋巴瘤(FL)并且Columvi可以治愈DLBCL。

Teresa 在Graham看来,这些罗氏血癌产品的“振兴”是罗氏在肿瘤领域重返巅峰的开始吗?

04总结

有些人来了,就得有人走,这就是江湖。肿瘤武林也是如此,这是一个永恒的变化和挑战。

当然,这并没有真正的结果。因为剧情经常旋转,就像科学的成功很难规划一样。经过多年的沉淀和战略调整,这些大型制药公司在某个战场上的胜利可能是另一场战斗的挫折。

而且对每个人来说,如何在肿瘤这一战略中获得长远发展,自然也需要千方百计。

在过去的几年里,我们见证了周期下最黑暗的时刻,大型制药公司进行了调整、减肥和战略重构,竞争格局已经悄然洗牌。关于未来,我们有太多的问题需要证明。谁能成为下一个肿瘤的第一名?

一切,让时间来回答。

本文来自微信微信官方账号“氨基观察”(ID:anjiguancha),作者:武月,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com