点众、番茄强势,这个主题热度飙升,微短剧行业十大最新趋势公布。

2024年上半年独家发布了微短剧买量投流白皮书。

就市场消费而言,上半年投流规模约为116亿元,预计2024年全年将达到300亿元。

就主题而言,女性频率的热值领先于男性频率,优势较年初有所扩大。

就媒体而言,目前巨大的引擎仍然是短剧渠道的霸主,各方面都遥遥领先。

短片市场呈现出明显的集中趋势,点众、九州、西红柿已经形成了“三足鼎立”的趋势,市场份额遥遥领先。

第一,市场概况和估计

ADX短剧版数据显示,2024年1-6月,大陆市场微剧投流规模超过116亿元。

1、二月份超过15亿,三月份至今月平均热值21.5亿,趋于相对稳定。

DataEye研究所预测,2024年微短剧投流规模将达到250亿-300亿元。

这个估计比我们之前估计的420亿有所下降,主要是因为①市场竞争迅速加剧;②盗版影响;③随着监管的加强,行业趋于高质量发展。

六月份,中国大陆市场微短剧投流“三分天下”:平均每天的市场消费约为7000万元,其中每天的付费短剧约为4000万元,IAA短剧约为2000万元,CPS 原生总计约1000万元。

二是投流分析

(一)投流规模分析:男女频热值

据ADX短剧版数据显示,2024年上半年,女性频率热值占男性频率的43%,优势较年初有所扩大(年初女性频率约为53%)。

根据DataEye研究所的预测,2024年男性频率短剧投流规模约为128亿,女性频率约为172亿。

女性频率吸金强劲,玩家跑步:上半年参与投流的女性频率短剧数量比男性频率高15%。今年越来越多的玩家开始进入女性频率,或者以女性频率为主要跑道。

(二)投流规模分析:主题热值

ADX短剧版数据显示:情感和反击在细分主题榜单中排名前两,热值遥遥领先;城市主题类进步很快,升至第三;战争将跌出前三,排名第四。

Q2反击,城市热度飙升,战争热度下降:反击主题在4月和6月超越情感主题,城市Q2排名第三,战争将从4月份开始跌出前三。

上半年,传统爆炸的主题是反击和战斗将领。与大众的情感和城市相比,主题仍然是主要的投资力量,古装、超级宠物、穿越、再生等主题也开始出现。

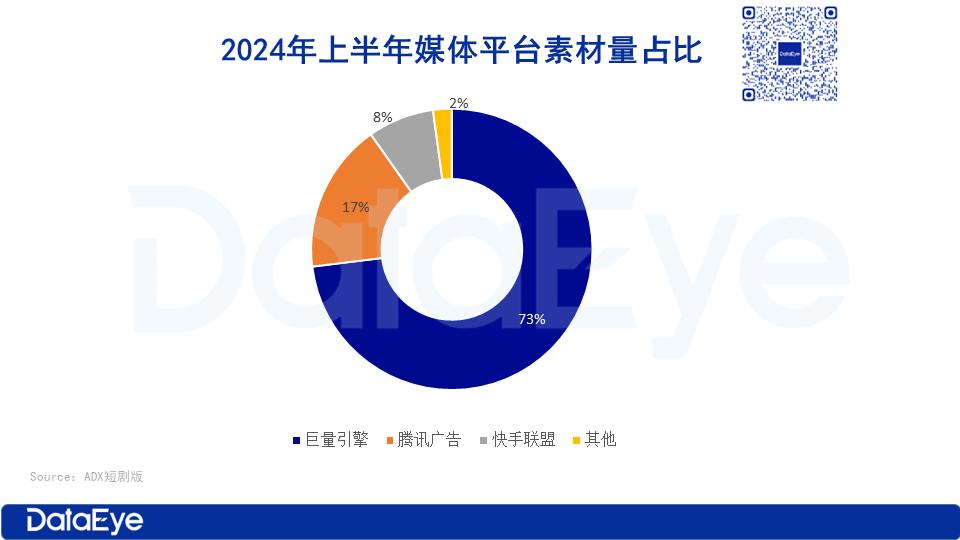

三是投流规模分析:媒体平台热值

根据投资材料和热值的比例分析:巨型引擎是短剧投资消费的最大平台,2024年上半年投资消费约占73%,腾讯广告约占17%,Aautorapper8%,其他平台约占2%。

根据DataEye的预测,2024年巨型引擎投流量超过210亿,腾讯广告超过50亿,其他媒体平台约30亿。

(四)投流规模分析:新旧短剧数量

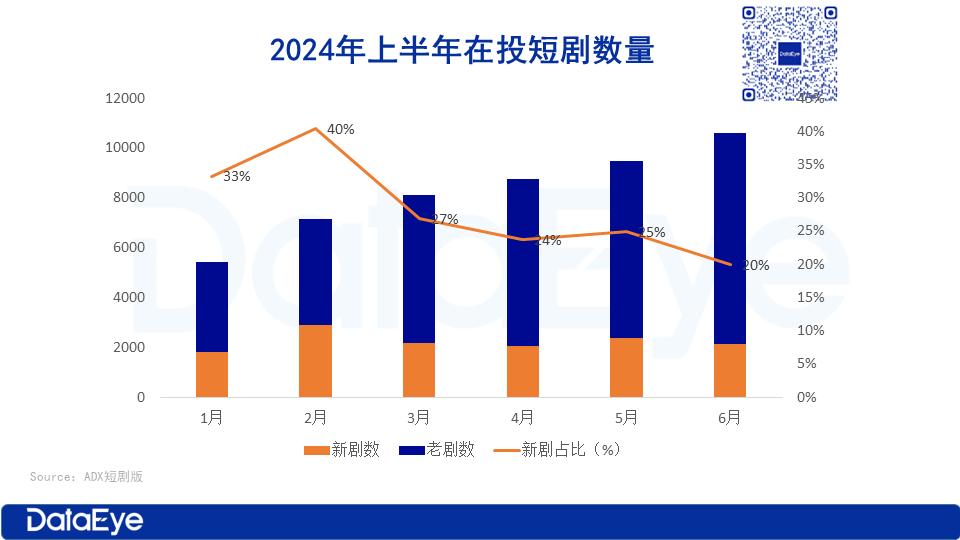

ADX短剧版数据显示:2024年上半年,参与投流的微剧总数(去重)超过2万部,其中新剧总数超过1.35万部,约占68%;上半年,每月有8259部短剧,其中2240部是新剧。

从几个月的角度来看,每个月参与流动的微短剧数量稳步增长,但新剧数量和比例呈下降趋势。6月份,微短剧数量超过1万部,新剧只有2100多部,占20%,而10%。、二月份新剧占30%以上。

这个数据说明:①参与微短剧数量不断增加,部分老剧持续经市场验证,因此可长期参与,但投流消耗不如新剧;②每个月新剧都会继续进入市场,但是数量比较稳定,行业产能比较稳定。虽然新剧相对较少,但是投流消费比例较高。

(五)投流规模分析:新老短剧热值

ADX短剧版数据显示:2024年上半年,新剧总热值超过72亿元,新剧总热值约占62%。

分月来看,1-4月份新剧总热值稳步上升,5月和6月略有下降,5-4月份新剧总热值略有下降,、六月份新剧热值下降主要与微短剧备案新规有关。

总体而言,虽然每月参与投流的新剧数量有所下降,但每月新剧热值占比较高,保持在60%。

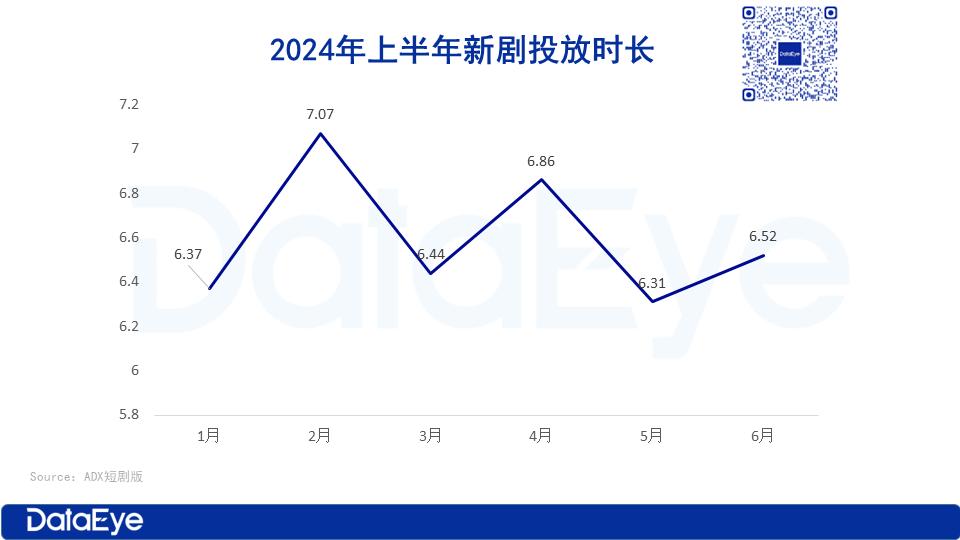

(六)投流规模分析:新剧投放周期

ADX短剧版数据显示:2024年上半年,新剧平均投放时间约为6天,生命周期不长。

但市场适者生存,生存爆款短剧投放时间超过100天,是新剧投放时间的16倍以上:2024年上半年热值TOP20的微剧,累计投放时间约为109天,TOP10投放时间约为112天。

爆款剧《长风踏歌》《裴总每天都想父凭子贵》《长公主她不装》等累计投放天数均超过170天。

(七)投流规模分析:爆款剧格局

上半年,短剧累计热值接近半数(47%)不到100万,超过80%(82%)不到500万,短剧热值只有3%超过2000万。

短片热值高度集中,107部(占3%)短剧总热值达到34.9亿,总热值约为30%。

就热门话题而言,无论处于哪个层次,情感热度都是最高的,反击、城市紧随其后。

(八)投流规模分析:关联方热值

就热值而言,上半年男女频率TOP10关联方高度重合(重合度70%)。

西红柿、麦芽擅长女性频率,点众、九州相对均衡, 男性和女性的频率都很好,但是男性频率略胜一筹。

男性频率:山海,天桥,快创,美光盛世,花生旗鼓相当。

女性频率:美光盛世,天桥,掌玩,蜜糖,快创,容量百家争鸣。

三是微短剧热力榜

2024年H1百强热剧榜:总热值超过33亿,《遥不可及的爱》登顶,麦芽、点众、九州表现突出。

从热力值来 看看,2024年上半年,百强热剧热值均超过2000万,百强热剧热值总额达到33 .上半年短剧总热值超过116亿,44亿。

百川中文和点众旗下的《遥不可及的爱情》登顶,热值高达7974.9万,麦芽《长公主驾驶》排名第二,热值7146.8万,麦芽《长风踏歌》排名第三,热值6025.4万。TOP10热值超过4800万。 就关联方而言,百强热剧背后有28个关联方。

四是微短剧关联方

(1)2024H1关联方百强榜单

2024H1关联方百强榜:总热值超过115亿。点众登顶,相关热值超过15亿,九州、西红柿、麦芽相关热值均超过10亿。

从热值来看,2024年上半年共有191个关联方涌现,百强关联方累计热值超过115亿,占热值总额的99%。

榜单TOP20中,点众断崖领先,热值超过15亿。

2024年,点众关联的《遥不可及的爱》热值接近8000W,登上DataEye关联方百强榜首。另外,点众关联的《游子归家》《狂少归来》《龙年大吉之衣锦还乡》等短剧热值均超过5000W。

另外,九州、西红柿和麦芽表现出色,三个关联方的累计热值均超过10亿。

目前,短剧市场呈现出明显的集中趋势。2024年上半年,TOP10关联热值超过78亿,占热值总额的近67%。

(二)TOP5活跃关联方

点众、九州、西红柿包揽前三名,其次是麦芽、天桥。

热值:点众、九州、西红柿、麦芽包揽TOP4,热值均超过10亿,属于第一梯队;

榜单上的短剧数量:西红柿、点众、九州排名前三,榜单上的短剧数量均超过300。;

上市频率:点众、九州、西红柿包揽前三,点众、九州上市频率均超过650次;

材料数量:番茄、点众、九州排名前三,番茄和点众投放量以悬崖式领先;

总的来说,点众、九州、西红柿的各项指标都是前三名,堪称上半年最活跃的关联方。

(三)热值TOP20关联方主题投放状态

点众,九州平衡,男频略优,西红柿,麦芽擅长女频。

点众、九州、西红柿都是男频TOP3,点众领先优势明显。其次是九州,西红柿、点众、麦芽都是女频TOP3,三个都是平等的。

点众和九州相对均衡,男性频率略优,点众在情感、反击、军事指挥官等主题上表现突出,九州在反击、军事指挥官、服装等主题上表现突出;西红柿和麦芽擅长女性频率。 西红柿在情感、都市、超宠等主题上表现突出,麦芽在情感、反击、服装等主题上表现突出。

另外,山海、花生、友和、影谭更擅长男频主题,掌玩、容量、蜂蜜、冰甜、剧点、古言在女频主题上更为突出。

五是微短剧的制作方

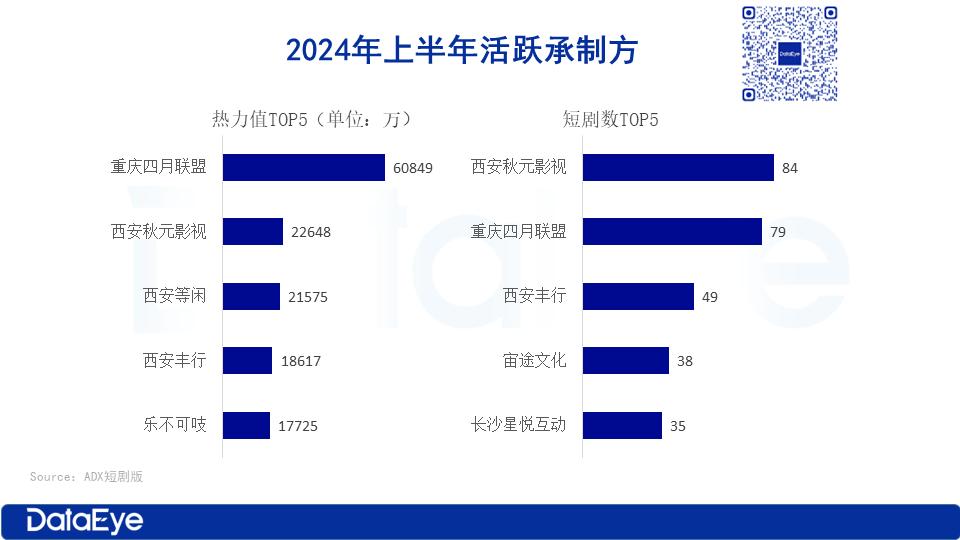

(一)2024H1承制方百强榜单

2024H1百强承制榜:总热值近55亿。四月份重庆联盟登顶,热值超过6亿,西安秋元影视和西安等闲热值均超过2亿。

就热值而言,上半年百强承制方累计热值近55亿。

具体来说,重庆四月联盟在TOP20中遥遥领先,热值超过6亿。2024年以来,重庆四月联盟制作的《狂少归来》、《游子归家》、《遥不可及的爱》、《龙年大吉之衣锦还乡》等短剧热值均超过5000W。

另外,西安秋元影视和西安等闲热值均超过2亿。西安丰行、乐不可吱、一风之音等十家企业的热值均超过1亿。

就地域而言,郑州和西安是两大“爆款”承制起源。在TOP20的百强承制方中,有7个 位于郑州,西安有7家。

(二)主动承制方

热值:重庆四月联盟断崖领先,三家西安企业,一家郑州公司跻身TOP5。

名单上的短剧数量:西安秋元影视登顶,重庆四月联盟第二。

上市频率:重庆四月联盟遥遥领先,四家西安企业获得第二至第五名。

资料数量:重庆四月联盟,西安秋元影视,断崖式领先。

总体而言,重庆四月联盟遥遥领先,西安秋元、西安丰行、西安等多家承制方表现突出。

趋势洞察六、趋势洞察

趋势一:新规备案落地,短剧产业走向高质量发展

从6月1日起实施短剧备案新规,微短剧有望从“蒙眼狂奔”走向高质量发展。

新规定的出台,代表了微剧行业从野蛮增长的1.0阶段向主流化、高质量的2.0阶段转变。“7天拍完,8天充值超过1亿” 创造财富的神话已经成为过去。新规定实施后,微剧行业继续走向合规竞争和良性竞争,一批试水人员在腰尾逐渐被淘汰。

业内普遍认为,新规有利于促进短剧产业的高质量发展。通过标准化管理,可以提高作品的整体质量。新规的实施可能会引导短剧制作人更加注重内容质量,降低低俗和“狗血”。、“三俗”内容。

另外,在新规的影响下,可能需要重新评估原本预计快速增长的短剧市场规模,行业需要适应新的监管环境。

趋势二:短剧补贴竞赛在各地掀起,短剧产业格局初步形成。

今年以来,全国各省市纷纷出台短剧扶持政策,真金白银支持短剧产业发展。

整理政策不难看出,各级政府重点支持精品微短剧和文化旅游剧。文化旅游剧是今年的一大热点。目前,地方政府鼓励创作具有地方因素的短剧,并在省市提供一定的资源倾斜支持。另外,地方政府也对爆款剧、精品剧公司给予了丰厚的奖励。与此同时,各地都鼓励优质短剧企业落户,对从外地新引进的网络短剧优质企业,给予高达百万的落户奖励。

今年各地都出现了短剧补贴“军备竞赛”,其背后更深层次的原因是文化产业或GDP竞争。目前,中国短剧产业的发展格局已经初步形成:看广州,出海看深圳,互联网厂商看北进,拍摄看郑州西安,转型看中国香港,IP看中国。

趋势三:IAA短剧增长迅速,占30%,预计全年规模将超过100亿。

目前,短剧行业已正式进入“三分世界”时代:IAP付费短剧、IAA短剧和本土终端。短剧整体市场消费约7000万,其中付费短剧日消费约4000万,IAA短剧约2000万,其他短剧(CPS 出身)大约是一千万。

今年,IAA短剧迅速飙升,甚至开始分流IAP支付市场份额。目前,IAA短剧日消费占短剧市场的30%,预计年底将达到50%。预计2024年IAA短剧市场规模将达到100亿。

与IAP短剧相比,IAA短剧市场仍处于蓝海快速发展阶段,竞争相对较少,正处于特殊鼓励和帮助阶段。截至目前,点众、九州、山海等头部剧方已开始布局IAA短剧跑道,收获远超预期。预计下半年将有更多的制造商进入IAA短剧。

趋势四:原生流量快速增长,短剧企业获取客户的方式趋于多元化。

今年,许多短剧公司开始通过颤音、Aautorapper、哔哩哔哩等渠道布局短剧号。归根结底,小程序短剧不仅投资成本高,而且用户留存率极低。短剧公司不想再为平台工作,开始构建私域流量,摆脱对小程序的依赖。

这类短剧帐号在业内被称为端原生,目前日消费规模约1000万,占短剧市场的10%以上,而且仍在快速增长。

截至目前,柠萌影视、完美世界、长信媒体、点众、九州、麦芽、蜂蜜、山海等公司已经布局了短剧号,粉丝数量达到百万。业内也有短剧公司通过MCN机构收购视频账号或影视账号,并将其改为短剧,用于投放自己的短剧。 预计下半年,将会有越来越多的短剧制造商建立自己的官方帐户。

趋势五:市场份额上升,TOP10平台占近70%

目前,微剧投资市场呈现出明显的集中趋势。从相关平台来看,点众、九州、西红柿占据前三,热值率遥遥领先。2024年上半年,TOP10相关热值超过78亿,占热值总额的近67%。

制片人百花齐放,但重庆四月联盟等新寡头也出现了。上半年,重庆四月联盟制作短剧的热值以悬崖般的速度领先,占10%以上。

与此同时,郑州和西安也是两大“爆款”承制起源。TOP20百强承制者中,有7家位于郑州,7家位于西安。

趋势六:互联网厂商和国家队涌现出两大新力量。

2024年,短剧行业涌现出国家队(央视、地方电视台、地方城市投资等)和互联网厂商(阿里、JD.COM、拼多多、美团、 B站、小红书等)。

国家队进入短剧重点布局文化旅游剧,促进短剧与文化旅游产业的结合,带动地方文化旅游产业;互联网公司进入短剧主要是出于战略布局、流量竞争、产业链整合等原因。

两大势力的进入,将为短剧产业提供更多的资金和资源支持,促进短剧产业的技术进步和产业升级,有望促进短剧产业向高质量、标准化方向发展。

趋势七:传统影视大咖进入竖屏短剧,但成绩一般。

上半年,周星驰、王晶、李力持等其他影视巨头纷纷进入竖屏短剧。然而,除了周星驰制作的短剧引起了热烈的讨论和围观,大多数微型短剧的数据表现一般,不如市场预测,出现了“水土不服”的现象。

传统影视人在专业技能、经验、品牌知名度、资源整合等方面优势明显。但垂直屏幕短剧与传统影视方式的叙事差异和观众群体的多样化,垂直屏幕短剧的主要受众更加下沉,内容需求更加稳定准确,内容偏好与传统影视观众不同。

所以,传统影视人员需要对竖屏短剧的叙事特征和观众心理有深入的了解,掌握竖屏短剧的节奏和情感表达,进而调整自己的创作策略。

趋势八:短剧不断扩大,与其他行业的融合正在加速。

短剧的迅速流行不仅引起了影视娱乐领域的广泛关注,也引起了许多行业跨境营销的新趋势。今年,许多行业开始尝试短剧。比如文化旅游/电商/游戏/动画/医疗/公益 短剧。

其中,文化旅游产业与短剧的融合,是今年最热门的,也是今年的一大热点。电子商务行业也不甘落后, 淘宝、京东、拼多多等电商平台集体进入短剧,希望借助短剧带货,带动平台产品销售。

短剧也得到了政府的认可和支持。以深圳市卫生健康委为代表的官方媒体率先拍摄短剧,开启短剧。 一些公益机构以科普的方式通过短剧传播公益信息。

短片制作周期短,成本相对较低,传播速度快,预计下半年将与更多行业发生反应,解锁更大概率。

趋势九:节日主题短剧的表现引人注目,预计短剧公司将继续这一趋势。

上半年,节日主题短剧的表现引人注目,出现了很多节日主题作品,取得了不错的成绩。比如春节主题《龙年幸运之衣回家》、“母爱无声”是妈妈的主题、高考题目《寒门状元》三部短剧本月热值接近4000万。

这说明短剧公司也开始调整内容创作策略,越来越重视与节日和时事热点的融合。短剧公司将短剧内容与节日主题相结合,既满足了观众在特定节日的情感需求,又促进了短剧作品的多样化,同时也有助于增加短剧的播放量。

随着下半年节日的临近,预计短剧公司将继续这一趋势。更多时间敏感的作品将在中秋节、教师节、国庆节等节日推出。

趋势十:品牌定制剧人气飙升,但边际效益下降

上半年,越来越多的品牌将营销预算调整到微短剧,开始尝试定制剧的营销方式。

在过去的618中,短剧接过了直播的接力棒,成为年中营销的主力军。618期间,抖音、Aautorapper、淘宝、JD.COM等平台推出了数十部品牌定制剧。覆盖品牌从电子商务、美容化妆品扩展到母婴、日化、食品、3C数字等。

但飞瓜数据显示,今年品牌定制短剧整体营销效果一般(视频销量和视频销量远不如去年同期定制剧),韩束的致富神话难以复制。这主要是因为定制剧高度同质化,观众已经厌倦了审美。同时,由于众多品牌的集中涌入,定制剧价格大幅上涨,品牌在价格上涨后更难收回成本。

随着更多品牌的涌入,我们预计定制短剧跑道将变得更加拥挤,短剧营销的边际效益将持续下降。

本文来自微信公众号“DataEye短剧观察”(ID:gh作者:_abe3d0717b60:Ellie,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com