KOL营销市场的五大特色分析,投放规模达900亿,

在过去的一年里,随着平台商业战略的升级和KOL生态的日益完善,下垂跑道下KOL细分的商业潜力不断增加,小众品类广告主对KOL投放的需求不断增加。

总的来说,KOL已经转移到了腰部和尾部的KOL,KOL已经逐渐转移到了短剧、综艺、同创等合作形式,促进了人才营销和其他营销方式的匹配。内容垂直弱化,积极调性强的KOL更受广告主欢迎,KOL已经转移到了腰部和尾部的KOL。

克劳锐发布了《2023-2024广告主KOL营销市场盘点及趋势预测》,结合平台和KOL相关数据,分析了2023年广告主KOL投放市场的整体特点,预测了2024年KOL营销的发展趋势,希望能帮助广告主在复杂的市场环境中了解行业真相。

PS:KOL在报告中的整体投入市场规模定义

1、指广告商投放以内容创作为主要广告方式的金额规模;

2、配送金额不包括代言费、直播带货坑位费、信息流、搜索广告营销金额;

3、投放对象包括KOL和明星艺人(仅适用于市场整体投入预测);

4、发布平台包括但不限于微博、微信、抖音、快手、 小红书,哔哩哔哩等;

5、主要包括图文、短视频等内容形式。

对2023KOL投入市场盘点五大特点进行分析

总的来说,在股票中玩游戏是2023年广告主推出KOL的主旋律。根据克劳锐的数据,KOL在2023年的市场投资规模约为900亿元,增长率约为4.7%。市场增长是网络广告市场的温暖和升温,主要是搜索广告、信息流和电子商务广告,是推动万亿网络广告市场增长的中坚力量。

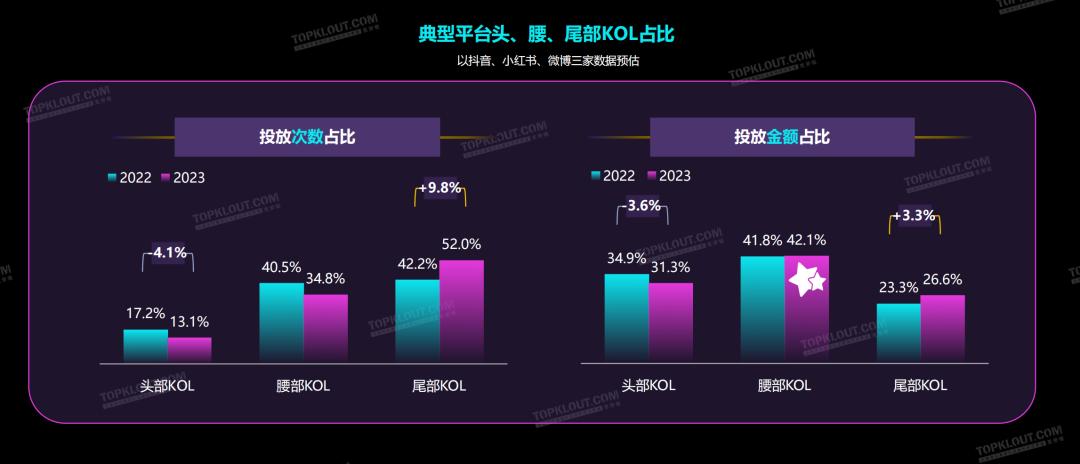

基于KOL投放ROI等因素,广告主更注重项目的综合输出,不再盲目追求流量。头部KOL佣金高,广告主资金有限,投放时更换中腰的概率高。

腰部KOL已经成为投放市场的中流砥柱。根据克劳锐的观察,从颤音、微博、小红书的综合数据来看,腰部KOL的投放数量比去年同期下降了5.7%,投放数量同比增长了0.3%,腰部KOL的投放频率下降,但整体客户数量有所增加。

在过去的一年里,终端KOL的增长速度最快。与去年相比,投放频率同比增长9.8%,投放额度同比仅增长3.3%。较小的额度增长有利于广告商打造性价比高的跨平台、跨垂式终端KOL矩阵,帮助实现营销目标。

来自克劳锐的报告,必须经过授权引用。

中长尾KOL处于高速增长期,性价比高,粉丝关系密切。平台的流量倾斜和政策支持再次加速增长,营销优势得到充分释放。从平台的角度来看,平台为KOL营销提供了量化工具,可以衡量广告主的营销效果,有利于后续营销动作的调整和精细化运营。

来自克劳锐的报告来源, 引用必须经过授权

从行业配送额度来看,以美容护理、3C数码、食品工业、汽车为主的TOP4配送行业占比超过60%。其中,美容护理行业KOL配送额度以25.3%排名第一。原因是当地传统品牌在恢复活力的同时,年轻前沿的国产品牌也纷纷进入市场。同时,美容护理具有线上闭环销售的天然优势,培养了用户的线上消费习惯。

来自克劳锐的报告来源, 引用必须经过授权

值得注意的是,在短剧浪潮下,一些美妆品牌开始定制短剧,将产品植入剧情,通过与KOL内容同创的场景传达品牌理念,增强曝光度和用户购买兴趣。

克劳锐通过对KOL投放市场的总体观察,总结了2023年广告主KOL营销的五大特点。

广告商在KOL投放时从单一内容形式投放转变为组合拳。

在KOL营销过程中,广告主需要增加投入资金回流的需求。合作模式从单一的KOL短视频到短直投,如短直投、短直带、短直投、短视投挂等。,然后为了满足广告主的需求,原本只有视频输出但有直播卖货能力的KOL也开始步入或回到直播跑道。

来自克劳锐的报告来源, 引用必须经过授权

定制短剧和非标准综艺节目为广告主的KOL营销提供了新的投放组合模式。

短剧为品牌KOL营销释放了合作模式多样、植入灵活等优势的机会。植入、口播等方式为品牌营销与短剧的融合提供了新的思路。同时,品牌代言人、KOL等具有品牌代表性的角色作为演员客串,甚至品牌参与剧本创作,定制故事情节,将品牌理念植入剧中。

此外,品牌与KOL和综艺节目制作人合作,共同创作与品牌相关的定制节目内容或阶段,利用KOL的个人品牌和粉丝基础,通过KOL自然融合的推荐和展示,推广产品和品牌,提升用户对品牌形象的认知。

来自克劳锐的报告来源, 引用必须经过授权

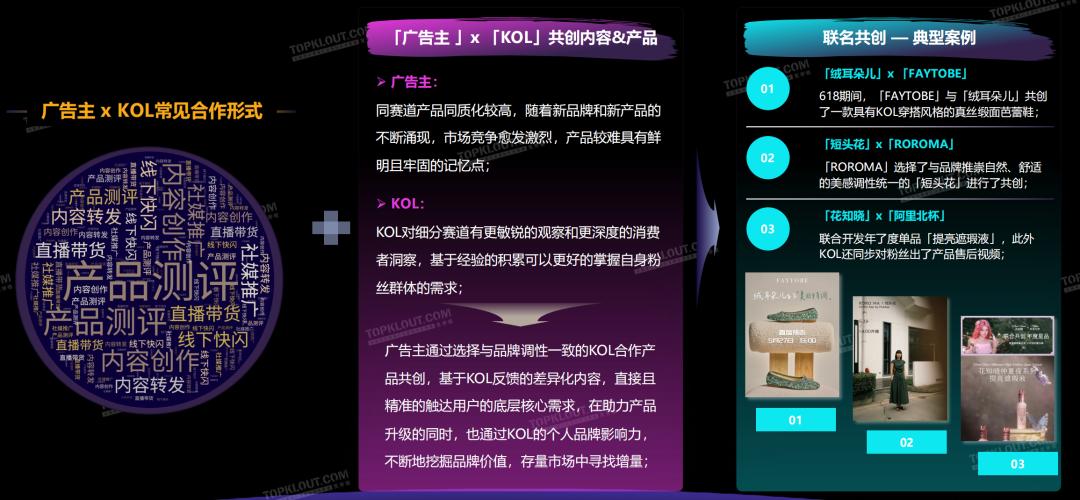

广告商与KOL合作同创,通过产品到效的同创机制,实现双向赋能。

广告商基于KOL反馈的差异化内容,通过选择与品牌调性一致的KOL合作产品,直接准确地满足用户的底层核心需求,不仅帮助产品升级,还通过KOL的个人品牌知名度不断挖掘品牌价值,在股市中找到增量。

来自克劳锐的报告来源, 引用必须经过授权

广告商在KOL投放时,更愿意选择呈现健康生活方式的正能量KOL。

KOL的形象和价值观将与品牌产生协同作用。KOL不再只是单一的媒体选择,而是品牌形象塑造的一部分。通过展示健康的生活方式,KOL增强了用户对推荐品牌和产品的信任,并有力地背诵了品牌。

来自克劳锐的报告来源, 引用必须经过授权

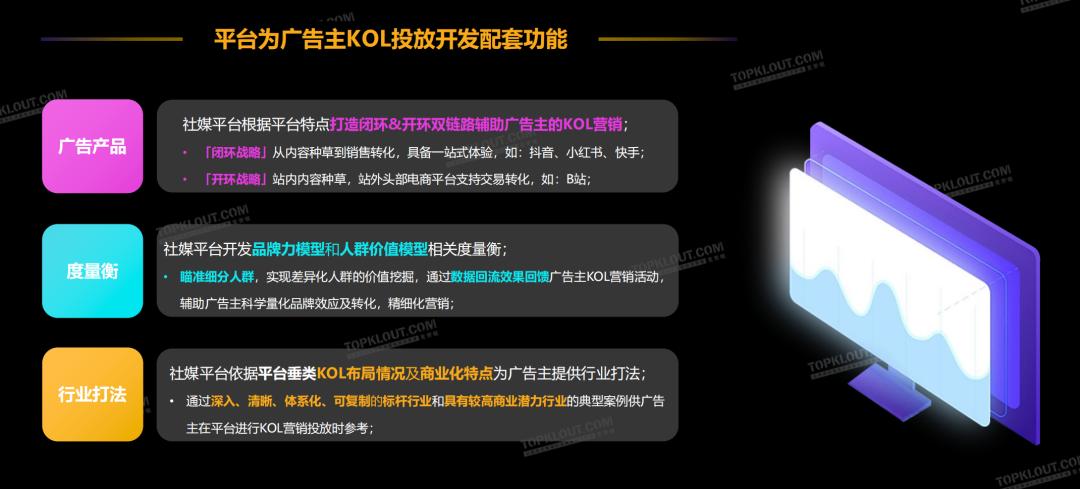

5.平台为广告主KOL投放提供闭环&开环双链路协助、衡量、行业游戏玩法、

社交媒体平台根据平台特点,打造闭环&开环双链路协助广告主的KOL营销。比如Tiktok、小红书、Aautorapper等平台,从内容种草到销售转型,都有一站式感受。哔哩哔哩在站内种草,站外头部电商平台支持交易转换。

与此同时,社会媒体平台开始开发与品牌力模型和人群价值模型相关的衡量,根据平台垂直KOL的布局和商业化特点,为广告主提供行业玩法。

来自克劳锐的报告来源, 引用必须经过授权

六大平台KOL投放拆解

在抖音、小红书中,2023年广告主的KOL投放比例持续上升。

Tiktok和小红书KOL生态呈现出健康的正态分布,KOL体积大,广告主对两个平台KOL有良好的商业认知,商业生态相对成熟;在保证汽车和3C数字相对优势的同时,微博增加了对明星、体育、游戏等垂直领域内容生态的关注,以热点赋能营销;Aautorapper帮助草根创作者,通过社区氛围和用户关系创造特色咖啡。与去年相比,广告主KOL投放额度增加了2%。;除了微信的大咖成长系统、广告互选平台等,原生KOL还为微信视频号的势能增长提供了帮助。

抖音

由于Tiktok的商业生态已经相对成熟和优化,平台的客流竞争激烈。随着Tiktok货架电子商务的推广,该品牌将部分投放到直营店。2023年,TiktokKOL投放明显与去年相比。但是在推广节点的时候,KOL投放依然是品牌主青睐的阵地,6月和11月KOL投放频率明显增加。

根据克劳锐的数据,2023年美妆个人护理是抖音支柱投放行业,投放额度约为40.1%。与去年相比,汽车和3C数字投放的份额增加了52.7%和27.6%。

来自克劳锐的报告来源, 引用必须经过授权

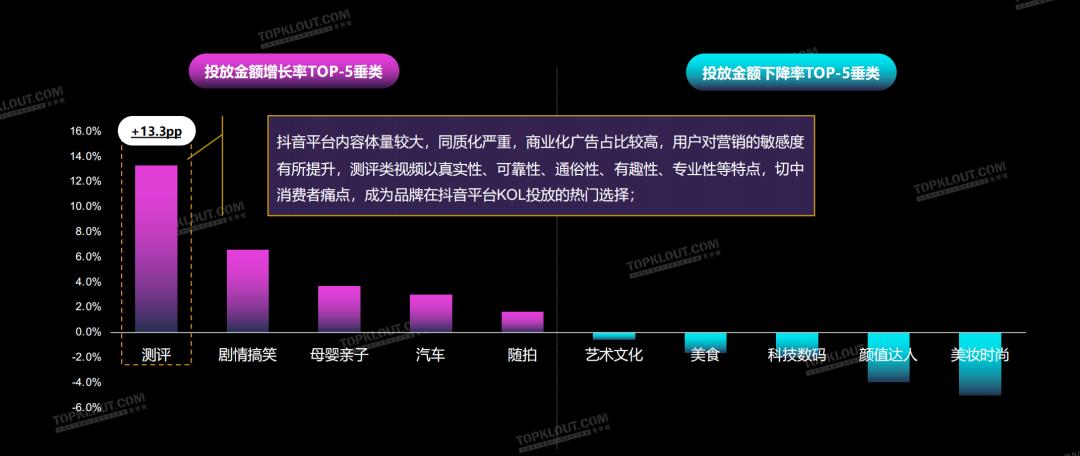

从KOL的角度来看,头部KOL的投放持续减弱,腰部和尾部的KOL成为投放的中心位置。美容时尚KOL投放高度集中现象较弱,投放分流明显,美容搞笑成为广告主投放额度最集中的垂直类别。

与此同时,评估成为增长最快的垂直类别。Tiktok内容规模大,同质化严重,商业广告占比高,用户对营销的敏感度提高。评估视频符合消费者的痛点,具有真实性、可靠性、通俗性、有趣性和专业性的特点,成为Tiktok平台KOL品牌的热门选择。

来自克劳锐的报告来源, 引用必须经过授权

2023年,与去年相比,TiktokKOL的生态分布健康程度有所提高,腰部和尾部KOL的商业流动性有所提升,品牌合作机会有所增加。而在Tiktok的电子商务集成闭环转换战略下,KOL内容可以通过二次创作和加热轻松流向信息流、电子商务、搜索等部分。

小红书

小红书3C数字KOL投放增长突出,投放行业分流现象明显。美容、数字、母婴、家用电器是小红书平台的特色产业。最后,KOL具有突出的商业价值和强大的储水和种草能力。

来自克劳锐的报告来源, 引用必须经过授权

值得注意的是,与去年同期相比,美妆时尚类持续下滑。虽然它仍然是小红书的支柱板块,但随着平台内容生态的逐步完善,品牌的选择不再仅仅关注美妆时尚类,而是表现出出行、母婴亲子等泛生活场景的分流。

来自克劳锐的报告来源, 引用必须经过授权

2023年,小红书KOL生态分布健康程度是五大典型社交媒体平台中健康程度最高的。受平台种草属性的影响,KOL种草内容往往可以引导大量用户的消费决策转化。同时,分散的流量体系和末端KOL种草内容的高可信度和高性价比突出了其商业价值。

微博

微博上有很多下垂的KOL,专业能力很强。因此,3C数字和车辆的KOL在微博上表现出色,KOL的投放额度比去年增加了44.8%和367.1%。

来自克劳锐的报告来源, 引用必须经过授权

微博的KOL内容发布不同于其他社交媒体平台,以算法推荐为主。大多数客户独立选择内容。对于客户订单较高的数字产品和汽车产品,微博为品牌推广、互动和用户打造品牌心智提供了良好的领域。

来自克劳锐的报告来源, 引用必须经过授权

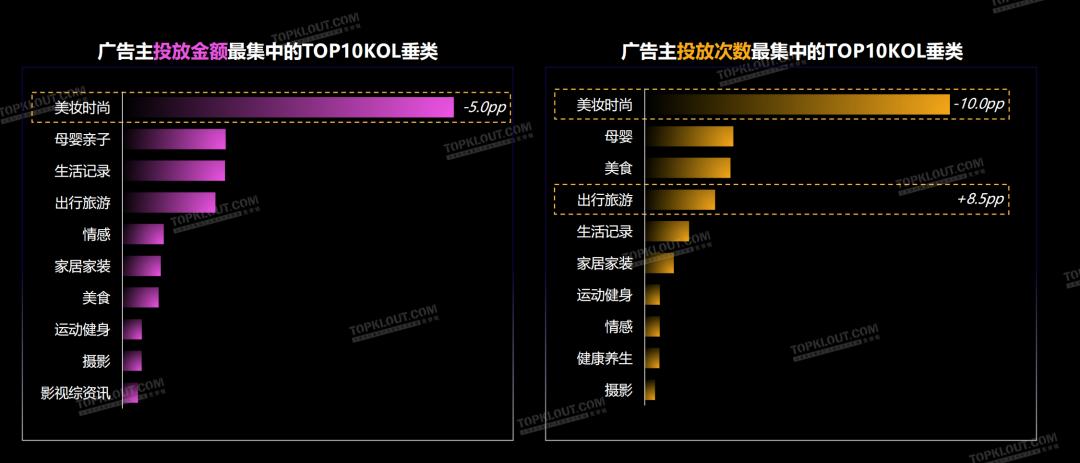

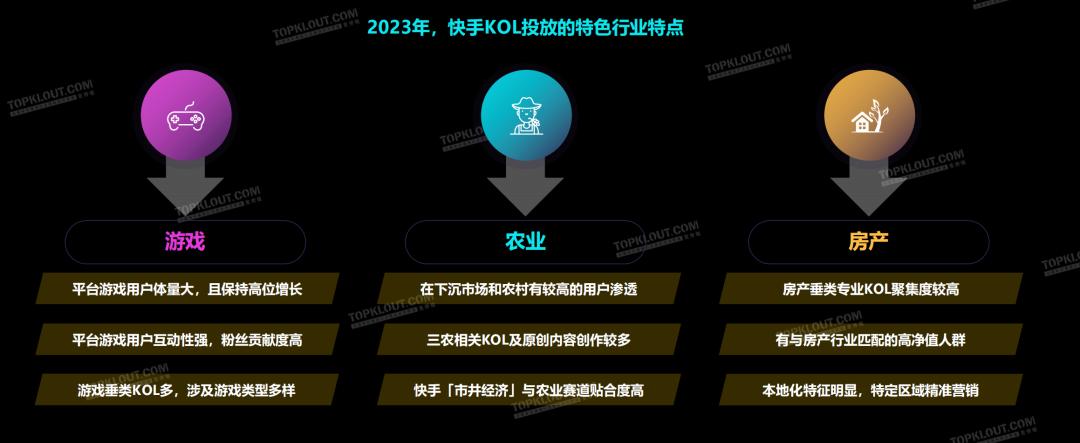

快手

快手典型投放行业覆盖面广,互联网类行业是主要投放选择。 游戏、农业、房地产成为快手平台广告商KOL投放特色产业。

Aautorapper的KOL生态分布健康相对稳定。在新市场商业生态的基础上,平台进行了更多的商业探索,但面对抖音等外部平台的压力,商业渗透仍需改进和完善。

来自克劳锐的报告,必须经过授权引用。

B站

B站的 汽车和数字产业领先,延伸到生活场景,覆盖多个营销领域。 游戏、汽车、数码内容相对火爆,中长视频、低龄用户基础为其提供帮助。

来自克劳锐的报告,必须经过授权引用。

哔哩哔哩的KOL生态分布健康程度仍然相对较弱,这是五大典型社交媒体平台上的低健康程度。受平台非娱乐性特点的影响,内容输出专业性较高,但平台对创作者的生态保护建设并不完善,实现商业化的机会较少,需要加强UP所有者的商业价值。

视频号

KOL生态格局尚未稳定,但随着与微信生态的结合,KOL的营销潜力已经开始释放。根据克劳锐的数据,与2022年相比,2023年视频号商单爆款视频数量翻了一番,商单数量同比增长244%。

来自克劳锐的报告来源, 引用必须经过授权

微信视频号优先考虑教育、汽车、母婴、健康产业,通过用户社会关系链实现潜在群体营销的准确定位。

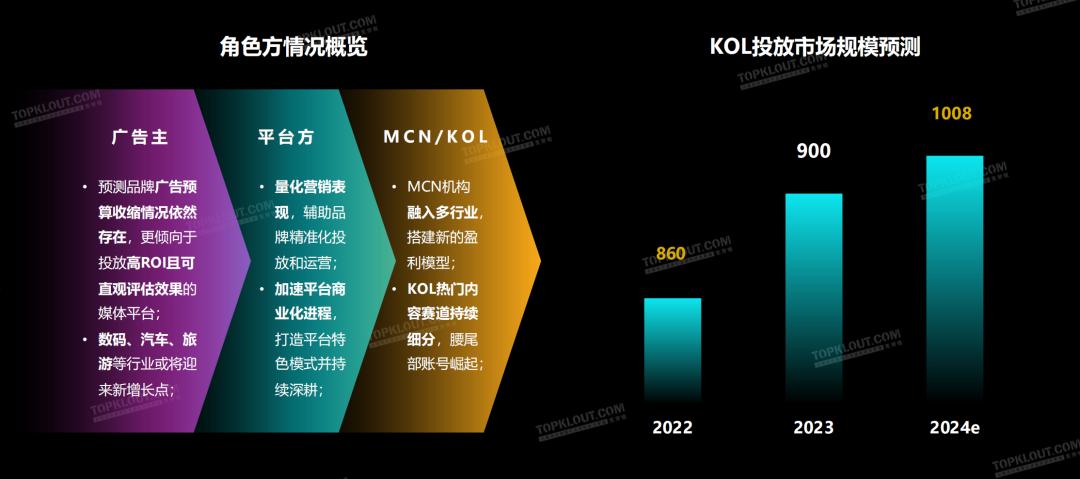

注重效果量化,热门跑道或将继续细分

2024年,品牌广告预算收缩依然存在,更倾向于投放高ROI、可以直观评价功效的媒体平台。平台可能会量化营销业绩,帮助品牌精准投放运营,围绕平台特点加快平台商业化进程。KOL热门内容跑道不断细分,腰尾账号不断上升。

来自克劳锐的报告,必须经过授权引用。

起初,广告主会选择与自己相关性最高的单一垂直跑道KOL。后来随着客户消费习惯的改变,品牌所有者逐渐分散到多垂直跑道KOL,希望实现群体的多样化接触。未来,基于精细化投放和预算的考虑,广告主的KOL投放可能会有针对性地投放到垂直跑道下的细分赛道KOL。

来自克劳锐的报告来源, 引用必须经过授权

随着社会文化和生活方式的多样化,消费者需求的多样化和个性化导致市场细分,小众广告主或KOL可以更好地满足特定客户群体的需求。一般来说,小众品类市场的用户对品牌和KOL的忠诚度较高,一旦与符合自己需求的品牌和KOL相匹配,就会呈现出强烈的粘性。广告商和KOL可以致力于特定的领域,创造个人/品牌特色和多元化的优势,在竞争激烈的市场中脱颖而出。

来自克劳锐的报告,必须经过授权引用。

这篇文章来自微信公众号“TopKlout克劳锐”(ID:TopKlout),作者:TopKlout克劳锐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com