智氪|果链一哥拿英特尔的钱,投奔英伟达?

作者|范亮

编辑|丁卯

近年来,随着需求侧的不断疲软和消费电子市场的频繁冷却,苹果供应链的转移导致许多果链公司陷入股价回调的漩涡。作为中国果链的第一兄弟——立讯精密,在行业变化和资本市场变化的多重影响下,市值一度达到4000的巅峰。 在今年年初,1亿元跌至不到2000亿元。

但从今年2月开始,立讯精密打开反弹模式。到目前为止,股价已经从低点上涨了40%以上,这与疲软的市场呈现出很大的分化趋势。公司股价好转的背后,主要是几个有利催化:

首先,苹果在发布植入AI能力的IOS18系统后,提高了市场对苹果手机的销售预期。作为a股最大的代工厂,立讯精密是直接受益者。

第二,英伟达推动了国内算率概念股的大幅上涨,尤其是铜缆、液体冷却等增量环节,表现相当可观。然而,立讯正在积极布局与铜缆和背板连接器相关的产品。同时,年内光模块产品也将实现批量出货,真正踩中了计算能力的热点。

此外,近日英特尔还投资了立讯精密的公司立讯技术。公开信息显示,双方的合作主要集中在数据中心业务上。。

所以,这些利好对立讯的影响到底有多大?在新老业务的共同努力下,立讯的精密反弹能否持续?

继续跟随苹果“吃肉”

与一些“果链”公司去苹果化的逻辑不同,立讯精密寻找的是与苹果更深层次的绑定。

在业务布局上,立讯精密使用的是零部件。-模组-垂直一体化整机组装战略。2020年,李讯精密联合母公司李讯有限公司收购了国内两家iPhone代工厂,成功切入iPhone组装业务。2021年,李讯精密收购了约50%的日本盔甲电脑股权,切入iPhone零件和显示触摸模块供应。

2023年,立讯精密累计实现营业收入2319.05亿元,其中消费电子业务收入1971.83亿元,比2020年增长1.4倍左右,其中主要增长来自于整机代工、模块等高价业务。在与苹果的业务关联方面,2023年来自苹果的精密收入占75.24%,甚至比2020年的69.02%还要高。

图片:李讯精密来自苹果收入的比例 资料来源:Wind、36氪整理

所以,分析立讯精密,苹果业务仍然是不可或缺的一环。

近年来,以立讯精密为首的一批果链公司的股价表现一般。核心原因是消费电子市场整体寒冷,苹果产业链迁出的多重压制。

因此,从目前的回顾来看,对立讯精密基本面影响较大的主要原因是消费电子市场压力较大的行业因素,其自身的运营并没有受到太多批评。从毛利率来看,随着行业整体疲软和竞争的加剧,立讯精密消费电子业务的毛利率从巅峰的20%下降到2023年的1023年%左右。这背后一方面,是因为并购后,低毛利率的iPhone组装和显示屏模块业务并没有完全实现规模效应,利润率也没有提高;另一方面,苹果和一批消费电子品牌通过挤压供应链,在业绩放缓的背景下增加利润。还有一个重要原因。

有鉴于此,未来消费电子市场能否复苏,尤其是苹果各产品线的销售预期,成为决定立讯精密股价表现的核心因素之一。

就消费电子市场的表现而言,根据群智咨询数据,2024年第一季度全球智能手机出货量约为2.9亿部,同比增长8.9%。该机构普遍预测,2024年智能手机市场将保持个位增长,结束连续两年的下滑;在可穿戴设备方面,Canalys指出,2024年第一季度,全球可穿戴腕带设备出货量达到4120万台。TWS耳机的出货量与去年同期基本持平,达到6500万,同比增长6%,同样有望在今年结束下滑。

市场趋势的逆转为消费电子企业的业绩预期奠定了良好的基调。今年以来,尽管消费电子产业指数累计下跌约6%,但是它已经从低点反弹了近40%,这背后反映的是行业预期的复苏。

而且苹果是龙头,6月11日的WWDC 苹果在2024年推出了Apple个性化智能系统。 Intelligence,未来将为iPhone等设备提供一系列AI功能。尽管Apple Intelligence并没有推出颠覆性的AI功能,但是资本市场的反应非常强烈,会后苹果公司大象起舞,股价累计上涨约10。%。其股价超出预期的原因可能来自以下两个原因:

第一,AI手机的大趋势。从去年下半年开始,AI手机的概念逐渐变得醇厚,市场认为AI可能会带动手机行业进入新一轮的换机浪潮。苹果作为曾经手机行业的领导者,实际上帮助市场增强了AI手机换机浪潮的信心,放弃了造车,转向了AI手机。

第二,苹果AI功能限制特定型号使用的操作,会在一定程度上提高销售预期。公开信息显示,Apple Intelligence只支持iPhone15 Pro以上型号的使用,这部分来自于运存的限制,另外还有倒逼顾客购买的嫌疑。

回到立讯精密,苹果业务收入占比较高,可以直接受益于苹果手机销量增长的预期。由于苹果的股价因为AI手机而大幅上涨,自然会提振对立讯精密的估值,这也是立讯精密股价近期大幅上涨的核心原因。

AI服务器,汽车承载远期估值

除了消费电子的有利催化外,立讯精密今年股价表现出色的另一个原因是成功进入计算率的概念。

在最新发布的GB200服务器中,英伟达选择了约5000根铜缆(共2英里长)连接GPU。铜互联在散热效率、低功耗、低成本等短距离传输场景中具有一定的优势,包括服务器内部等短距离传输场景。高速背板连接器与铜缆高速连接器,分类包括DAC无源铜缆。、ACC和有源电缆AEC适用于不同的位置和速度要求。

在2023年的财务报告中,立讯精密披露其拥有外部高速铜缆、电缆及连接器部件、背板连接器和侧板电缆,HSIO、SSIO等商品。特别是铜缆、立讯精密基于自主研发的Optamax技术,开发了112G/224G。 PAM4 “轻有源”铜缆产品DAC。

立讯精密精密在4月份的投资者交流纪要中这意味着它可以是英伟达GB200 NVL72 整个单柜提供了约209万元的解决方案,包括电气连接(铜缆、连接器)、光连接(光模块)、电池管理,排热等商品。五月份的交流纪要中,立讯精密表示有关解决方案。2024年业绩贡献不大,但对2025年的增长持乐观态度。

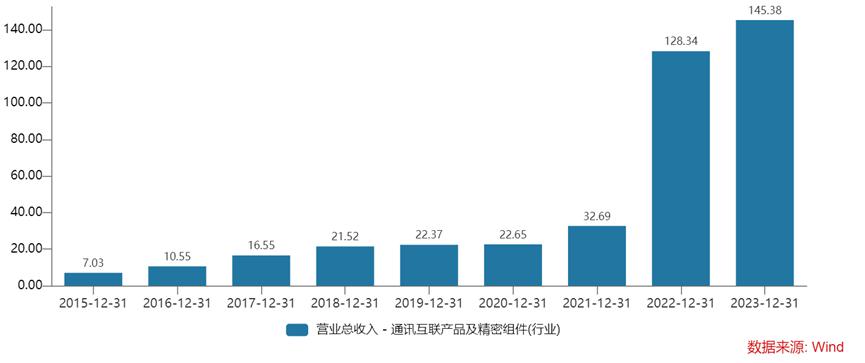

在AI服务器领域,立讯的精密切入并不令人惊讶。2023年,立讯精密通信与数据中心业务收入达到145.38亿元,毛利率达到15.8%,其中通信产品主要包括基站天线、塔放等,数据中心产品包括连接器、模块、连接电缆等。所以,立讯精密一直在相关行业积累技术。

图片:立讯精密通信和数据中心业务收入 资料来源:Wind、36氪整理

对于GB200 NVL72单柜解决方案能在多大程度上提高立讯的精密性能,下面简单计算一下:

2025年GB2000大摩预测 NVL72开始正式大规模放量,出货量约20,000台,在极端情况下,如果立讯精密地拿下所有订单,按照209万元的价值计算,可获得418亿元的利润。考虑到铜缆和光模块是高毛利产品,英伟达自身的毛利率和净利润率都处于非常高的水平,这将为上游供应链公司留下足够的利润率,因此立讯精密整体解决方案的净利润率可以超过10%,相应的净利润可以超过40亿元。在AI板块整体高估值的加成下,相关业务可以完全支持重建立讯精密。

当然,这只是最理想的计算方法。,由于立讯精密在铜缆领域也有安费诺、泰科等实力雄厚的竞争对手,光模块方面国内中际旭创等公司已开始增加成交量。预计立讯精密AI服务器解决方案相关业务在实际数据输出前支持公司估值100亿元,不是上下公司短期股价大幅波动的主要因素。

除AI业务外,立讯精密的另一个重要战略布局是汽车业务。2023年,立讯精密汽车业务收入达到92.52亿元,同比增长50.46%,是公司目前增长最快的业务。

立讯精密定位Tier1厂商,业务主要包括高压/低压线束及连接器、智能驾驶舱(如信息娱乐系统、驾驶员监控)、汽车控制(如ECU)等商品。除立讯精密上市公司体内业务外,其母公司立讯有限公司于2022年收购奇瑞控股近20%的股份,并于2017年收购天合汽车。

图片:立讯精密汽车业务收入 资料来源:Wind、36氪整理

汽车电气化、智能化的大趋势已经成为定局,所以汽车也是立讯精确确定性最强的一项业务。立讯精密本身也对汽车业务充满信心,计划在10年左右实现2000亿元的收入。从盈利能力来看,近年来,公司汽车零部件业务毛利率基本保持在16%左右,业绩强于消费电子业务。2000亿元的长期收入也相当于重建了一个立讯精密。

当然,类似于AI服务器相关业务的情况,汽车零部件是一个充分竞争的市场。作为后期投资者,李讯精密的各种汽车零部件产品也能找到行业对比。从a股来看,除了汇川和福耀,汽车零部件行业的公司很少超过1000亿元,行业平均市盈率不高,约为25倍。

对于对立讯精密来说,汽车业务短期内可以支撑的市值也在100亿左右,同样很难成为上下公司股价波动的主要因素。

总的来说,AI服务器和汽车业务对对立讯精密的短期业绩影响不大。这两个业务的想象力主要集中在长期的角度。短期来看,它们对估值的提振作用远远大于实质性的业绩支撑。

如何看待立讯精密的估值?

综合立讯精密三大业务领域的发展状况,股价中短期看消费电子,长期看AI服务器、汽车的特点十分明显。

在消费电子方面,AI手机概念的发酵提振了立讯精密对大客户的销售预期;在AI服务器方面,成功进入英伟达供应链,提升了立讯精密的科技特色,开拓了远期想象空间;在汽车零部件业务方面,汽车智能化的趋势给立讯精密带来了持续确定的性能提升。

所以,现在看来,立讯精密的合理估值究竟是多少?

考虑到立讯精密消费电子业务的毛利率发生了很大的变化,从业务分公司的角度,根据市值/毛利的方法,对立讯精密进行了简单的估值。

首先是消费电子业务:目前,申万共有87家上市公司消费电子零部件和组装指数。消除工业富联和立讯精密后,相关企业的市值与毛利的比例(加权)约为9.5。;2023年,立讯精密消费电子与计算机业务的毛利总额为224.5亿元,按照9.5倍的利润/毛利计算,相应估值约为2132.75亿元。

其次,通信业务:目前,万得AI算率指数包括54家上市公司(包括工业富联),相关企业市值与毛利的比例(加权)约为17.4。;在2023年,立讯精密通信业务的毛利总额为22.97亿元,按照17.4倍的利润/毛利计算,相应估值约为399.68亿元。

最后看汽车业务:目前万德汽车零部件指数包括207家上市公司,相关企业市值与毛利的比例(加权)约为7.96。;在2023年,立讯精密汽车业务的毛利总额为14.71亿元,按照7.96倍的利润/毛利计算,相应估值约为117.09亿元。

综上所述,如果总结各个业务领域的估值,立讯精密三大业务的合理估值约为2649.52亿元。

图片:立讯精密业务分部估值 资料来源:Wind、36氪整理

不难看出,根据行业平均水平计算的估值与立讯精密目前的市值非常接近。可能的一个原因是,在目前追求确定性的环境下,市场对业务线较多的立讯精密采取了柔和的估值思路,即主要中性定价公司目前的基本面情况,对AI服务器解决方案、汽车Tier等远期业务规划进行中性定价。 1目标)等采用相对保守的定价。

在这种估值思维下,一旦立讯精密的长期业务在未来实质性上有利于落地,进而形成预期差异,公司的股价也会有相当大的表现。

另外,从PE估值法的角度来看,目前立讯精密的市盈率(TTM)市盈率约为23.91倍,略低于万得消费电子产业指数的27倍,市盈率为万得消费电子代工指数的26倍。考虑到立讯精密在交易电子行业的领先地位,享受AI服务器等高估值业务利好加持,所以立讯精密理论上可以享受超消费电子产业平均水平的估值。同时,与自身的历史估值相比,其市盈率水平在过去三年中也达到了30%,在过去五年中达到了20%,具有一定的估值回升基础。

从这个角度来看,立讯精密似乎有很好的性价比。如果未来的预期差异能够如约而至,甚至超出预期的投资收益也能够实现。

图片:立讯精密PE-Band 资料来源:Wind、36氪整理

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com