Shopify到底贵不贵,支付宝的核心,SaaS的估值?

在第一篇和第二篇关于Shopify的分析中,我们分别进行了讨论:① Shopify的发展历史和业务收入构成,得出Shopify实际上是一家以金融支付为核心的公司;② Shopify作为一家以独立站电商为主导轨道的fintech公司进行了阐述, 它在整个金融支付行业中的定位和特殊性,以及为什么电子商务能够在欧美独立站流行起来,成为电子商务的主流业态,从而验证了Shopify优势商业模式的可行性。

这篇文章作为最后一章的估值文章,我们将尝试定位影响Shopify发展和业绩的关键驱动因素,并逐一讨论。最后,判断Shopify目前的估值范围。

第一,Shopify业绩的命运是什么?

作为我们对Shopify的最后一章估值文章,在讨论Shopify的价值之前,拆分并定位驱动公司业务收入规模增长的重要因素,是事半功倍的前提。根据公司的收入来源,可以分为两部分 1点:

① 第一,商家订阅收入(Subscription revenue),也就是说,使用Shopify软件&服务计划需要按时支付的订阅费。使用公式表达即可。订阅收益 = 商家数 *平均订阅价格,显然企业数量增加或促进订阅价格上涨,这是驱动增长的两个主要因素。。

进一步看,商家结构订阅不同等级(价格)服务变化进而驱动的平均订阅价格上涨,与“简单暴力”相比,直接涨价可能更健康。换句话说,价格因素实际上也受到商家数量的影响。

②占总收入的70%以上商户服务(Merchant service)的主体部分这是一种与商家交易和付款金额有关的支付类收益,用公式简化表达即可 商业服务收入 = 商家数 * 平均销售额 * 支付类手续费率。可见,主要驱动因素包含:“企业增长”,“企业结构影响平均销售额”,“Shopify对企业的利率议价权,以及企业结构影响平均变现率”。

③ 商业服务的另一部分主要由金融和管理服务组成,例如面向消费者的先买后付。(BNPL),经营贷款、管理工具、营销工具、物流工具等。面向商家。尽管这部分创新业务与主业有一定的协同关系,但属于good。 to have,not must to have,目前,总收入的比例约为15%。但是现在由于披露不足,很难独立拆分出来进行定量测量,更多的想象空间和看多期权。这篇文章没有详细讨论。

综上所述,影响Shopify业绩的重要因素只落在2点以上——商家数量和商家增长。其次,Shopify提高了商家的价格或议价权。

二是商家数量-所有核心核心。

1、Shopify仍然是中小企业的99%

既然商家的数量和结构是Shopify最关键的因素,我们就直截了当了。Shopify的商人大致可以分为两类,一类是中小型独立站商人,即Shopify的主体,即Shopify的优势(SME),另外一类是单一规模较大的Plus商家(区分标准是Plus服务计划,年费$2000元以上)。

根据外资银行的调查,截至2023年,Shopify服务业务总量略超过230万家,而Plus业务占比仍不到1%(约220,000)。可以看出,从数量上看,中小企业仍然是公司的关键用户群体。所以,第一个关键问题就是 Shopify具有中小商家的优势(core merchant)人口市场份额是否饱和,还有多大的增长空间?

2、中小企业的渗透已经处于高位。

这个问题可以从两个角度来回答,如果是的话关键商家Shopify定义为独立站电商人群,能够通过Shopify在独立站业态中的当前市场份额,我们可以衡量这条优势跑道中还有多少发展空间。从这个角度来看,2023年美国在线零售总额约为1.1万亿美元。在淘汰了亚马逊和其他前十大商家约38%和22%的份额后,乐观地假设剩下的40%属于Shopify的潜在市场,那么Shopify于2023年在美国 GMV相当于美国整体在线零售额的11%,独立站业态潜在市场的28%。

然而,除了Top10平台/品牌之外的市场被视为独立站的潜在市场有些乐观。在更准确的规格下,eMarketer计算了美国品牌的直销方式(D2C)2022年的市场规模约为$1500亿元,在此规格下在狭义品牌直销模式下,Shopify的市场份额已经超过70%。另外一种规格,2022年底,Shopify公布的市场份额接近50%,第二大玩家的份额在25%左右(但不清楚这是基于营收还是GMV规模的市场份额)。

结合上述情况,可以看出从保守到乐观,Shopify在线独立站业态的份额约为30%~70%。然而,海豚投资研究认为,上述份额预测差异的主要原因是头部大品牌是否被视为Shopify的潜在目标群体。所以我们认为这是Shopify在美国中小型独立站的市场份额更有可能在30%~70%之间的较高范围内。。换言之,Shopifycore merchant(美国)商家数量的高概率是已经过了高速增长期,后续增长应逐步放缓。

3、离线扩展并不容易,Shopify没有优势

假如把Shopify的优势跑道从最狭窄的线上中小型独立站商家转向最狭窄的线上。扩展两个方向:①在渠道上列入线下中小企业,即全渠道化,②在海外地区列入的在线商家,即全球化。那Shopify在这两个方向上的现有表现和后续增长前景如何?

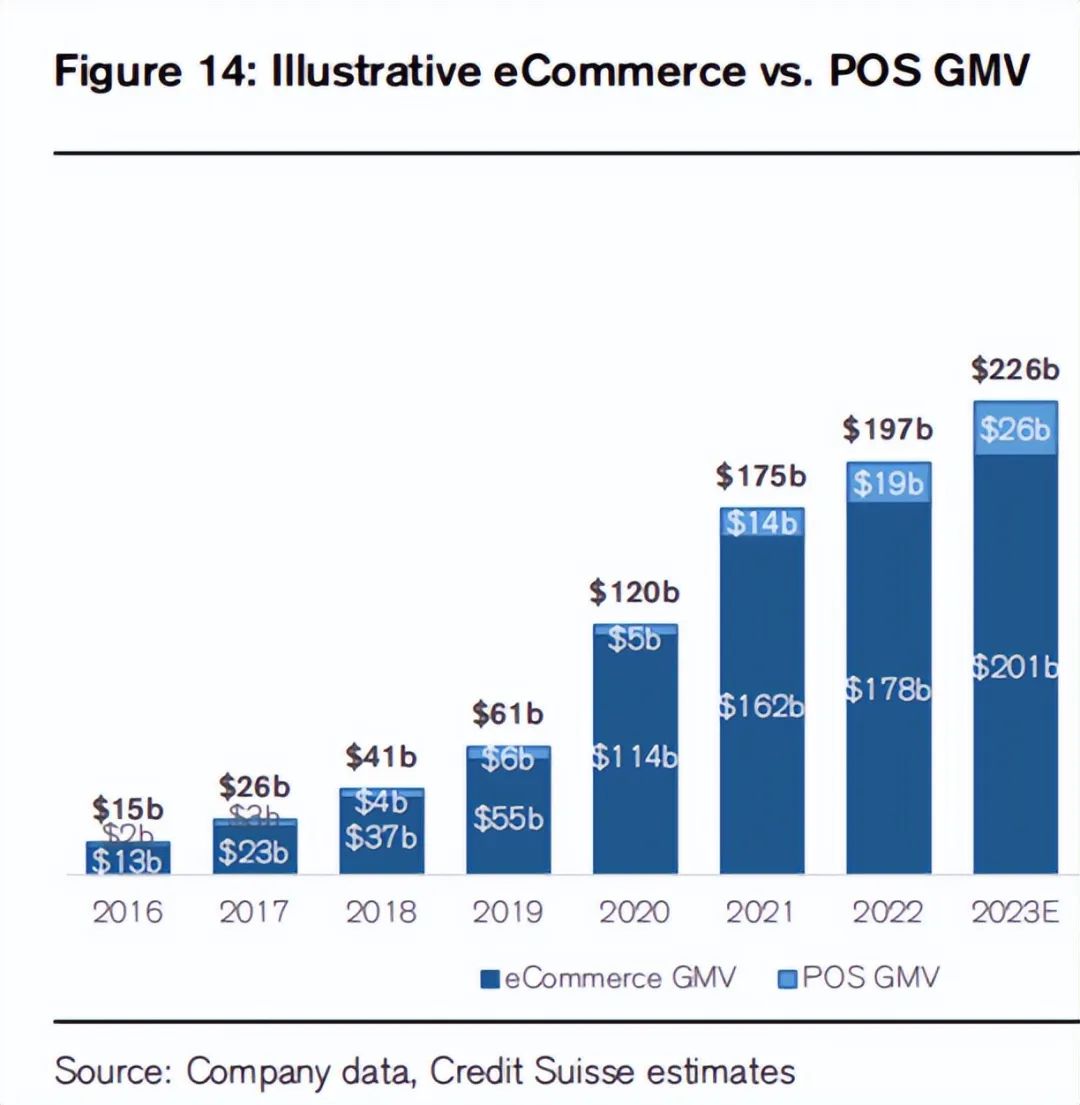

第一,Shopify早在2013年就推出了Shopify。 POS,线上渗透布局线下支付渠道的时间点算得上早。根据瑞信的调查计算,Shopify经过9年的发展,在2022年的线下商店中,GMV大约有190亿美元,占公司GMV总量的不到10%。尽管体积小,数量少,19-22年3年,线下门店CAGR约为47%,也没有跑赢线上渠道3年约48%的CAGR。。综上所述,Shopify在线下渠道上并没有达到相当大的规模,也没有超常的增长,可以说是在扩展到线下并不成功。

海豚投资研究认为,线下支付功能是一种相对简单和同质化的功能。如果没有差异化的产品/服务,大部分竞争点都落在价格优势和网络规模优势上。与Square相比,Shopify是线下支付垂直类型的领导者:

在价格上,Shopify的线下基础和标准“套餐”的价格都高于竞争对手Square,POS硬件的价格 与Square相比,Shopify没有优势。

专业性上,Square多年来一直深耕线下门店,在餐饮、零售、美容护理、专业服务等细分领域和消费模式上形成了全职营销团队和定制服务。然而,Shopify在这方面相形见绌,没有看到公司具有类似的专业化和定制化的宣传能力。

在规模上,截至2022年,Shopfiy的线下GMV还不到200亿美元,按比例对应的线下商家数量略超过21万。相比之下,Square同期近1900亿美元的GMV和超过200万的商家大多来自线下商店。换句话说,Square在线支付业务的规模几乎是Shopify的10倍。

结合以上几点,Shopfiy在线支付方面的价格、专业性和规模都明显不如Square。与Square相比,Shopify还有很大的不同,更不用说传统的支付渠道占据了真正的统治地位,所以海豚投资研究认为对于Shopify在线下门店的发展,中短期内不应该抱有太多乐观的期望。

4、国际化扩张取得了良好的效果,突出了在线经济的可展性

与线下相比,Shopify在国外扩展方面的效果更好,Shopify这是Investor 在Day中披露2015年,非北美地区的GMV占比已经达到25%,23年甚至达到36%。相比之下,以线下Square为重点的海外毛利只占23Q4的13%。根据我们的计算,19~23年间GMV在北美的复合增长率接近47%,显然跑赢了北美同期约37%的增长率。

可以看出,海外业务无论是奉献比例,还是对增长的推动,都有着更为可观的贡献。在逻辑上,Shopify专注于在线渠道,因为互联网的无边界特征自然更容易跨国扩张。,但由于不同地区消费、支付习惯、法律法规的不同,Square专注于线下支付,线下客户很难获得,真的不容易跨国扩张。综合来看,很明显,对于Shopify来说,国外市场是一个更容易增加的来源,更有利的是电子商务市场在东南亚、南美、中东等新兴市场的增速也比欧美等成熟市场高,即使Shopify只是ride with the market,还能带来跑赢北美市场的增长。再加上在新兴市场上增加市场份额空间,潜在的增长将更加令人印象深刻。

5、Plus商家的1%是取胜的关键。

结合以上几段的阐述,可以分析判断。 ① Shopify在具有优势的线上中小型单独商业轨道上,市场份额已经相对饱满,没有很大的快速增长空间;② 扩展线下化进展不佳,中短期内恐怕贡献不大;③ 只有过去的国际化表现和后续的想象空间还算不错。

但除上述三点外, 事实上,Shopify还有另一个最关键的增长方向,独立展开讨论 – 即扩大企业级别甚至大型企业级别的大型企业。

虽然Shopify的价格已经上涨了。Plus商家数量(体现大企业的指标)到目前为止只有2万出头,仅占总商户数的1%,从数量上看,连“边角料”都算不上,事实上,Plus商家为Shopify的业务量贡献了近一半。

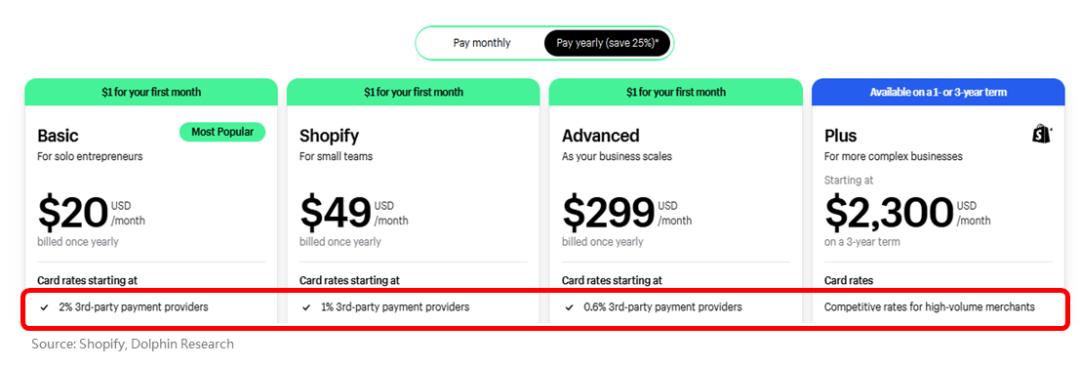

在订阅业务方面,公司官网显示,Shopify一般商家的月订阅费在$20~$299之间,而Plus商家则高达$2300起,从定价上看,Plus商家可以提供相当于8~115个普通商家的月订阅费。

Monthlyly是根据公司发布的。 recurring income(MRR)指标,大致反映的是公司每月固定收取的订阅收入。预测分为商户类型后,中小商户(core merchant)平均每月收费约为40美元。±在5的范围内起伏,而Plus商家的平均月费在19年后一直超过2000美元。换言之,只有一家Plus企业可以提供大约50家中小企业的月费,而Plus企业实际上在23年内提供了31%的MRR。

在商户服务业务中,所有实现的基石GMV指标也按商户类型进行分割后,中小企业的平均年营业额只有4.9万美元,而Plus企业的平均年GMV超过500万美元。Plus商家和中小商家在GMV规模上的差距是100倍,Plus商家贡献的GMV比例是1%以上,而Plus商家贡献的GMV比例则是50%以上。

结合以上两点,Plus商家可谓典型的“专精”,粗略估计只有2.1万Plus商家大致奉献了Shopify。 盈利规模在40%左右。。换言之,只需增加10,000个Plus商家,总收入就会增加20%左右。可以看出,Plus商家代表的大型商家的增长对Shopify的性能弹性有很大的影响。

在这种情况下,那么Shopify开发大型企业的空间和难度如何?海豚投研认为,简而言之,空间很大,难度也不小。

第一,根据我们的统计,美国市场年销售额超过100万美元(大致匹配Plus) merchant的门槛)大约有95万家企业。假设30%的企业需要经营在线商店,那么大约有28.5万潜在企业。假设国际vs.在美国,潜在的大企业人群为4:6,那么世界上大约有48万Shopify 目前Plus的潜在客户,也就是Shopify的渗透率只有4%~5%左右,可以开发的商家空间很大。

通过数据定量描述大型商家获取客户的难度是一个难题。从历史上看,Plus商家在2017年至20年前的初期发展阶段,平均每年增加1.7~1.8k户左右,而Plus商家的数量最近2-3年每年只增加4k户左右。从17年到23年,Plus商家的总数大约增加了5倍,但是每年新增的Plus户数只增加了一倍以上。虽然多年来Plus业务的发展规模已经扩大了数倍,获得客户的速度并没有特别加快。可以看出Plus商家获得客户并不容易。

从逻辑上讲,Shopify吸引中小企业的根本来源,即大多数中小企业无法或资源自己建立有效的在线商店。碰巧Shopify可以提供一个简单易用的工具,以“便宜”的价格满足上述需求,从而实现供需匹配。

但对于规模充足的大企业来说,情况可能并非如此。比如理论上大企业有足够的人力资金自己建网店;或者对外部工具有更高的定制需求,有独特的业务需求或者更注重信息安全。并且与中小商家不同,他们可能只需要在网上几个按钮就可以自己签合同。,与大企业签订合同必然需要更多的时间、流程、谈判,以及全职营销团队。换言之,与大型企业合作自然涉及到更多传统的“企业关系”,并不十分体现因特网的无边界、易于拓展的特点。而Shopify过去专注于SME,显然缺乏与大企业的联系。

此外,尽管Shopify是中小型电子商务服务市场的龙头企业,但是涉及到大型企业的电子商务服务,却有更多“赫赫有名”的竞争者,比如Adobe,Salesforce,SAP等等,而且这几家传统的大型SaaS公司显然与大型企业有着密切的业务联系。

总结而言,向上渗透到大公司是一个很高的收益,但是需要长期的努力,有空间但是中短期内可能不会爆发式增长。

Shopify在做大商户外有涨价逻辑吗?

以上,我们从商家数量增长的角度讨论了Shopify后续主要发展的趋势和空间。除了商家数量的“数量”,还有哪些“价格”因素对Shopify的表现有重要影响?综上所述,我们认为主要有三点:① 就是Shopify对不同等级商家订阅月费的普遍涨价,② 提高Shopify向商家收取的支付费率,③ 增加了金融、履约、营销等附加服务的渗透率。

在总段落中,我们已经表示,第三点的附加服务被视为额外的向上期权,不容易定量掌握,所以不讨论,主要关注前两点。

1、提高订阅价格的能力是有一定的。

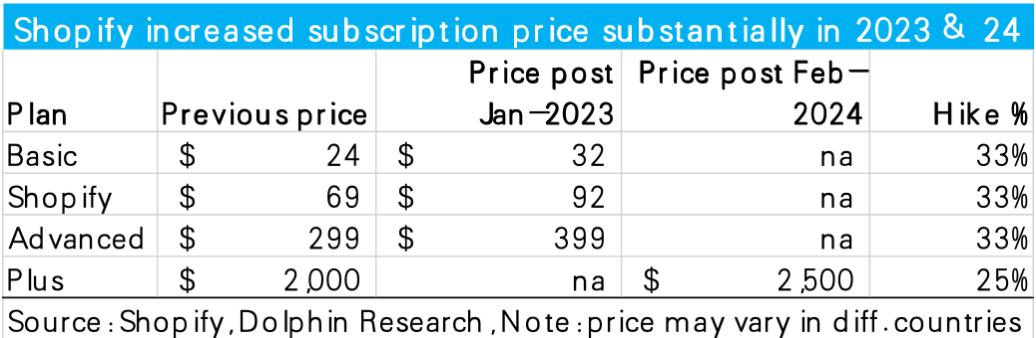

第一,订阅服务的价格,可以在历史上,除了23年,Shopify的平均订阅价格并没有持续上涨。在过去的六年里,它只在$48~$50之间波动。,甚至在两年内同比下降。但是Shopify平均订阅价格在2023年爆发式上涨了近28%,之前的区间已经大大突破。

而且上述MRR变动,是因为Shopify在2023~24年间首次全面调整了各级订阅服务的价格。具体来说,Shopify在2023年初将Basic~Advanced三档服务中小客户订阅的订阅价格统一调整到33%左右。但在Shopify在2024年初宣布将Plus商家的订阅起始价格上涨约25%。(以下价格为按月支付的情况,按年支付将有折扣)

结合来看,Shopify历史上并没有频繁、持续地提高订阅价格的做法,但是最近一两年的例子也证明了Shopify实际上有能力提高价格。所以展望未来,Shopify后续是否有能力,会不会继续涨价?

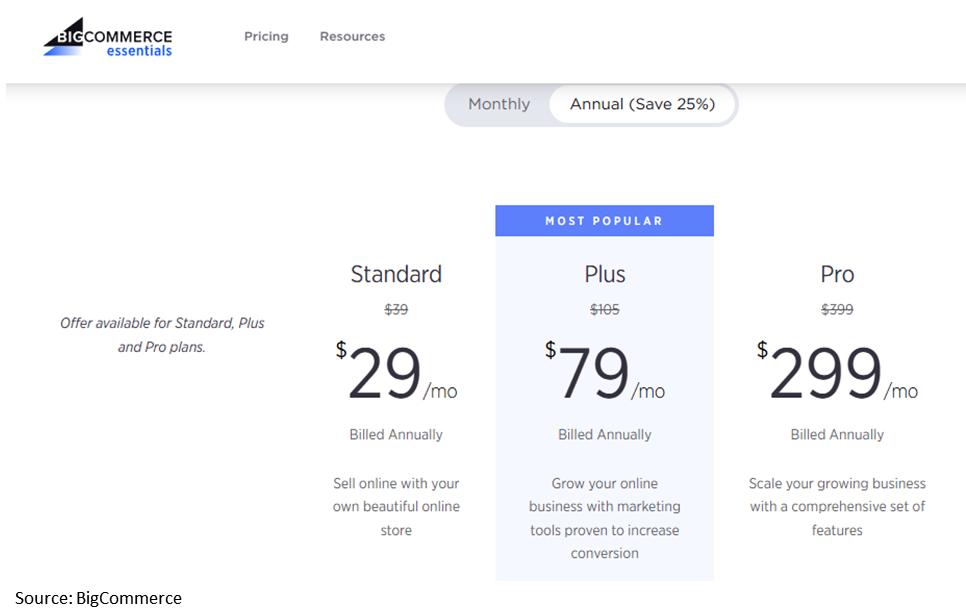

虽然没有准确的答案,但这显然取决于Shopify对商家的议价能力和行业内的竞争状况。Shopify在一站式电子商务服务提供商(不包括传统SaaS巨头)中的市场份额,Shopify在Top1中的地位相对稳定。下图显示,BigCommerce的三档定价是主要竞争对手之一,基本上采取跟随Shopify定价的策略。,而不是低价竞争打价格战。。

对于超过200万Shopify的中小企业来说,Shopify的服务大概率仍然是best。-in-class也是运营在线商店必不可少的工具。在常识下,谁更稀缺、更集中,谁就有更高的议价权,所以Shopify理论上比中小企业更强。

结合起来,我们认为S至少hopify对于占绝大多数的中小企业群体都有很强的定价权,后续应该有一定的提高订阅价格的能力和空间。

2、付款率可以提高吗?

那就Shopify是否具有涨价能力,与支付和成交额有关的支付费率,?海豚投研认为,Shopify在订阅服务中的定价权可能不如Shopify。

第一,根据Shopify公布的支付费用率,可以看出,无论是使用还是使用使用第一方Shopify 程ayment的手续费率,或者使用第三方支付下的额外处罚收取的费用(在这种情况下,支付程序是支付给第三方而不是Shopify的),随着商家订阅等级的提高,全部下降。

因此,随后订阅高级服务商家比例上升,综合支付相关变现率反而大概率下降。

此外,Shopify提供的在线商店运营工具具有不同的差异化竞争力。我们多次强调,支付本身是一个非常同质化的功能,在大多数情况下,优惠利率是试图占据份额的主要方式。从中长期来看,随着规模效应的不断增加和竞争的不断饱和,整体支付率大概率是边际向下,而不是向上。所以,目前我们还没有发现Shopify在支付功能上有什么独特之处,可以使其具有提供支付率的动机或能力。

高增长和高估值四、高增长。

1、业绩预测

基于上述说明,我们预测了Shopify业绩的核心驱动因素如下:

① 核心中小企业的年增长率从23年的15万慢慢下降到28年的7万,Plus企业的年增长率从24年开始小幅上升到4~5k左右,约占28年的1.5%。

② 平均订阅金额(MRR)24年来,由于Plus商家价格上涨约25%,总体增长约17%。后续Plus商家每年涨价2%,中小商家每年涨价4%左右。(涨价是等效年化预期,其实更有可能是每隔几年就会跳涨)

③ 主要受商家数量增长的驱动,单个商家平均销售额增长预期略高于通货膨胀,计算24、ShopifyGMV25年分别增长20%和16%,随后逐步放缓至12%~15%。

④ 基于上述关键因素,我们计算23~26e后续三年的利润复合增长率为19%。26年内,核心营业利润(相当于利润率减去三项运营费用,不包括各种减值)达到14亿美元左右。

2、Shopify享受极高的溢价,不容易掌握估值。

在估值方面,由于Shopify在GAAP规格下尚未实现稳定可追溯的利润,DCF估值并不容易使用。随后3~5年$10~30亿的收益对应于目前800美元以上的市值,PE估值倍数也高到几乎没有参考价值。

海豚投研观察到,EV/投资银行一般采用EV/S 或 EV/EBITDA估值Shopify。以25年EV/S为指标,如下所示。电子商务SaaS服务提供商fintech或EV/S倍率大多在1x~4x之间,平均为3.6x。并且按照我们的计算目前,Shopify对应的EV/S倍率约为**x,Shopify的估值是平均值的**倍,可见溢价明显。

相比之下,Shopify的估值倍数更接近Confluent等hardcorere 非金融或电子商务服务类公司的SaaS类公司。在下表中,SaaS类硬核公司的平均EV/S约为10x。

根据海豚投资研究,Shopify目前的估值显然偏离了盈利能力可以支撑的水平。因此,我们将在不同的条件下采用EV/S倍率来判断区间估值:

第一,参照金融/电子商务服务公司的平均EV/S估值,但是考虑到Shopify的相对高增长,给予30%的溢价**x EV/S,相应的市值$**亿,大约有**%的下行空间,被视为传统估值。

另外,基于我们对Shopify未来3年利润19%的预期,CAGR更接近硬核SaaS公司的平均收入增长率,我们将参考这类公司的平均估值给予Shopify。**x EV/S,与$*亿市值相对应,大约有**%的上行空间,被视为乐观估值。

不过,基于我们对Shopify的核心是金融支付的分析,以及上面讨论的核心驱动因素,Shopify的前景是快乐和悲伤,而不是伟大的。当我们仍然谨慎地认为它接近传统估值时,它更合理。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com