不要害怕美联储!华尔街不断唱歌,美股的天花板在哪里?

4月短暂低迷后,美股在科技股的推动下回归多头控制,标准普尔500指数年内创历史新高30倍。

尽管美联储对政策转变持谨慎态度,经济指标对降息预期的提升,未来人工智能蓝图的强劲盈利预期,让市场前景再次光明,今年很多机构都提高了美股的目标价格。

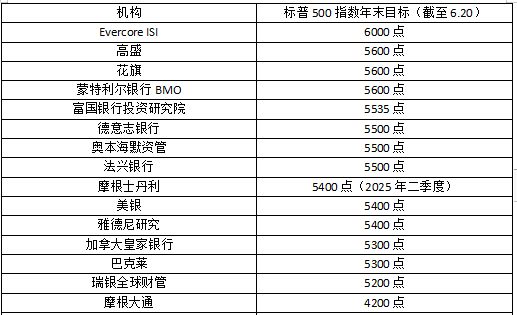

500指数最高目标6000点。

本周,花旗将年底标普500指数的目标位从之前的5100点提高到5600点。克洛内特,银行首席策略师(Scott Chronert )也认为,持续的利润增长和利润增长已经扩大到非科技股,推动了目标水平的上涨。与此同时,花旗将标准普尔今年的每股收益预计从245美元提高到250美元。

美联储在本月的利率会议上保持不变,利率点阵图显示2024年将降息一次。然而,上周公布的许多价格指标显示,反通货膨胀趋势有望回归。根据芝加哥商品交易所FedWatch 根据Tool的数据,今年降息的天平再次倒下。

瓜蒂耶里里里里里巴里金融市场高级经济学家(Sal Guatieri)在接受第一财经记者采访时表示,市场再次跑到美联储之前,当然现在一切都还为时过早。只有劳动力市场现状实质性下降,通货膨胀下降趋势恢复,9月份降息的概率才能增加。这意味着从现在开始到杰克逊霍尔会议期间的经济数据将尤为重要。

上个星期,高盛宣布将标普500指数的年终目标从5200点提高到5600点。由科斯丁(David Kostin)领导者团队指出,微软、英伟达、谷歌母公司Alphabet、在这一指数市值中,亚马逊和Meta的五只股票占了25%,这是指数的大部分增长。这类科技巨头的EPS每股收益增长84%,而其它495家公司的EPS只增长5%,同时投资者对人工智能的热情也进一步提高了估值。伴随着利润的进一步回升,高盛的估值模型表明,年底标准普尔500指数的市盈率将是20.4倍,比目前的21.1倍低3%。

Evercore 目前华尔街最乐观的预测是ISI将标普500指数的目标价格提高到6000点。Evercore 伊曼纽尔ISI高级董事总经理(Julian Emanual)上周日(16日)报告中写道:“通货膨胀放缓、美联储有意降息、企业利润稳定增长的背景将支持金发姑娘经济,所以未来还有上涨的空间。”

科技股不断成为资本追求的目标。根据美国银行对7210亿美元资产基金的最新调查,该机构继续向科技巨头下注。调查显示,高达69%的受访者认为,多头科技股交易已经连续第15个月保持了最拥堵的交易地位。与此同时,64%的基金经理表示,他们预计未来12个月经济将“软着陆”,高于5月份的56%。

热潮与隐患

在持续上涨的背后,美国股市也进入了低起伏期,衡量市场波动的恐慌指数VIX在年内徘徊在低位。据财经数据供应商Sofi统计,标准普尔500指数刚刚创下近四年日跌幅不到2%的最长纪录。

虽然低起伏通常是牛市的特征,但也可能是苗床的触发调整。近来,制造业、房地产和运输业面临着越来越大的挑战。由于降息延迟,华尔街对美国经济前景的争论再次升温。“新债王”、冈拉克双线资本CEO(Jeffery Gunlach)上个月再一次表示,美国经济将陷入衰退。在2024年晚点或2025年,他认为衰退可能会到来。

市场集中度和过于一致的预期也是一个隐患。标准普尔500指数的大部分收益都与市场科技股有关,这使得权重股走势的双向影响不容忽视。另外一方面,随着11月大选的临近,两党在政策上的矛盾和选举方向也可能影响投资者的情绪。

在上升目标位置的同时,高盛警告说,如果经济指标下降,衰退的概率会更高,标准普尔500指数可能会在年底下降到4800点,比目前的水平下降12%。另一方面,人工智能乐观会带来更高的门槛,这是当今市场领导者面临的关键风险。

随着股价的上涨,估值也在上涨,市场也嗅到了本世纪初互联网热潮的气息。John Hancock investment 在电子邮件评论中,Management指出,科技产业的长期估值-12个月期市盈率达到30.9倍,这是2002年年中以来的最高水平。那时,美股正面临着因特网泡沫的破灭。

但如果利润预期继续上升,这方面的担忧也有可能得到解决。该机构发现,技术是过去五年中唯一一个跑赢标准普尔500指数的行业。与网络时代不同,科技股表现出强劲的利润增长,预计这一增长将持续下去。因此,团队仍然建议投资者继续加持这个行业,因为高估值可能不足以导致有价值的销售。但是,为了缓解部分估值风险,还建议客户提高对估值较低的高质量中型股票的开口。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com