广汽也想“掀桌子”?

作者|Eastland

头图|电影《变形金刚》

2023 年,广汽集团(SH:601238)营收 1287.6 亿,同比增长 17.5%;全年销售 250 万台,同比增长 2.9%(全国汽车公司排名第五);但是扣除非净利润 35.7 亿,同比下降 52.3%。

收入,销售,扣除非净利润,三大指标两升一降。

2024 年 Q1,广汽集团营收同比下降 季度销售额同比下降19.1% 扣除非净利润同比减少29.1% 52.1%。三个主要指标都大幅下降。

2024 年 5 月份,广汽集团月销量同比下降 25.3%。在这些人中,广本和广丰的销量各自下降。 41.3%、17%;被寄予厚望的埃安月销量下滑 32.2%(前 5 每月累计销量下降 38.7%),IPO 前景不容乐观。

近年来,新能源汽车取得了长足的进步,迅速占领了传统燃油汽车市场。但广汽日系燃油车节能优势突出,销量逆势增长,市场表现远超德美合资品牌。

埃安布局早,起步快。2023 年销量达 48 仅次于比亚迪、特斯拉的万台,在全国新能源汽车销量排行榜上排名第三。

以节能燃油车为基础,将快速增长的埃安打造成“第二增长曲线”。一年前的广汽集团,在很多投资者眼里,前途一片光明。

人类不如天算。进入 2024 2008年,新能源汽车的性能(续航、省油)、价格是旗帜,广汽集团首当其冲地进入传统燃油车腹地——日本省油车。本来小日子过得很生动,现在有了“掀桌子”的冲动。

独立美若天仙,合资赚钱养家

自有品牌和合资品牌是广汽集团的两大支柱。几乎所有上市公司的整车销售收入都是由自己的品牌提供的,而利润来自合资品牌(对于合资品牌) / 合资企业投资收益)。

1)自有品牌增加收入不增加利润

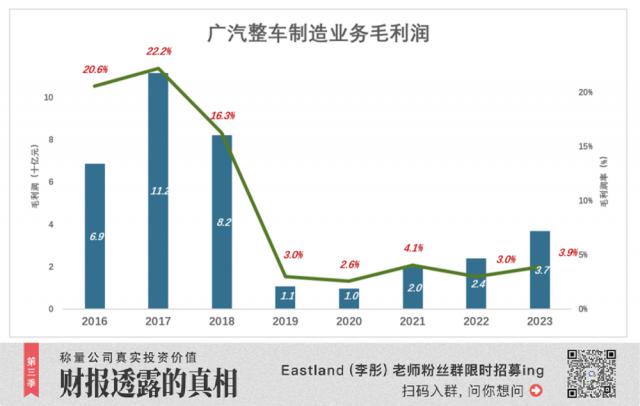

2017 2008年至今,广汽自有品牌收入保持“两位数增长”, 2023 一年几乎翻了一番,但是毛利却相当小:

2017 2008年,广汽汽车制造业收入 502 亿,毛利润 112 十亿,毛利率高达 22.2%;

2018 2008年,广汽汽车制造业收入毛利下降至 82 十亿,毛利率 16.3%;

2019 年,形势急转直下,全车业务收入急转直下。 360 亿,同比下降 28.5%;毛利润仅 11 十亿,毛利率 3%。

此后,广汽整车制造业的毛利率一直处于低位。

2023 2008年,整车制造业务收入 940 亿,毛利润 37 十亿,毛利率 3.9%。

自有品牌还没有真正开始赚钱,价格战已经成为燎原之势。

广汽老板最近在一次讲话中说:汽车行业卷下来不是办法,企业的目的是盈利...暖心的是,“卷王”的毛利率高达 23%。

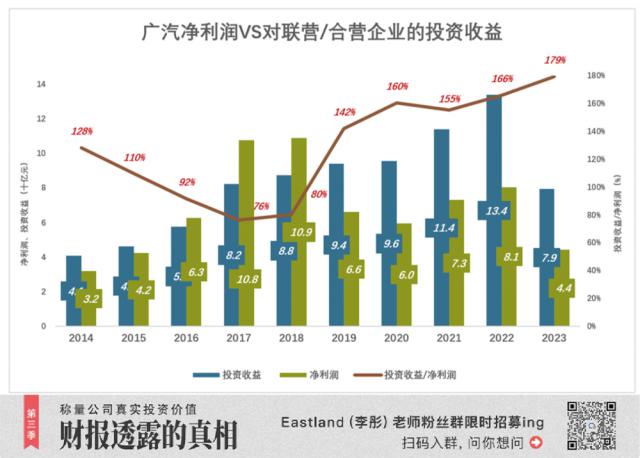

二是投资收益多“挺”三年。

广汽集团的净利润来自于对联合营业。 / 合资企业的投资收益。过去十年(2014年 年 ~2023 年)中,有七年,投资收益超过财年净利润。

近几年来,其它汽车集团旗下合资品牌销售,利润急剧下降:

例如长安汽车,投资收益的高峰出现在 2014 年 ~2017 年。2016 2008年,只有长安福特一家奉献的投资收益才能达到。 90 十亿,超过扣除非净利润。2018 年初,投资收益断崖式下滑,严重影响集团业绩。

上汽集团多年来一直保持着对联营企业的投资收益。 250 亿以上。2019 年度略有松脱降至 230 亿;2020 年暴跌到 143 亿;2022 年、2023 年,分别是 108 亿、107 亿。

长安、上汽等汽车公司,其合资品牌于 2019 多年前后纷纷衰落,广本、广丰却逆势增长:

2021 2000年,广汽集团合资企业首次突破投资收益。 100 亿;2022 年达到 134 亿。

2023 2008年,风云变幻,联营 / 合资企业奉献的投资收益急剧下降 79 亿。然而,投资收益与纯利润的比值却提高到了 179%,说明自有品牌表现较差。

节油是日系车最突出的优势,成为燃油车的“最后堡垒”。与SAIC和长安相比,广汽已经从合资企业获得了三年的丰厚利润。

节能汽车和新能源汽车

日本汽车公司以丰田为代表,致力于氢能技术,认为纯电动汽车是过渡,并非最佳方案。

传统的燃油车企也有类似的看法,但是在选择其它过渡方案的时候,日系的重点是 HEV(油电混动)、德系多配 MHEV(轻混)、中国汽车公司,比亚迪和其他中国汽车公司主要主攻 PHEV(插电式混动)。

由于广本,广丰 HEV 没有纯电驾驶模式,汽车不能列入新能源汽车。广州制定了“土政策”——“节能汽车目录”。虽然进入目录的车型不能像新能源汽车一样获得绿卡,但摇号的胜率却大大提高。一般燃油车一号难以摇晃,节能车最高胜率可达 100%。

毫无疑问,广州《节能车目录》的主角是广汽,包括雅阁、凯美瑞、雷凌、威兰达、浩影、奥德赛等品牌的混合动力或“双引擎”车型。因为不是插电式混合动力,相关车型只能以“节能车”的名义在广州享受“主办国”待遇。

相对于激进的新能源路线(如比亚迪停工燃油车),将燃油车“逐步改进”为节能车是广汽的优势战略。

2021 年 H1、广汽新能源汽车、节能汽车销量分别为 5.2 万台、12.3 万辆,新能源汽车仅占总销量。 5%;

2022 年 H2,广汽新能源汽车销售接近 20 万台,占总销量 但是,15%的销量仍然低于节能汽车 3.7 万台;

2023 2008年,广汽新能源汽车销量全面超越节能汽车,主要原因是埃安的崛起。—— Q2、Q3、Q4,埃安季度销售都在 10 超过一万台。其中 Q3 销量达 14.2 万辆,占广汽新能源汽车销量的一万辆。 90%、占据广汽总销量 22.5%。本赛季,广汽新能源汽车首次占比。 25%。

根据最初的预测,到达 2035 2008年,传统燃油汽车在中国新车销量中的比例仍然高达 50%。

这是一个年销量超过1000万台的市场,不应该放弃。从节能减排的角度来看,我们将努力降低数亿辆燃油车的油耗,造福国家、人民和环保(假设到 2035 2008年,传统燃油汽车年销售额超过 1000 万台)。

计划跟不上变化。2023 年 12 月份,苗圩预测“新能源汽车渗透率超过” 50% “这个目标可能提前十年,也就是 2025 实现年度。实际上,2024 年 5 每月国内新能源汽车的渗透率接近 50%。

甚至,一些机构大胆预测,2035 中国新能源汽车的渗透率将达到 90%!

燃料汽车时代提前十年结束,超出丰田、本田的预期,也扰乱了广汽的整体规划。

怪不得心情不好

广汽集团子公司很多,可以概括为两大支柱:一是合资品牌,包括广汽本田、广汽丰田、广汽三菱等。二是自有品牌,包括广汽乘用车、广汽埃安等。

2017 2008年,广汽总销量同比增长 21.3%、首次突破 200 万台。广汽本田和广汽丰田的销量分别是 70.5 万、42.2 万。广汽自有品牌乘用车销量超过广汽丰田,达 50.9 占集团总销量的万台 25.4%。

2018 2008年,广汽总销售创纪录。 214.8 万台,同比增长 7.3%;两个领域的销售分别是 74.1 万、58 万。自有品牌广汽乘用车销售 53.5 万,占比 24.9%。

2019 年、2020 2008年,广汽销售停滞不前。2021 年复一年,年复一年的销售。 214 本田是万台之一 78 万、丰田 82.8 万;自有品牌 44.4 万台 ( 埃安是新能源品牌之一 12 万台)。

2022 2008年,广汽销量同比增长 13.5%、实现创纪录 243.4 万台。广丰销量突破 100 万,同比增长 20%;自主品牌销售达到 63.4 埃安是万台(其中之一 27 万台),比例提高到 26%。

2023 2008年,广汽销量进一步增长至 250 万台。广本、广丰销量下滑,自主品牌销量增长近 占比超过40% 35%。

直到 2023 2008年,广汽集团销量一直保持增长势头,有两个因素:

第一,合资品牌坚挺到 2022 年。虽然广汽三菱、广汽菲克、广汽日野等品牌纷纷衰落,但广汽本田销量强劲,广汽丰田甚至逆势成长。2017年 年度广汽丰田销量为 44.2 万台,2022 年突破 100 万台,年平均复合增长率达到1万台 17.7%。

相比之下,上汽大众 2018 年销量达 210 万台,2023 年不到 122 万台;2018 年度上汽通用销量达到 196 万台,2023 年跌到 100 万台。短短 5 2008年,两大合资品牌销售总额下滑 184 万台!

第二,当日系合资品牌销量下滑时,自有品牌强劲增长。2023 年,“两田”终于扛不住了。 ,广本销量下滑 13.7%、丰田下滑 5.5%,合合比 2022 年少销 15.6 万台,而自有品牌销售更多 25.1 广汽集团销量保持增长的万台。

“合资品牌顽强,自有品牌竞争”,有了这两大支柱,广汽公司的生活比上汽、东风、长安的生活要好得多。

2024 年 1~5 月份,形势急转直下:

广汽集团总销售额 70 万台,同比减少 24.5%;

广本销量 17.4 万台,同比减少 24.3%;

广丰销量 26.6 万台,同比减少 27.3%;

自主品牌销售 25.7 万台,同比减少 17.5%。其中,广汽乘用车销售 15.6 万台,同比增长 6.2%;被寄予厚望的埃安销量略高于 10 万台,同比减少 38.7%。

2024 年 1~5 月份,比亚迪累计销售 127 万台,同比增长 26.8%;吉利控股(HK:00175)更猛,5 累计销售近几个月 79 万台,同比增长 45%。在这些产品中,极氪销售 6.8 万台,较 2023 年 1~5 月增长 112%。

今天被动局面的原因之一是R&D投资相对不足:2014 年 ~2023 2008年,广汽集团积累了R&D投资。 440 亿。其中,362 亿被资本化(资本化率) 相当于82.3%) 10 年度净利润总和 53.4%。

2014 年 ~2023 多年来,广汽集团累计从联合营业。 / 合资企业获得投资收益 832 亿,相当于 10 年度净利润总和 123%。

让“两田”再繁荣十年,埃安或其他自有品牌有能力“卷”。#长期主义#

* 上述分析仅供参考,不构成任何投资建议

您对目前的投资市场有什么疑问?

目前作者 Eastland 球迷团正在招募,他可谓是财务报告解读方面的专家,本文是他的第一个。 993 一篇关于上市公司分析的文章,扫描下面的二维码,就可以加入彤师粉丝群,直接和他沟通。~

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com