再次下降!最低“零费率”

原创 李树超 张玲 中国基金报

中国基金报记者 李树超 张玲

从6月份开始,金融公司再次掀起“降费潮”,很多商品甚至一度降至零利率。从长远来看,2023年以来,金融产品利率普遍呈下降趋势。

很多业内人士表示,由于投资回报率下降、行业竞争加剧等多种因素,理财公司密集采取措施降低成本,以吸引投资者。但鉴于目前理财产品利率整体水平不高,后续进一步下降空间有限。为了提高市场竞争力,理财公司应更加注重产品的资本管理和利润感受,采取多种措施提高投资者的获得感。

密集降低理财产品费用

近40%的商品固定管理费用低于0.1%

近日,民生理财、中银理财、招商银行理财、光大理财等公司产品密集发布公告,宣布降低商品费率,主要降低固定管理费率、销售费率和托管费率。

总的来说,不同的产品降低了不同的费用。例如,在固定管理费率方面,许多固定收益理财产品将管理费率降低到0.15%。但大部分现金管理理财产品降低到0.1%以下,部分产品甚至一度降低到零费率。

普益标准数据显示,目前市场上2万多种理财产品的固定管理率低于0.1%,商品数量占37%,低利率理财产品大规模出现。

理财公司在短期内稳定规模,吸引投资者的手段之一就是降低费率。”招联首席研究员董希淼表示,一方面,财务管理公司通过降低费率来传达对自身投资能力和市场发展的信心。另外,财务管理公司与投资者的利益捆绑得更紧密,有助于增强双方的粘性。另外,成本下降也有利于金融公司扩大与公募基金的竞争力。而且对于投资者来说,降低利率也能降低投资成本,变相增加收益。

普益标准研究员杨国忠也分析,首先,近期银行存款利率下调,导致存款吸引力下降,资金流出。为了吸引顾客,各机构降低理财产品成本。其次,“资产短缺”现象再次出现。不仅理财持股存款产品利率下降,其他优质固定收益资产也在下降,理财产品收益率也在下降。也是提高产品竞争力的手段。最后,各个机构之间的竞争非常激烈,某个机构带头降低成本后,其他机构也会跟进,以保持自己的竞争力。

普益标准研究员董翠华补充说,在理财产品整体收入下降、理财市场竞争日益激烈的背景下,降费已经成为发行机构常见的营销手段,因此“降费潮”有望继续,但主要以“阶段性降费”为主,各发行机构可能会根据市场走势阶段调整费率水平。

进一步降低空间有限

从长远来看,自2023年以来,理财产品已经开始多轮降费,多方数据也显示,理财产品的整体利率呈下降趋势。

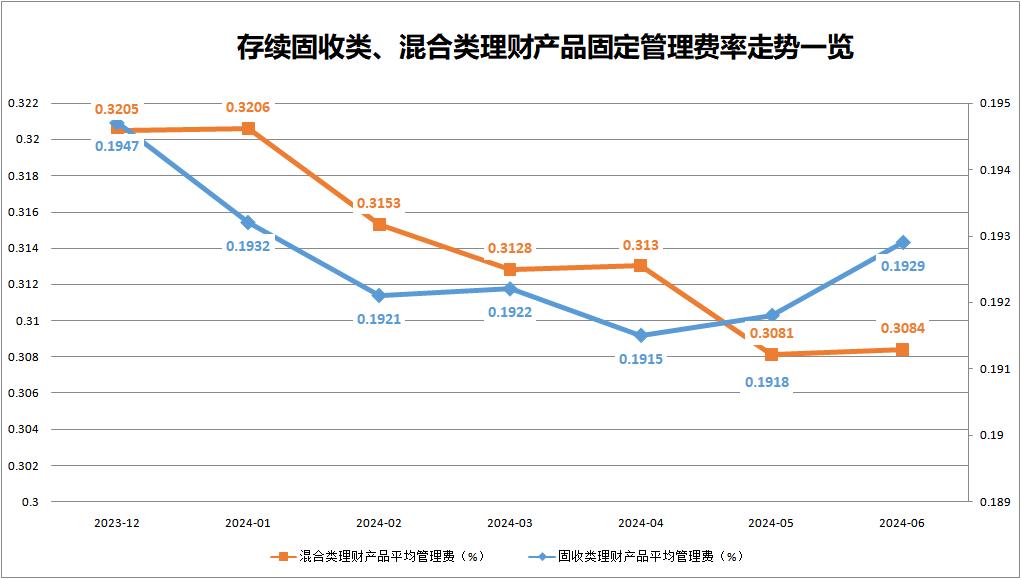

根据普益标准数据,自去年底以来,固定收益和混合理财产品的平均固定管理率一直在下降。截至6月12日,固定收益和混合理财产品的平均固定管理费分别为0.19%。、与去年底相比,0.31%的分别下降0.18BP。、1.21BP,整体处于下降通道。

智慧新虹理财研究院的数据也显示,截至2024年5月底,整个银行理财市场的平均固定管理费率为0.1865%,比去年年底下降了0.45个BP,比去年年初下降了1.92BP,总体上也呈下降趋势。

谈到理财产品利率调整的趋势,普益标准研究员李霞认为,从理财产品的三大基本利率来看,固定管理利率、销售利率和托管利率的平均利率分别为0.1957%。、0.1465%、0.0198%。在产品收益不佳的背景下,金融公司可能会通过产品创新、降低成本等措施吸引投资者,利率水平可能会略有下降,但下降幅度相对有限。

睿智新虹金融研究院还表示,鉴于目前的利率水平已经处于历史较低水平,不仅远低于中国同类公募基金水平,还低于美国同类公募基金水平,持续大幅降低成本将威胁到金融公司自身的生存和发展。因此,金融公司的利率持续下降的幅度非常有限。

中国邮政储蓄银行研究员娄飞鹏补充说,虽然降低利率是增加金融产品对投资者吸引力的一种方式,但更重要的是加强投资研究能力,做好金融规划,提高收益。盲目降低利率不是最好的方式。

提高产品竞争力的多种措施

受访者表示,对于金融公司来说,降价带来的积极影响是阶段性的,相对有限的。为了提高市场竞争力,各公司应重点关注产品管理和投资收益,采取多种措施增强投资者的获得感。

娄飞鹏认为,降低利率有利于金融公司提高金融产品的市场竞争力,但低利率或不能覆盖运营成本,不利于金融公司的可持续运营。对于投资者来说,降低利率带来的投资收益增加相对有限,更重要的是金融公司的投资研究能力和金融资金的金融规划能力。

“面对日益激烈的市场竞争,如何保持和抢占金融公司的市场份额,尽快形成规模经济效益,已经成为一个不可避免的问题。”普益标准研究员王杰直言,虽然降低成本和让步价格是一种立竿见影的方式,但这种直接关系是阶段性的,相对有限的,理性的投资者不仅会根据利率水平购买和持有金融产品。

从长远来看,王杰强调,投资者预期目标的实现更为重要,良好的业绩才能真正增加客户粘性。

此外,王杰还提到,自2023年7月以来,公募基金利率的快速推进改革对财富管理行业产生了深远的影响,金融公司跟进商品利率的降低迎合了这一重要的市场监管趋势。综合利率的下降和薪酬制度的规范将迫使金融公司长期降低成本,专注于提高投资和研究能力,投资者有望从这一趋势中受益。

“随着市场逐渐恢复正常,经济保持中高速增长,居民财富积累,金融机构供应能力不断升级,市场对金融投资的需求潜力仍然很大。“光大金融市场部宏观研究员周茂华认为,未来金融公司需要提高金融规划能力,继续加强债券固定收益金融规划,保持一定比例的高利率资产,合理调整债券期限;同时,适度增加部分权益等资产配置,提高整体收益水平。

“对于投资者来说,利率不应该是选择理财产品的关键因素。相反,我们应该根据自己的风险偏好、流动性需求、投资能力等因素进行理财规划,在理财规划中选择适合自己的理财产品。”董希淼也表示。

编辑:舰长

审批:木鱼

版权声明

《中国基金报》对该平台发布的原创内容享有作权,未经授权禁止转载,否则将追究法律责任。

于先生(电话:0755-82468670)授权转载合作联系人

继续滚动阅读下一个轻触阅读原文。

看下一个,中国基金报向上滑动。

原标题:“降了又降!最低“零费率”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com