招商银行,准备过冬

4 月 29 日本,招商银行披露 2024 年 1 季报,1-3 每月实现营业收入 864 同比减少1亿元 4.65%;实现归母净利润 381 同比减少1亿元 1.96%,表现出“减收减利”的不利局面。

在顺周期行业中, LPR 在持续下跌和金融让价实体的背景下,银行业绩减仓是合理的,即使是招商银行这样的“零售之王”也很难抵挡下行趋势。展望未来,招商银行仍面临严峻考验,营收和净利润均有所下降,突出资产和债务双方都迫切需要优化升级。

1

净息差持续收窄,造成招商银行净利息收入明显压力。

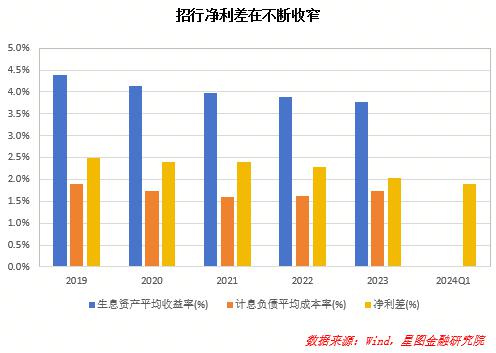

对银行来说,最大的收益无疑是生息资产与计息债务的利差。招商银行 1 季报为例,1-3 每月净利息收入为 520 同比减少1亿元 6.15%,占营业收入的比例。 60.17%。

为了扩大净利息收入,我们可以从两个方面入手:第一,做大规模,但这个项目很大程度上是由客户的需求决定的,由于控制对资本充足率的限制,短期内快速扩张并不容易;第二,提高利差。由于银行高杠杆运营的特点,利差的小变化会对银行利润产生显著影响。

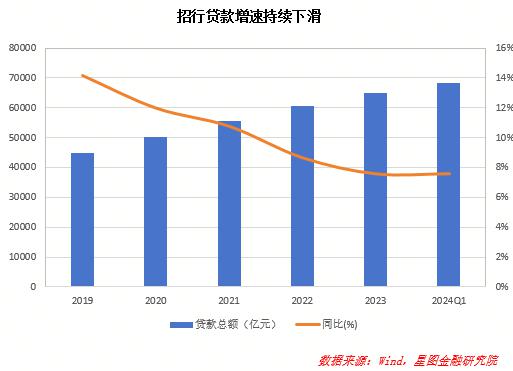

就规模而言,贷款增长率持续下降,成为主要的连累项目。

银行生息资产主要可分为四类,中央银行贷款及预付款、投资、存款、存款、拆放同业及其它金融机构资金。其中,存放在央行等金融机构的资金规模小,占比低,投资主要投资于债券市场。最重要的是贷款和预付款,规模大,收益高。1 在季度报告中,贷款和垫款的比例是 年化平均收益率为63.43% 4.07%,远远高于其它三个项目 3.17%/1.70%/3.09%,也高于整体水平 3.65%。

从具体到贷款和垫款, 5 多年来,同比增长自我 2029 年 14.18% 降到 2024 年 1 季度的 减幅达到7.57%。 6.61pct。主要原因是增长引擎换挡,经济增长率下降。企业和居民对未来收入预期下降,对投资和消费缺乏信心,导致信贷需求迅速下降,银行面临“有钱却放不下贷款”的尴尬局面。

但从以上可以看出,虽然贷款增速在快速下降,但整体规模仍在扩大,这意味着招商银行收入和净利润压力的关键在于利差收窄,导致同等规模资产收入下降。

就利差而言,收益下降与成本增加相结合。

银行计息债务可以分为四类,客户存款、同业及其它金融机构存取贷款、应付债券、向中央银行贷款、租赁债务。在这些因素中,客户存款的比例已经达到 84.87%,成为银行吸收资金的主要来源,而且成本最低。1 季度报告中,客户存款年化平均成本率为 1.63%,远低于其它四个项目 2.26%/3.19%/2.18%/3.81%,也低于平均水平 1.75%。

就资产收益而言,具体到四项资产中,1 季度,贷款和垫款年平均收益率同比下降 34BP,相应的,其它三个项目各自分别 -10BP/ 5BP/ 再次考虑贷款和垫款超过34BP。 6 而且成高比例,可以看出贷款和垫款利率下降是整体收益水平下降的关键。归根结底,主要是受贷款市场报价的影响。(LPR)而且,由于有效信贷需求不足,银行被迫“以价换量”,新的业务回报率同比下降,导致生息资产回报率明显下降。

就债务成本而言,具体到五项债务,关键在于客户存款成本的持续增长。1-3 月份,客户存款年化平均成本率上升至 同比增长1.63% 4BP。主要是由于储户风险偏好下降,客户对定期存款的需求增加,活期存款占比明显下降。截至 3 月末,招商银行日平均存款余额占客户日平均存款余额的比例为 52.13%,在 2023 年已经减少 4.55 %在此基础上,再次减少 4.95 %。

二相叠加下,生息资产回报率同比下降 有息负债成本率同比增长,21BP 7BP,净利差缩小到7BP 2.02%,成为净利润同比下降的主要因素。

2

其它净收入大幅增加,极大地抵消了手续费和佣金收入的下降。

非利息净收入毛利好,消费资金少,一直是招商银行不同于其他大银行的优势。但随着市场下行和监管的收紧,保险、基金、信托等商品的销售受到冷却,招商银行大财富管理板块业绩明显承压。

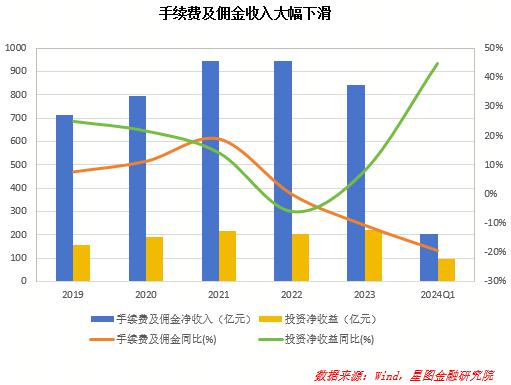

1 季报显示,1-3 月,招商银行实现非利息收入。 344.17 同比减少1亿元 2.30%,占营业收入的比例。 39.83%。

具体而言,1-3 每月其它净收入为 142.13 亿元,同比增长 以债券和基金投资收益增加为主的40.06%。由于债券市场回报率迅速下降,债券投资产生了巨大的资本收益,并贡献了巨大的收入来源。但值得注意的是,随着央行反复提示长期利率风险,债券市场呈现横盘波动趋势,债券固定收益特征叠加,可以认为这部分收益已经走到了尽头,未来只会越来越少。

1-3的手续费和佣金收入 月实现收入 202.04 亿元,同比下滑 19.44%。从子项目来看,除结算和结算费用增加外,所有其他项目均有所下降。最严重的是资产管理费和佣金收入同比大幅下降。 32.59%,成为跌幅最大的项目,主要是代理保险、代理基金、代理信托等收益明显下降。

伴随着资本市场的下跌,“报行合一”、“零售之王”在财富管理方面的传统优势正在减弱,因为基金降费等负面因素继续发挥作用。由于资本市场的下跌对资产管理规模的影响很大,如果金融市场没有得到修复,手续费和佣金将继续处于下行通道。

也就是说,非利息收入的减少似乎小于净利息收入,似乎有一定的经营韧性。其实只是“提前透支”。虽然外面的架子没有倒下,但是里面的基础已经提到了。

3

以丰补歉,招商银行的利润仍有保障。

大致可以感觉到,银行的净利润 = 净利息收入 非利息收入 - 商业和管理费用 - 信用减值损失 - 所得税。

要分析银行的净利润,除了净利息收入和非利息收入外,还要特别注意信用减值损失的变化。一般来说,银行会在年景好的时候增加记提信用的减值损失,在年景不好的时候减少记提,从而达到平滑盈利变化的效果。2023 2008年,招商银行营业收入下降 1.64%,归母净利润反而上升。 6.22%,秘诀在于信用减值损失同比减少。 154.73 亿元。

1 季度报告显示,招商银行今年延续了这一做法,1-3 月份,招商银行信用减值损失为 142.67 同比减少1亿元 13.12%。在这些因素中,贷款和垫款信用减值损失 132.71 同比下降1亿元 32.79 亿元。

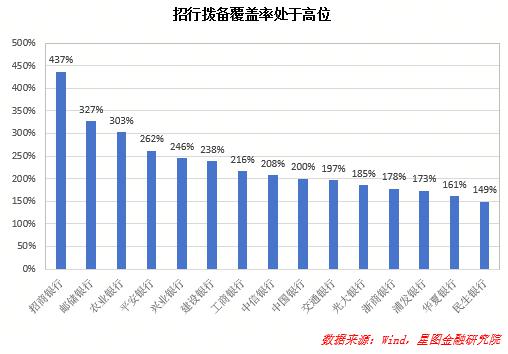

然而,世界上没有免费的午餐。显然,仅仅依靠较少的信用减值损失来增加利润并不是长久之计。主要是控制拨备覆盖率(信用减值准备 / 不良贷款余额)的规定,要求保持在 120%-150%。随著资产规模的扩大和不良贷款率的上升,信用减值损失持续减少,极有可能触及控制红线。

要预测招商银行未来通过少提信用减值损失来增加利润的能力,主要取决于两点:一是招商银行目前的信用减值准备是否充分,二是预测招商银行未来不良贷款余额是否会快速上升。

就信用减值准备而言,招商银行过去的积累无疑是十分丰富的。 季度报告显示,截至 3 月末,招商银行拨备覆盖率为 436.82%远远超过其他股份制银行和国有银行。这意味着招商银行没有太大的压力来补充信用减值,未来仍有很大的利润释放空间。

就逾期贷款而言,招商银行在信贷风险管理方面取得了显著成效,多年来不良贷款率持续下降。1 季度报告显示,截至 3 月末,招商银行不良贷款率为 与去年年底相比,0.92%减少。 0.03 %。这意味着招商银行未来不需要大量记提信用减值损失来应对贷款违约,营业支出仍有压降空间。

然而,值得注意的是,截至此时, 3 月末,关注贷款率上升。 0.04 个百分点至 与去年同期相比,1.14%下降。 0.09 %,在未来,我们应该警惕贷款可能转移到逾期贷款上。

4

招商银行在众多大行中几乎可以说是一朵奇葩。

长期以来,市场给招商银行的估值水平远远超过其他大银行,这主要是基于两点。一是招商银行作为零售之王,吸收了大量的现有储蓄,释放了大量的零售贷款,净利润远高于其他大银行;二是招商银行通过努力零售业务积累了大量忠实客户,进而在财富管理业务上建立了深厚的环城河,成为招商银行提高非息收入、打造“马利克曲线”的关键。

然而,俗话说“成功也是萧何,失败也是萧何”,随着经济银行走向下行周期,招商银行的传统优势受到严重打击。一方面,部分活期储蓄转为定期存款,保留的活期利率更加刚性,进而大大降低了招商银行在负债成本上的优势;另一方面,随着金融市场经历周期的调整,居民和公司缺乏配备泛资产管理产品的动力,招商银行首当其冲。

这一状况引起了我们的新思考,招商银行未来的增长能否支撑当前的高估值?

这不是质疑招商银行的认可度。相反,在可预见的未来,招商银行仍然是银行业的标杆。关键是它遇到的困难是宏观、周期性和行业性,而不是个人问题。

假定满分是100分,招商银行可以拿到。 其它大银行只能做到99。 80 上下。现在的问题是满分降到了 60,即使是优秀的招商银行,最多也只能通过考试。 59 了。

冬天来了,招商银行要准备过冬了。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟,封面图来自一图网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com