最懂中医的,竟然是美元基金?

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

在神秘的资本市场中,历史悠久的中医无疑是一个丰富多彩的项目。片仔癀、云南白药、东阿阿胶等明星企业的声誉早已传遍金融市场。

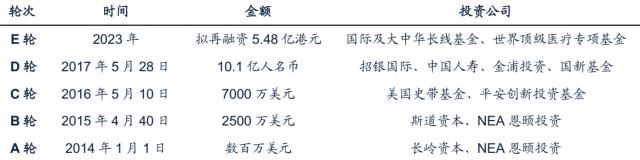

固生堂是众多中药公司中最特殊的存在。一方面是第一家中医连锁服务公司,在港股市场的股价表现远优于其他公司。 18A Biotech 公司,表现出强大的盈利能力;另一方面,固生堂是由美元基金孵化而来的,老牌美元基金 NEA 恩颐投资和斯道资本是固生堂的天使投资者。

图片:固生堂融资历史,来源:广发证券

尽管在 2014 2000年,“眼茅”爱尔眼科和“牙茅”通策医疗都没有成为牛股。医疗连锁服务业只是一个普通的跑道,反响平平,但老牌美元基金却用狠辣的眼光投资固生堂。后来证实,NEA 恩颐投资和斯道资本的选择没有错,上演了一场美元基金最懂中医的黑色幽默。

多年来,固生堂的经营表现依赖于强大的医生资源,建立了“自建”。 收购“一体两翼扩张策略,完成跨区域复制与扩张。从 2018 年到 2023 每年固生堂稳步增长,营收规模由年固生堂稳步增长。 7.26 亿元飙升至 23.23 年化复合增长率高达亿元, 26%。固生堂致力于不断扩大自己的医疗队伍,大大提高了自己的医疗队伍的收入比例,为公司提供了稳定的收入来源。

然而,在繁荣的背后,固生堂实际上隐藏着一个谋杀:公司的利润深深依赖于著名的专家和M&A的扩张。眼前是一片广阔的平原,但脚底是悬崖绝壁,如果你走错了一步就会掉下来。

固生堂究竟是一个怎样的企业?下一步,我们将从三个维度来分析固生堂的本质:行业背景、商业模式、扩张隐患。

01

行业背景:中医连锁一片蓝海

抛开中西医争议不谈,我国中医供给结构实际上处于严重失衡之中。

按照医疗机构的类别来区分,中医医院只占所有医疗机构的比例。 1.4%,但是 57.3% 中医诊断和治疗的数量。肉眼可见的供需关系存在着极其明显的剪刀差异,这也使得中医诊断和治疗行业的增长速度显著。

图片:我国中医诊疗的供需按医疗机构类型分割,来源:交银国际

根据弗若斯特沙利文的计算,中国中医药大学健康市场规模高达数万亿元,中医诊疗服务业的增长率和规模远远大于众所周知的中医药行业,其背后有巨大的市场需要挖掘。固生堂切入的赛道完美契合了两条路线:民族文化传承和资本运营,既有“感情”,又能赚更多的钱。

图片:国内中医药产业市场规模,来源:弗若斯特沙利文

固生堂的核心业务是中医诊疗行业,业务范围横跨北上广深等地区,集中在中医、传统中医教学、中医推广等方面。5 月 17 再次收购日固生堂 3 家分院,2024 今年至今已新增 9 分支机构,分支机构的数量增加到分支机构。 67 家。

随着互联网信息传播的逐步加深,人们对中医诊疗的信任度不断提高,固生堂作为行业稀缺的目标,自然迎来了发展的东风。在中医诊疗的独特轨道上,固生堂不会遭受残酷的竞争,它能做的就是扩张更快。

02

商业模式:当传统遇到时尚

最早的时候,固生堂只是广州的一家线下中医诊所。后来在美元基金的资金帮助下,固生堂很快学会了资本操作,通过外延并购和内部自建扩张。

由于中医诊疗赛道的资本关注度不高,固生堂很容易完成快速扩张。企业在没有太大困难的情况下招募了合同。 3 一万名中医,包括 1.2 万名主任 / 副主任医师。在细分领域,这进一步放大了固生堂的竞争优势。

固生堂基于企业不断扩大的门店网络和优质的医生资源,已经成长为中国领先的民营中医医疗服务机构,并衍生出许多其他商业模式,包括检验、理疗和药物、在线咨询和处方等综合服务。此外,固生堂也在积极开发 2B 企业,通过与保险金融机构的合作,为员工提供健康的增值服务。

图片:固生堂商业模式

在这种商业模式下,发展的核心因素是“人”,优秀的中医是固生堂不可或缺的资源。幸运的是,参与竞争的玩家并不多,知名中医专家也愿意为固生堂提供可靠的背诵,这更有利于品牌知名度的提升。

一方面,这些中医大师会起到学术带头人的作用,让固生堂得到更多有志之士的追随,带来更多优秀的年轻医生资源;另一方面,它会吸引更多来这里的高端客户。这些客户大多粘性高,消费能力强,是集团发展会员的潜在人群。

吸引优秀中医的加入,促进固生堂医疗服务质量的不断提升,品牌服务的提升会进一步固化品牌优势,进而更容易吸引知名医生加入。目前,这种闭环模式已经在客户中建立了一定的品牌壁垒,保持了客户的高粘性。

2019 年 3 本月,固生堂推出会员制度,依靠这一新的零售验证方法,加强客户管理效率。会员制推出后,固生堂用户粘性进一步提高:整体客户回报率从 2018 年 50.9% 持续提升至 70% 上下;会员客户的回报率远高于整体客户的回报率,会员客户的回报率保持在 85% 以上。在 2019 至 2022 在此期间,固生堂会员年度消费平均为 2707 元,明显高于非会员, 1585 元。固生堂会员客户单量(即一次消费额度)也一直高于公司整体客户群的平均水平。

固生堂最大的优点是推广成本低。2023 年约 95% 新客户是通过固生堂的自有商店、药店和在线平台获得的,对第三方平台的依赖程度较低。与此同时,口碑获得客户也是固生堂获得客户的重要途径。按照固生堂的招股书,固生堂的整体排水成本很低, 2018 到目前为止,引流成本占收益的比例一直保持在今年。 0.5% 下面,确认固生堂高效获客模式的可持续性。

从线下诊所到中医诊疗一体化生态平台,这是固生堂近年来的转型。会员制度不仅带来了更高的客户回报率,也带来了更高的客户消费额度和医疗量,增强了客户粘性。保守的中医,遇到新的时尚零售理念,创造了固生堂独特的商业模式。

03

扩张背后的隐患

激进扩张是一把双刃剑。一方面,它提高了固生堂的发展速度,促进了收入规模的大幅增长。另一方面,激进扩张也有“副作用”,随着规模的扩大而不断积累。

无论是通策医疗还是爱尔眼科,在经历了快速扩张之后,都遇到了瓶颈问题。本质上,这是由于连锁模式规模不经济的特点造成的。连锁医疗的本质是线下业务,所以高度依赖地理位置,但是有那么多优质的地理位置。为了进一步扩大规模,连锁医院必须布局低质量的位置,从而降低整体运营效率。

另一方面,人是连锁医疗的核心关键。通策医疗的成功离不开优秀的牙医,爱尔眼科的成功离不开优秀的眼科医生,而固生堂则依赖著名的中医。但是知名中医的总数也是有限的,行业内的头部专业那么多。随着公司规模的扩大,后续分支机构的医生质量很难赶上初期分支机构。

这一效率下降趋势是连锁医疗的必然,固生堂也是不可避免的。

虽然固生堂建立了“医生合伙人”的管理模式,以绑定人才。医生可以通过在商店投资的方式与固生堂一起开设中医博物馆。固生堂占有股份 医生占70%的股份 30%由固生堂负责运营管理,医生负责出诊。虽然这种做法加快了固生堂门店的扩张,但也留下了更多的风险控制。毕竟“医生合伙人”可能会有很多问题。

此外,中医博物馆依靠客户,因此可以通过收购快速扩大公司的声誉和客户群,在切入区域上节省更多的时间和精力。但是从全国来看,优秀的中医资产并不多。随着固生堂收购的深入,后续并购的难度也会继续增加。一旦遇到其他同类型竞争对手“挖墙角”、中医院支付控制等负面事件,企业能否继续增长,值得深思。

这一经营风险实际上已体现在公司的报告中。随着固生堂并购的大规模扩张,企业的声誉也逐年提高。2021 2000年,固生堂信誉账面值为 6.89 亿元。到了 2022 2008年,企业信誉已上升至上升。 8.17 亿元。而截至 2023 年,固生堂信誉接近 10 亿。持续积累的信誉表明,一旦收购标的达不到预期,就会有爆雷的危险。

04

阴霾深处的阳光

固生堂作为医疗服务轨道的一员,盈利模式为“门店盈利模式” × 由于服务业的固定费用、产品附加值上限、同类竞争对手的“内卷”(价格战)等因素,连锁扩张也注定了医疗服务公司无法实现创新药品、创新医疗器械企业等高毛利率。

由于固生堂位于一条竞争格局松散的蓝海跑道上,使其不受行业的影响,进而走出了一条不断增长的道路。目前,固生堂正处于不断扩张的阶段,企业 2023 年就医人数 429.7 人数,同比增长 实现客单量45.91% 541 元,同比下降 客户回头率为2% 2022 的 64% 提升至 2023 的 65.2%。

美元基金可以利用资本帮助固生堂快速扩张,但不能改变连锁模式的严重伤害。在商店的盈利模式中,影响收入、成本、毛利率、净利率和费用率的因素很多。医疗服务业作为整个医药行业的下游,受到影响 DRG/DIP、医疗保险费用、药品比例等变量影响较大,而且连锁模式本身还具有规模不经济的特点,这些都为固生堂的后续发展埋下了隐患。

踩着中医发展的热门跑道,加上十几年的发展经验,擅长资本运营的固生堂在股价表现上已经超越了爱尔眼科和通策医疗。然而,高商誉、经济周期、产业特征等客观问题是不可避免的,各种因素都可能成为阿喀琉斯战胜固生堂的跟随者。

· 靶点格局 ·

| |

|

|

|

· 产业地图 ·

| | |

| | |

| |

| | |

| |

| ||

| | |

| | |

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com