我们国家投资60亿元,固态电池会出现奇迹。

比亚迪最近宣布了第五代。 DM 2.9系统技术参数L/100km 综合油耗,2100公里 综合续航里程等数据,显示出“辗压”般的市场优势。

混合动力汽车市场正在发生变化,但同样是新能源的纯电动汽车市场似乎仍处于“挤牙膏”的状态——增加电池寿命的方法主要依靠增加电池电量。一辆车的空间有限,电池寿命总有一天会来到电池寿命提高的瓶颈。目前电池主要是三元锂和磷酸铁锂,需要找到不同的技术路线,才能让纯电动汽车市场实现更高的飞跃。

在近期的 2024 电池联盟许艳华在中国汽车产业发展(泰达)国际论坛新闻发布会上表示,2030年 多年前,国内纯电动汽车市场的形势仍然是高比能液体电池和磷酸铁锂电池,但是在国内, 2035 多年来,高比能液态电池的比例将会增加,但磷酸铁锂电池的比例将会降低,固态电池、钠离子电池将会进入。

换言之,以三元锂电池和磷酸铁锂电池为主的纯电动汽车市场也将保持下去, 10 大约10年左右的时间 2000年后,固态电池和钠离子电池将逐渐占领磷酸铁锂电池的市场。现在半固态电池已经量产上车,比如智己。 L6、蔚来 ET7 等等,为全固态电池量产上车提供技术保障。

根据《中国日报》的报道,中国可能会投资。 60 1亿元用于鼓励有条件的公司开发全固态电池相关技术。宁德时代、比亚迪、一汽、SAIC、卫兰新能源、吉利六家公司可能获得基础R&D支持,这也是相关部门首次支持固态电池领域的R&D。

与传统的三元锂电池相比,全固态电池采用固态电解材料,具有安全性、能量密度、功率、循环寿命等优点,被称为下一代电池技术的首选方案之一。那么,这六家公司目前在全固态电池领域做了什么?

基本在 2030 年前能量产

此前,小通分析了固体电池的技术难点。简单来说,当电解质变成固体时,正极材料与电解质的接触不足,传输效率有限,负极材料在充放电过程中会膨胀,损坏电解质。平心而论,固体电池在研发上的优势只是理论上的,在实际应用中仍然会出现影响安全的问题。此外,由于成本高,固体电池的发展速度总是很慢。

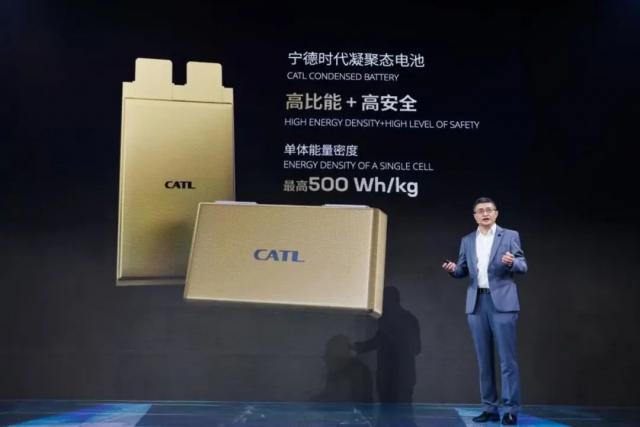

作为电池领域的龙头企业,宁德时代已经开发出高能量密度的能量。 500Wh/kg 凝聚力电池(电解质浓度高于半固态电池),在全固态电池方面的投入相对激进。根据当代宁德时代首席科学家吴凯的说法,当前宁德时代固态电池的技术成熟度在于 4 分左右,预计在 2027 年达到 7-8 分割,到时候就可以实现小批量生产。

值得注意的是,在此之前,宁德时代曾毓群还强调,固态电池的技术“不够好”,距离商业化还有很多年。实现固态电池的商业化并不容易。除了感觉足够好之外,固态电池的生产能力也必须跟上,才能创造出完美的商业化方式。

宁德时代的快速“改口”,或许是市场压力造成的,甚至连电池龙头企业都无法在新能源市场上“轻松赚钱”。2023 2008年,宁德时代的收入是 4009.17 归母净利为亿元 441.21 亿元,一流的赚钱能力,但今年一季度,宁德时代的市场份额和装机量都有所提升,但收入只是为了。 797.71 同比减少1亿元 10.41%,并且连续两个季度同比下降。

此外,电池行业也处于“价格战”状态,因此即使比宁德时代强,也必须加快全固态电池的商业化。

看看其他公司,比亚迪宣布在 2025 每年都会试穿全固态锂电池,但目前主要的技术力量是刀片电池,但目前已经有很多涉及固态电池的专利;SAIC集团已经发布了智己电池,配备“第一代光年固态电池”。 按照计划,L6 2026 全固态电池每年量产,能量密度可以超过 400Wh/kg,并在 2027 每年都会量产上车,未来全固态电池的能量密度将超过 500Wh/kg;目前,一汽集团和吉利集团只透露了全固态电池的产业布局。

大家可能不太熟悉卫蓝新能源。这家电池公司与蔚来、小米等汽车公司有过深度合作,2023年 每年都有半固态电池交付给蔚来,蔚来 ET7 上搭载的 150kWh 卫蓝新能源和蔚来联合开发了电池组。虽然卫蓝新能源还没有公布全固态电池的相关进展,但卫蓝新能源作为第一批量产半固态电池上车的电池企业,获得基础研发支持是合理的。

除提到的六家公司外,中国市场上还有很多品牌也在布局固态电池。今年 4 月份,广汽集团宣布开发全固态电池,并将在 2026 年度搭载昊铂车型,能量密度达到 400Wh/kg;长城汽车表示已经具备制备小容量全固态软包电池的能力;长安汽车有望 2030 每年推出包括液体、半固体和固体在内的 8 自研电芯。在电池企业方面,亿纬锂能、新旺达、孚能科技等龙头企业也相继公布了固态电池的相关进展。总的来说,绝大多数公司将固态电池发布的最迟时间定在 2030 年。

小通了解到,工业和信息化部发布了《关于公开征求锂电池行业标准条件和公告管理办法(征求意见稿)的意见》,其中确定了固态电池的标准:单个电池的能量密度超过 300Wh/kg,电池组能量密度超过 260Wh/kg,循环寿命在 1000 次左右,容量维持 80% 以上。

通过线已经公布,对比已公布的相关数据,大多数企业的固态电池都能达到这个标准。小通认为,既然中国打算为固态电池的发展提供基本的R&D支持,并且已经预测了固态电池的商业时间,那么随着很多企业的进入,几乎可以断定未来会出台相关的优惠政策。也许在政策的支持下,固态电池很有可能商业化。 2030 大约一年后完成。

更有可能在中国市场喝“头汤”

目前,中国、日本、韩国、美国、欧洲五个国家和地区是固态电池研发的主力军,而中国、日本和韩国的竞争尤为激烈。中国固态电池的研发公司最多,但根据国家知识产权局公布的固态电池全球专利数据,日本公司在申请全固态电池相关专利方面处于领先地位,其中一些是 45% 来自日本的上下专利。

但是丰田拥有日本企业 1300 多项全固态电池专利。丰田在新能源领域的投资相对滞后,在国内市场只能靠“以价换量”在纯电动汽车市场占据一席之地,但根据规划,丰田将在 2027 每年都有纯电动汽车配备全固态电池。此外,本田和日产分别计划在这方面。 2025 年与 2028 2008年推出首款纯电动汽车,配备全固态电池。

来自韩国的三星计划在 2027 能量密度超过能量密度年前推出。 900Wh/kg 全固态电池,但目前还不知道是否用于纯电动汽车;美国和欧洲的电池公司选择与汽车公司共同开发全固态电池。宝马、大众等汽车公司与相关电池公司共同开发固态电池。

但在小通看来,无论哪家汽车公司率先量产全固态电池,中国新能源市场更有可能率先体验最新技术。中国是世界上最大的新能源市场。纵观全球市场,中国市场在高端新能源领域取得了优异的成绩。虽然每个企业都在努力降低固态电池的成本,但根据目前的技术趋势,即使公司将固态电池的成本降到极致,也可能仍然高于大多数普通消费者的购车预算。

固态电池的研发已经投入了大量的时间和资金。一旦固态电池可以商业化,公司自然更倾向于快速实现,吸引更多的资本加入。显然,中国市场是最好的选择。自然,这都是后话,固态电池车有多少机会,还要等到量产车推出后再放到市场对比才能知道结果。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com