对贷款业务会计凭证的了解如何?

会计凭证是财务报表的基础。凭证记录了每笔交易的具体情况,是企业经济活动的书面证明。在这种情况下,我们应该如何设计会计凭证的重要性和基本功能?

1. 什么是会计凭证?

回顾图中,会计凭证是财务报表的基础。会计凭证是记录公司经济活动的书面证明,详细记录了每笔交易的具体情况,包括交易日期、金额、相关账户和交易摘要。

会计证书通常包括以下内容:

凭证编号:每一张会计凭证都会有一个唯一的号码,以方便跟踪和管理。

日期:记录交易日期。

摘要:简要描述交易的特点和内容。

会计科目:会计科目涉及交易,即借方科目和贷方科目。

借方额度:增加借方科目额度。

贷方额度:增加贷方科目额度。

制单人:财务人员名称填写凭证。

审核人:审核凭证负责人姓名。

做账人:负责将凭证信息登记到帐簿中的财务人员名称。

配件张数:如果有原始凭证或相关文件作为支持,则需注明附件的数量。

备注:如有需要,可提供额外的说明或备注。

合计金额:为了保证贷款平衡,借方金额和贷方金额的总额。

借贷平衡会计凭证(有贷必有贷,贷必相等)这是借贷记账法的一个重要原则,即每张凭证的借方总额必须等于贷方总额。例如:

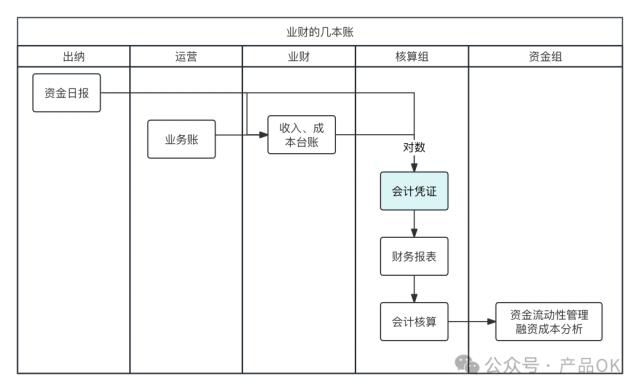

2. 凭证业务流程是怎样的?

或者从最简单的信用流程开始,如下图所示:

例如,基本的信贷流程包括两个主要的现金流:

本钱拨款:金融平台为借款者提供一笔资金,例如 100 一万元。贷款的起点是资金从金融平台流向借款人。

还本付息:借款者在贷款到期时一次性偿还资金和利息,例如 110 万元。这个标志着现金流的逆转,从借款人回到金融平台。

资金流动的每个环节,都有相应的会计凭证记录进行跟踪和确认,确保每个交易都有明确的文件支持。

2.1 本钱拨款

财务平台拨款后,随后触发了一系列数据更新,保证了财务活动的透明性和准确性:

1)财务账表 - 资金流水表:资金流水表作为金融活动的关键记录,捕获并记录了真实性。业务数据。每次拨款的时间、额度、流向等关键信息都有详细记录,如下图所示:

二是资金日报:资金日报作为日常财务管理的重要组成部分,忠实地记录了每一笔。真实的交易流水数据。这份日报是金融平台资金动态的快照,捕捉到了资金流动的每一刻。它详细列出了日期、交易金额、交易对手、交易描述等信息,如下图所示:

三是银行没有达到大部分(大部分流水):保证资金日报与财务账表的一致性非常重要,流水审计过程就是这种准确性的保证。它涉及认真核对和匹配资金日报中的每一笔交易流程和财务账表中资金流程表中的记录,如下示意:

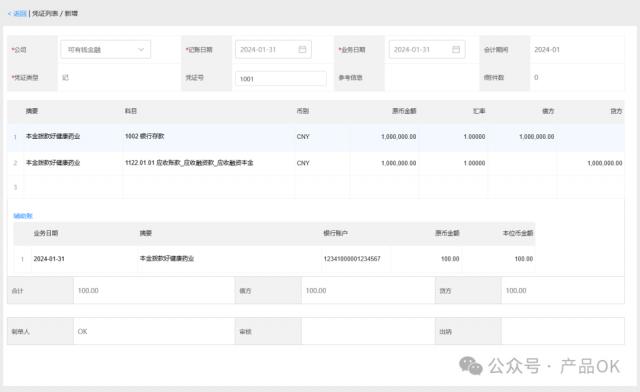

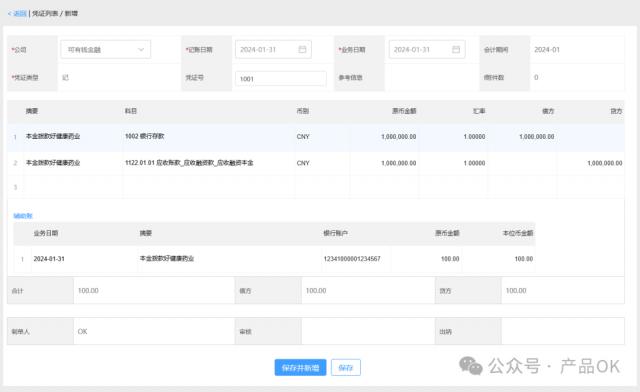

4)凭证目录,生成相应的凭证,如下示意:

借入:银行存款

贷款:应收账款 _ 应收融资款 _ 应收融资资金

2.2 还本付息

返还资本与本金拨付相反。收取利息费用与资本拨付费用不同的是,基于权责发生制,金融平台收取利息费用一般分为两步记录凭证,以平台科技服务费为例:

接受平台科技服务费

借入:银行存款

贷款:应收科技服务费

确认收入

借入:应收科技服务费

贷款:科技服务费收入 _ 收益

待转销项税

归还本钱

借入:银行存款

贷款:应收保理融资资金

其它财务账表流水记录,资金日报记录,流水多数,凭证生成步骤,与资本拨款相同。

3. 怎样做凭证的功能?

证明管理是保证企业财务透明度和合规性的重要环节,至少支持以下几个方面。

凭证的生成:支持基于业务数据一键生成会计凭证。通过自动化,可以提高财务处理的效率,减少人为错误,保证凭证记录的准确性和及时性。

凭证的管理:为后续财务报表提供数据支持,支持凭证本身的增删,保证数据的完整性、准确性。

3.1 凭据预生成

整合和利用数据库是凭证生成过程的核心。提供以下数据源整合,确保凭证产生的整体性和自动化:

以银行未达多数为基础:该系统将以帐表为基础 - 资金流量表和资金日报大部分都是精准流量。一旦完成大部分流程,系统将自动推送预产生的会计凭证。提高了凭证的效率,保证了凭证与实际业务的一致性。

没有资金日报流水的情景处理:如果没有资金日报流水,比如结转场景,系统也有智能处理能力,支持检查和求和。 0 自动推送相应的会计凭证。

另外,为了满足不同用户的特定需求,系统还支持在下列位置进行灵活的管理操作:

生成凭据 / 此次忽视:客户可以根据实际情况选择是否生成凭证,也可以选择此次忽略,暂时不生成凭证。该功能提供了更高的灵活性,使用户能够根据实际的业务需求和内部控制要求做出最合适的决策。

3.2 凭证管理

月度凭证管理:凭证生成后,系统提供全月灵活性,用户可以增加、删除和修改凭证。这种设计保证了用户可以根据当月的市场拓展和审计需求,相应调整凭证。所有修改操作将被系统记录和保留,以确保财务数据的完整性和可追溯性。

处理跨月凭证:一旦跨月完成关账操作,系统将进入更严格的凭证管理状态。此时,为了保持财务数据的稳定性和一致性,系统只支持新凭证的调整方式(即制作与原凭证借款方向相反的凭证)。这种设计遵循会计原则,避免了原凭证的直接修改,保证了财务报表的准确性和审计的便利性。

3.3 凭证录入

手工输入支持:支持会计人员根据项目要求手动输入凭证。这种灵活性使得客户在处理特殊交易或非标准业务时,很容易添加相应的会计凭证。

即时验证机制:为了保证凭证的准确性,系统实现了每个输入凭证的即时验证。这意味着在客户输入凭证的同时,系统会自动检查贷款金额是否平衡,以确保凭证的借款人是正确的。

证据完整性检查:除贷款平衡验证外,系统还会对证书的其它重要信息进行检查,如日期、科目代码、摘要等,以确保证书的完整性和会计准则。

错误的提示和指导:如果输入凭证存在任何问题,系统将提供明确的错误提示,并指导用户进行相应的更改。这种实时信息反馈大大提高了凭证输入的效率和准确性。

审计追踪:该系统将保留所有凭证的修改记录和版本历史,为内部审计和合规性检查提供必要信息。这将有助于提高财务透明度,支持公司的内部控制。

4. 常见问题

怎样保证证据数据的准确性?

源数据验证:所有凭证均基于验证的基金日报和基金流量的大部分结果。当业务流量与银行的真实流量完美匹配,并有详细的基金日报作为支撑时,我们可以保证输入凭证的信息来源可靠。这一步是保证财务数据真实性的基石。

数据验证结果:凭证生成后,系统会自动检查结果数据。具体来说,我们会仔细检查学科的期末应收余额和账表的月末应收余额。通过审计,可以保证财务结果的准确性,从而保证报表的稳定性和财务决策的质量。

作者:商品 OK,微信公众号:商品 OK

本文由 @商品 OK 原发布于每个人都是产品经理,未经许可禁止转载。

题图来自 Unsplash,基于 CC0 协议

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com