谁拖累了7.7万亿元的民生银行?

下面的文章来源于山海新财经 ,作者山河君

山海新财经.

一个平台洞察新的商业价值

“

可以预见,历史老账的处置和经营效益的破局,仍然是新任者未来工作的重中之重。

楚小强丨文

老帐,总是横在民生银行心头的伤害。

近日,民生银行在宣布两位副行长任职要求获准后,还披露了一起诉讼——其已将“泛海系”和泛海集团掌舵人卢志强告上法庭,涉案贷款本金接近55亿元。

作为民生银行的主要股东,泛海集团早在一年前就“撕破脸”了。当时,民生银行向卢志强和泛海系公司讨债的成本已经达到70亿元。

与“泛海系”的高额贷款纠纷,无疑暴露了民生银行贷款的风险敞口。房地产行业的调整和银行业的利差不断收窄,严重影响了民生银行的盈利能力,10年前纯利润一度退还。

到目前为止,民生银行被外界称为“小微之王”,曾经是除招商银行之外存在感最强的股份银行。现在光晕越来越暗,民生银行也在积极寻求改变,努力走出过去的阴霾。

银行不仅继续加强风险控制和不良资产处置,最近还频繁调整管理团队,输入新的血液。在雇佣两名副行长之前,中国建设银行的“老将”王晓永立即担任新行长。对此,山海新财经联系民生银行了解产品运营和人事调整情况,但截至发稿时未得到回复。

━━━━

和股东一起上法庭

民生银行作为“第一家民营股份银行”,曾经风光无两。

1996年,民生银行在北京上市。股东阵容包括泛海系、新希望系、巨人投资、东方系等众多民营企业巨头,其背后是卢志强、刘永好、史玉柱、张宏伟等资本巨头。

四年后,民生银行一举登上上海证券交易所主板,随后于2009年在香港证券交易所上市。A H”两地上市的股份行。后来凭借在小微领域的服务成果,一度被外界称为“小微之王”。

然而,随着时间的推移,民生银行近年来逐渐落后于股份制银行,头上的光环也越来越暗淡,甚至沦落到与自己的股东“上法庭”讨债的程度。

5月10日,民生银行宣布向股东“泛海系”讨债。民生银行将泛海控股、泛海集团等一批“泛海系”公司和实际控制人卢志强告上法庭,因为他们在2019年至2020年间欠下了近55亿元的贷款本金。

对于民生银行来说,“泛海系”一直是一个特殊的存在,不仅是借款人,也是主要股东,也是公司成立初期的发起人。“泛海系”实际控制人卢志强常年担任该行副董事长和非执行董事。

民生银行双方的“上法庭”再次暴露了“泛海系”的“烂账”。早在一年前,“泛海系”公司和卢志强就被民生银行起诉,当时讨债成本达到70亿元。

判决落地后,民生银行向法院申请强制执行,原因是陷入经济危机的“泛海系”和卢志强无力支付。

目前只有泛海控股和泛海公司被执行的“泛海系”总额接近490亿元,对民生银行的高额欠款已经无能为力。

然而,民生银行作为贷款人,两次向“泛海系”提起债务,其本息远远超过百亿。

这个概念是什么?

民生银行2023年净利润为358亿元。“泛海系”逾期不还的欠款显然占银行年净利润的30%左右。

━━━━

房地产不良双升

发生纠纷的债务只是其中之一。

资料显示,截至2023年底,泛海集团及其关联公司在民生银行的贷款额仍高达187.26亿元,仅次于最大股东大家保险(269亿元)。

“泛海系”一度是2020年底至2022年底民生银行贷款规模最大的关联方,贷款额连续三年超过210亿元。

泛海控股(已退市)作为泛海集团的上市主体,早已实质性违约。2023年前三季度,泛海控股账户流动资产仅为16亿元,而一年内到期的短期贷款高达56亿元,偿债能力十分严峻。

这种情况下,民生银行在“泛海系”贷款超过187亿元,已经存在严重的减值风险,特别是在房地产领域。

5月10日公布的讨债对象中,除泛海控股和泛海集团外,民生银行被告中还有泛海房地产投资、星火房地产、泛海建设青岛、深圳泛海房地产等“泛海系”房地产公司。

更严重的是,除了股东“泛海系”,民生银行还向恒大贷款。根据恒大此前曝光的债务清单,截至2020年6月底,恒大向民生银行的债务高达293亿元,在86家金融机构中排名第一。

近年来,阳光城、金科、蓝光发展等危险房地产企业也是民生银行的战略合作伙伴。这些房地产企业陷入经济危机后,体现在民生银行的资产质量上,即房地产行业逾期贷款和不良贷款率逐年上升。

民生银行房地产行业不良贷款余额分别为30.4亿元、95.74亿元、155.45亿元、170.38亿元,对应的不良贷款余额分别为0.69%。、2.66%、4.28%、4.92%。

两个衡量房地产领域资产质量的指标,都已经连续三年出现“双升”的局面。

━━━━

业绩表现出疲态

2013年,民生银行是除招商银行之外最有存在感的股份制银行。不仅当初总市值超过招商银行,而且在股份制银行中排名第一,营收和净利润规模紧随其后,差别只有100亿左右。

然而,随着时间的推移,招商银行10年后的净利润追上了1500亿元的关口,但民生银行的净利润却变得不如对方的“零头”。与自己相比,民生银行的净利润不如10年前。

追溯其背后的原因,与信贷业务中的巨大风险开放无关。

2020年,房企风险集中暴露,民生银行贷款损失准备较去年大幅增长18%至976.37亿元;次年更是突破千亿级,达到1051.08亿元的峰值;同期,银行逾期贷款也达到了723.38亿元的峰值。

与净利润的变化相对应的是,2019年,民生银行仍实现净利润549.24亿元,但2020年却大幅下降到351.02亿元,同比下降36%,在a股所有上市银行中均处于垫底。

此后,民生银行“元气大伤”,净利润一直在350亿元的水平上下波动,甚至不如2012年的盈利水平。

根据最新的财务数据,2024年第一季度,民生银行期末总资产为77275亿元,营业收入为342.73亿元,同比下降6.8%;上市公司股东净利润为134.31亿元,同比下降5.63%。业绩呈“双降”趋势。

面对经营业绩下滑和资产质量压力,民生银行也在积极寻求变化。在银行迅速处理不良资产的同时,管理层成员也出现了“大换血”。

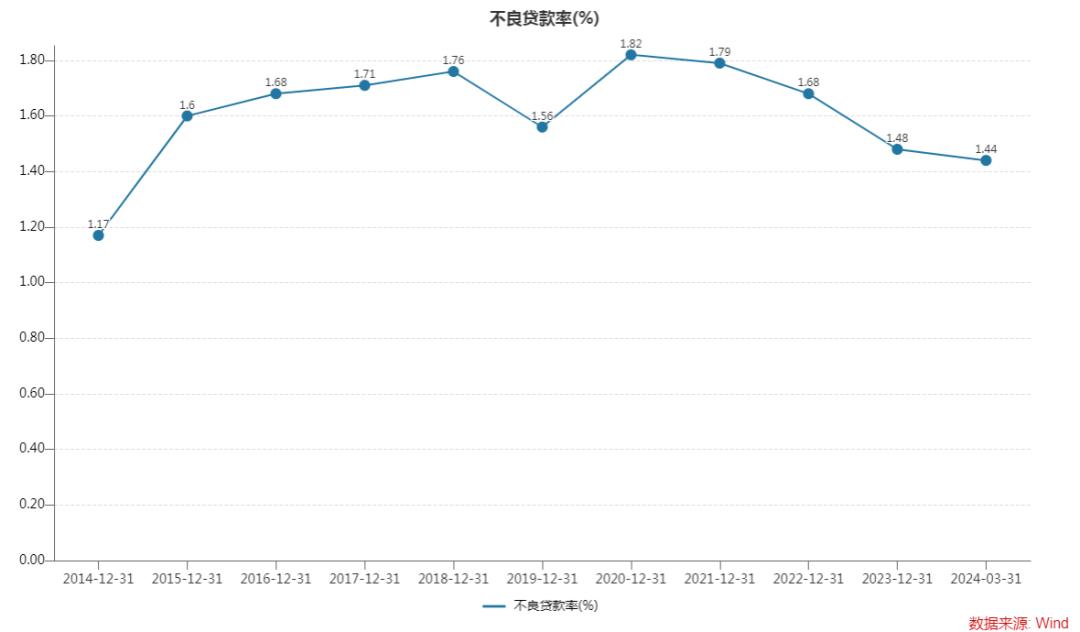

据《2023年年报》报道,民生银行累计收回逾期贷款699.26亿元,全年收回已核销资产101.12亿元,同比增长22%。最终公司整体不良贷款率为1.48%,比去年底下降0.22%。%,而且已经连续三年下降。

“民生银行已成功完成三年不良和问题资产清收处理计划目标,三年处理近4000亿元。股票不良和问题资产得到了很好的处理,资产质量持续稳定和改善。” 在业绩发布会上,民生银行董事长高迎欣表示。

今年3月,民生银行行长郑万春和副行长袁桂军离职,建设银行“老将”王晓永接力郑万春担任民生银行新行长。与此同时,民生银行聘请张俊潼和黄红日担任该行副行长。从那以后,管理团队形成了“一正五副”的格局。

王晓永在风险控制方面有着丰富的经验。他在建设银行工作了20多年,在建设银行审计部、风险控制委员会办公室、风险管理部工作了20多年。

前几天,两位副行长张俊潼和黄红日的工作要求也得到了监管部门的批准。新生力量加入民生银行管理团队后,可以预见,历史老账户的处置和经营效益的打破仍然是他们未来工作的重中之重。

“由于经济结构转型重组和房地产行业没有明显复苏,民生银行的资产质量仍然面临压力。下一步,我们将提高风险防控的主动性,加强风险调查和预警,加强高风险领域的不良资产处置。”副行长黄红日在民生银行业绩会上说。

题目:“谁拖累了7.7万亿元的民生银行?”

阅读原文

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com