光靠那英救不了芒果超媒体。 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 百度图片

核心看点:

芒果超媒体股价承压的主要原因是会员增速放缓,广告收入急剧下降;

短时间的热度会给公司带来增长,但是从中长期来看,芒果仍然面临困境。

第一周爆炸后,我是歌手。第二期刚发布,又冲上了几个热搜,成为各大社交平台的热门话题,甚至比年度大剧《生活的乐趣2》还要火爆。

芒果超媒体股价作为芒果电视的上市平台,自上周一以来一直在上涨,在过去的5个交易日中,股价上涨了16%。

然而,芒果超媒股价的复盘,自2021年高点以来,跌幅已超过70%。

为什么芒果的股价一直在下跌?凭借歌星的人气能否扭转芒果的颓势,公司又迎来了一波大的上涨?

因特网视频业务增长不在,芒果超媒体股价承压

芒果超媒体作为a股市场唯一的长视频上市平台,主要涵盖芒果电视互联网视频、新媒体互动娱乐内容制作、内容电商业务三大业务模块。

在这些企业中,芒果TV互联网视频业务是公司最大的营收业务,也是公司收益的重点。芒果TV平台2023年营业收入106亿元,占总营收的72.56%,其营业利润占公司总利润的90.88%,因此对芒果超媒体的关注核心在于其网络视频业务。

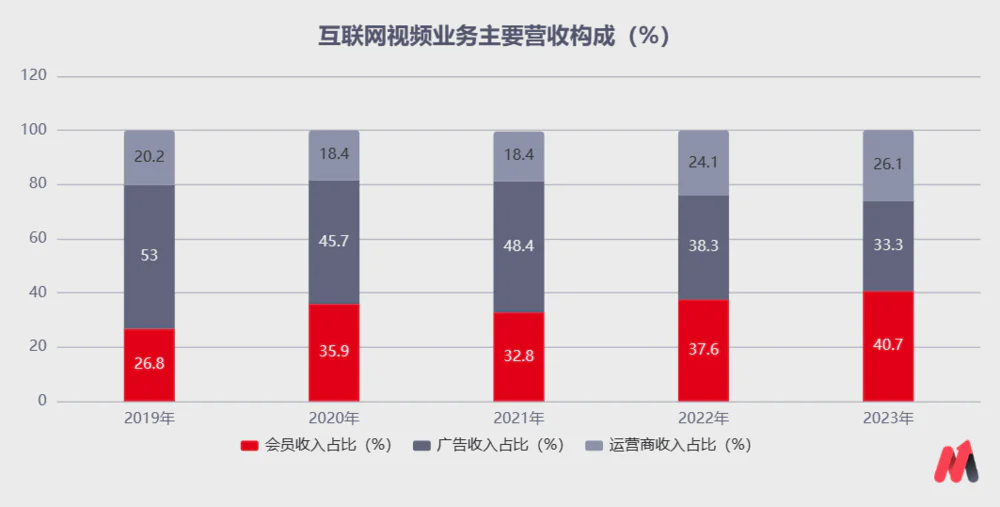

芒果电视网络视频业务的收入来源又可分为三大类,一是用户购买芒果会员获得的会员收入,二是为客户植入广告带来的广告收入,三是与运营商合作,为电视等大屏幕产品提供内容,获得收入份额。

其中,运营商的整体收入增长会相对稳定,会员收入和广告收入更能体现公司的运营,毛利率更高,盈利能力更好。因此,这两项业务是市场关注芒果的核心。

然而,自2022年以来,芒果超媒股票下跌的主要原因是会员业务增长疲软和广告收入大幅下滑。

付费会员人数作为长视频平台的重要操作数据,是一个重要的跟踪指标。从数据来看,芒果的会员数量在长视频行业流量达到顶峰的背景下逆势增长。到2023年,芒果付费会员达到6653万人,比2022年同期增长12.5%,这似乎是一个很好的数据。

但是,公司估值的核心在于核心业务数据的增长速度,从付费会员的增长趋势来看,其会员人数的增长速度进一步放缓,2023年的增长速度只有12.5%,与2022年相比,没有看到任何扭转的趋势。

此外,这12.5%的增长率也与公司的购买量有关,使得市场更加不买账。芒果TV和淘宝天猫2023年8月1日 88VIP 通过合作,淘宝天猫88VIP页面增加了芒果TV会员年卡选项,相当于给芒果带来了新的流量入口,但其增长仍不如预期。

同样可以从另一个层面看到芒果目前的困境,2023年公司会员收入同比增长10.2%,但平均来自于每个会员收入的持续下降,2023年公司平均来自每个付费会员的收入下降到64.93元,比2022年下降2.46%。

与业内另一家公司爱奇艺相比,芒果TV的年ARPU值只有爱奇艺的一半,而公司的ARPU值在较低数量下仍在下降,这使得芒果超媒体在整个市场会员价格上涨的背景下,仍处于以价换量的时期。

虽然会员收入较弱,但仍能保持正增长,但芒果视频业务的另一大主要收入来源广告收入近两年大幅下降。

受经济波动的影响,广告商投资减少,芒果超媒体广告业务近两年大幅下滑,2022年,广告收入同比下降26.8%,2023年,广告收入继续下降11.6%,达到35.3亿元,被公司会员业务收入赶超,成为公司视频业务第二大收入来源。

与爱奇艺依靠会员收入不同,广告业务在芒果超媒体的利润中占有更重要的地位。2021年,在公司广告业务收入的巅峰时期,其广告业务约占公司视频业务的45%,而爱奇艺的广告收入约占公司总收入的20%。

所以,随着公司广告收入的下降,芒果超媒体在过去两年中的整体表现显著受到压力。

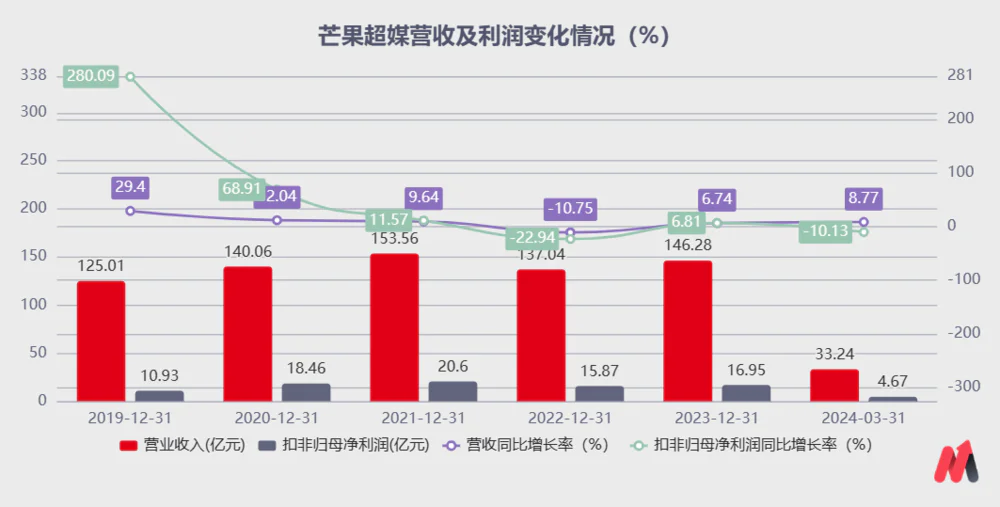

公司2022年实现营收137.04亿元,同比下降10.75%;扣除非归母净利润15.87亿元,比去年同期减少22.94%。

2023年,公司实现营收146.28亿元,同比增长6.74%;扣除非归母净利润16.95亿元,同比增长6.81%。

虽然2023年略有回升,但是仍然很难回到2021年的盈利水平,公司的收入和利润已经连续四年没有大幅增长。

对成长股来说,没有增长就意味着很难给出更高的估值,再加上业绩的下滑,这也是近两年公司股价持续下跌的主要原因。

因此,歌星的热度能否促进芒果业绩的复苏?推动芒果股价回到早期高点?

答案是困难的。

歌星爆炸,能否推动芒果颓势的逆转?

短期来看,伴随着爆款节目的出现,芒果超媒体的短期广告收入和会员人数将会增加,股价将迎来相关刺激的波动。

但从中长期来看,歌唱家的话题将会像之前批哥浪姐、心凌男孩等话题带来的短期热度冲击一样,仍然难以掩饰芒果超媒在探索中所面临的困境。

另一方面,经济周期拐点何时到来还不确定,而芒果媒体则面临着更加激烈的竞争趋势。

如上所述,广告收入对芒果的表现有着至关重要的影响。广告行业是一个明显的周期性行业,即当经济形势良好时,行业内的公司会增加产品的宣传投入,在经济形势一般的情况下,会精细化运营,减少广告投放。

近两年来,由于经济周期的起伏,相关消费品的广告费用相继下降。以行业广告费用较大的伊利股份为例,2023年伊利股份的广告和业务宣传费用从146亿降至139亿,同比下降4.7%。

因此,对于芒果超媒体来说,当经济周期开始复苏时,对公司来说将是一个巨大的宏观利益,但无法准确判断具体节点何时到来。

虽然经济有望复苏,但即使行业复苏,芒果超媒体也需要面对更激烈的竞争。

广告行业的产业生态在过去发生了重大变化,行业竞争更加激烈。芒果超媒体过去广告收入的下降不仅与经济周期有关,也是其收入下降的重要原因之一,因为短视频等新的流量渠道带来了巨大的影响。

与长视频面向终端所有人的统一广告内容相比,短视频等新的营销平台在广告发布时通过算法进行了更精细的管理,可以更有针对性地进行推广,这将使一些广告主在很大程度上转向其他营销平台。对于芒果超媒体来说,有必要生产更高质量的内容来抵御这种竞争。

不过,在剧集制作和综艺节目制作方面,芒果超媒还是一瘸一拐的。

长视频平台有一个常见的商业模式逻辑:“会员依靠电视剧和广告依靠综艺节目”。一方面,长视频平台需要生产高质量的电视剧内容,从而保留更多的MAU,促进会员增长,进而影响会员收入的增加。

另一方面,综艺节目一般都有很高的观众参与度和话题性,可以吸引大量观众观看。因此,视频平台通过在这些综艺节目中插入广告来吸引广告主的注意力,从而获得广告收入。

这两种模式密切相关,共同构成了视频平台的主要收入来源。该系列吸引用户成为会员,而综艺节目吸引广告主投放广告,这是视频平台盈利的有效途径。

虽然芒果的综艺节目很强,但是它的剧集内容却处于很大的劣势。据2023年上半年云合数据显示,芒果超媒体的综艺节目有效播放量位居各平台前列,但剧集播放量仅为爱奇艺的十分之一。

高质量的戏剧内容的缺乏已经成为公司会员价格难以上涨的重要原因之一,每个付费用户的平均收入只有爱奇艺的一半左右。虽然芒果也意识到了自己的不足,但影视作品的投资周期通常很长,短期内很难赶上竞争对手。

所以对于芒果超媒体来说,短期歌手人气的上升会给公司带来积极的反馈。但从中长期发展的角度来看,公司股价很难回到之前的高点,因为行业内外竞争激烈,内容上存在断板问题。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com