美国经济 耶伦、鲍威尔“金融化”成为美股门神?

最近, 美股 财政部发布了 3 最新的财政预算在月联邦财政更新,美联储也再次更新。 5 每月的利率会议也公布了。这一次,海豚君将结合这些最新信息,更新对美国经济的理解,直接主题:

01 一个现实:关注美国经济金融风险

为何实体经济金融化?主要表现在以下几个方面:

首先,在美国居民的财富中,金融财富的比例相对较高,最终通过股权和债权的资产比例为 超过房地产的43%。所以股票和债务的波动对居民的财富效应有很大的影响。

其次,在联邦税收中,与资产挂钩的税收影响很大。

在联邦财政收入中,居民 正受 税收占财政总收入的比例 42%。但是在税收中,公司代缴大概是 40%,剩下的 60% 居民自主申报利息、分红、资本利得等收益。

而这 60% 其中,主要与股债等金融资产的收益有关。比如 2024 2008年,重建法案下的财政支出无法收缩,居民就业稳步增长,那么关键的税收增长,就成了波动资产。

三是储蓄率降低与金融资产升值的梦幻联动

当前美国 GDP 能够快速增长的关键之一是,在高就业、高收入的情况下,居民消费可以以比收入增长更高的速度前进 GDP 中国居民内需(商品消费和服务消费)旺盛释放的主要内需边际增量是持续下降的储蓄率。。

所以在目前的情况下,储蓄率是否会继续下降,甚至保持在当前的低位,而不是在疫情爆发之前弥补。 6-8% 状态,对后续经济增长动力的分析直观而重要。

这一时期收入分配给储蓄的原因一般是: a) 家庭现金余粮高,偿还债务能力强(现金偿还能力);b)资产升值。同时,两者都可以做到。基本上就是在负债表上,如果有资产和现金,再加上本期赚钱能力的文件(强大的收入表),那么储蓄率还是有望边际下降的。

从目前美国居民的负债表来看,由于资产膨胀,总资产的价值确实在不断增加。其中,由于疫情中的过度储蓄和疫情后就业较好,资产端流动性资产存款的支付能力非常强,无需额外存款准备还款。

也就是说,支撑当前储蓄率下降的三个因素——良好的就业(良好的居民需求,在一定程度上是相互因果的)、多余现金,资产升值效应(主要是风险资产的增值效应)。

这三点的结合意味着美国经济金融化的风险再次增加,金融的变化可能会对经济增长产生较大的次生灾害影响,加强经济本身的顺周期特征。

02 美联储 多重财政护理

并且对上述内容进行分解,可以了解当前美联储和财政部的一些行动:

美联储拾起 “Fed Put” 功能

5 月度议息会议,真正的增量信息主要有2条:

a. 加息的概率已经基本消除,并且明确表示,目前的政策利率对于实现 2% 通货膨胀目标,有 "有足够的限制 “(restrictive enough)。政策性利率是降息开始和降息速度的问题。

这是居民就业单月 20 当居民储蓄率越来越低时,这种决策驱动形式本来就是偏鸽派的决策思路。

b. 减缓宽缩进度计划正式公布:国债由原每月被动销售 600 收缩了1亿美元 250 亿美元,6 月亮正式开始。MBS 销售速度保持一致,仍然是 350 亿美元。

这个决策的背景是,去年量化紧缩的抽调流动性,原本是之前过于宽松的剩余流动性,因为从 2022 年 5 从月开始抽水到现在,被抽走的都是逆回购这类惰性资金,而银行的存款准备金,整个抽水抽中一点也没有减少。

而且在逆回购中有一定的余额空间(现在 8500 亿美元,对应疫情前的平均值 2000-3000 亿美元) 月亮开始放缓,并且直接被砍掉。 350 一亿元的削减额度,超出了海豚君的预测。

海豚君认为,目前美联储背后的基础越来越明显,无论是货币价格体系中基准利率的决策思路,还是货币总量政策中量化紧缩的速度。 “Fed Put” 宽松的货币政策思维模式。

财政支出高,对经济还是很关心的。

首先,从财政预算来看,1.5 虽然平方根没有去年那么刺激,但是万亿财政赤字。 1.7 万亿高,今年财政顺风不如去年高,但与疫情前的赤字平方根和赤字率相比,仍处于相对较高的状态。

在去年金融体系整体收入较高的前提下,在个人收入过度的推动下,今年前三个月美国整体财政收入也表现不错。

而 4 因为月亮是税收季节,所以最新 4 月度财政数据表现较好:由于从居民部门征收的税收收入较高,美国联邦 4 月是 2100 财政顺差1亿美元,利息费用去除,顺差接近 3000 亿美元。

但是,即便如此,美国财政部也在发行。 7-9 月季的融资计划仍然超出了市场原本预期的规模。下一季度,假设美联储仍然每月出售。 600 在亿国债的情况下,财政部计划向市场借款。 8500 一亿美元,同时把 TGA 帐户的目标余额由原来的 7500 提升到 8500 亿美元。

看看这个目标的分析:

1. 当前 TGA 余额接近 8200 与升值后的亿美元相比, 8500 一亿个目标,几乎不需要补充,不需要稀收市场资金;

2. 由于美联储的实际情况 6 每月开始,国债销售实际上是每月出售的。 250 亿美元,而非亿美元 600 亿,其它条件不变,财政部贷款规模应为 7500 亿美元。

尽管没有之前宣布的那么高,但是本身还是不低(2023 年刚刚放开了当时财政的借款上限。 9 月季,即发送 8500 十亿美元),换句话说,财政在支出上。 “抑制” 几乎可以忽略不计。

主要是从公布的债券发行期限来看,未来融资还是会以短期债务为主,而不是以长期债务为难市场。这样,与美联储的缩量相匹配 QT,事实上,财政的融资金额并没有那么大。

经过这种操作,与股市走势密切相关的银行准备金余额不会消耗太多。经过一套货币和金融的组合,市场交易的资金仍然处于相对充足的状态,市场很难杀死流动性,主要取决于公司的增长和盈利预期。

流通迅速回归

此前,海豚君在组合策略中表示,此前美股回调的原因,除无风险利率上升外,4。 月中缴税高峰期,TGA 余额迅速扩大,争夺市场资金。但是这件事持续了两个星期之后,市场流动性已经开始边际上升,不再连累。

而财政上,4 每月纳税季让财政小金库充值后,民主党这个高开高支风的政府,已经开始了撒币的方式,不等钱在存款账户上加热:

最近两周,美联储资产收缩表全部通过 TGA 通过减少余额来完成, TGA 转化为市场资金,是为了增加实体产业的资金周转,促进经济发展。

调仓与收益的组合

美股财报季已经过去,海豚君先根据业绩中的信息,对部分已经发行业绩的公司做了一些调动。接下来 加油,在理清估值的基础上,还会再次输入一些公司,敬请关注。

上个星期主要是调出 Uber 与瑞幸,具体原因如下:

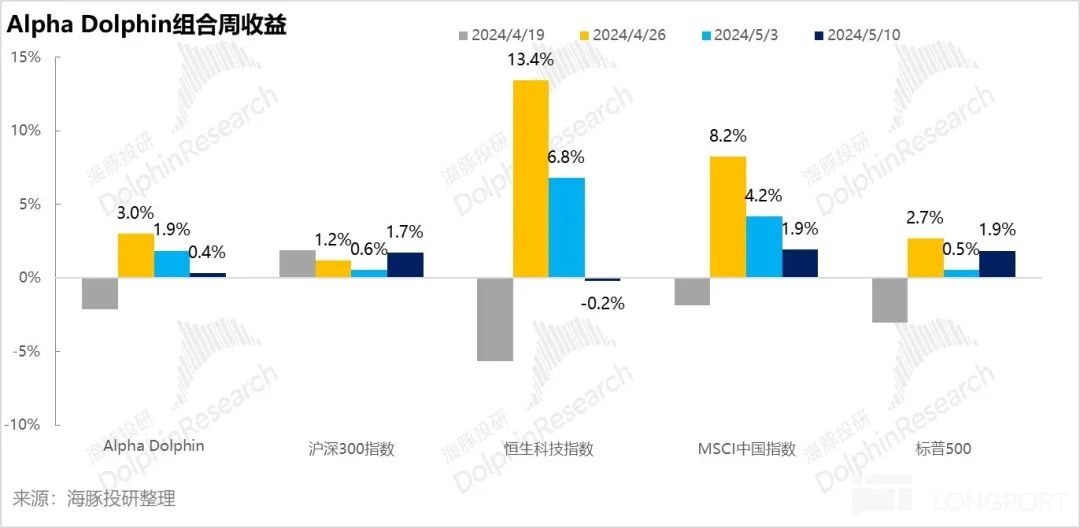

上周结束,组合收益上升。 0.4%,跑输沪深 300( 1.7%)和 MSCI 中国( 1.9%)和标普 500( 1.9%),略强于恒生技术(-0.2%)。

这主要是因为海豚君仓位上涨幅度较大的中概资产前两周涨幅较大,而对于逻辑较弱的反弹票,海豚君不做波段,也不配备,所以后半段涨幅较小,而上周主要是因为国企股息上涨,海豚君没有覆盖,也没有配备。

从组合开始到上周末,组合的绝对收益是 36%,与 MSCI 与中国相比,超额收益是 52%。就资产净值而言,海豚君最初的虚拟资产 1 亿美元,目前已回升至 1.39 亿美元。

股票的盈亏奉献

上个星期的涨跌,主要是由个股财报季的基本面驱动。

对海豚君持股池和关注池,上周主要涨跌幅度较大的公司及可能原因,海豚君分析如下:

资产分配的组合

Alpha Dolphin 清空虚拟组合 Uber 在与瑞幸之后,共同持股 19 只有股票和权益类型 ETF,其中标配 5 只有,其他股权资产配置较低,其余为黄金、美国债券和美元现金。目前现金和现金资产还剩很多,未来几周股权资产仍将增加。

截至上周末,Alpha Dolphin 财务规划分配和权益资产持股权重如下:

本周的重点事件

美股财报季即将结束,中概财报季集中到来,海豚君本周将覆盖以下企业,相关企业的重点总结如下:

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com