第一季度Meta收入增长最快,但下一季度收入预期不佳,盘后暴跌13%。

第一季度,Meta的收入和利润都高于预期,核心广告收入增长加速。但预计第二季度收入将达到365亿至390亿美元,区间弱于市场预测。元宇宙部门仍在季度亏损近39亿美元。财务报告的亮点是AI正在推动广告增长,但投资AI也大大提高了今年的资本支出预期。

四月二十四日周三美股之后,“元宇宙平台”、社交媒体和数字广告巨头Meta大举下注AI,公布了2024财年第一季度财务报告。

第一季度,Meta的收入和利润都高于预期,核心广告收入增长加速,但预计第二季度收入将达到365亿至390亿美元,区间中点等于同比增长18%,弱于市场预期的382.4亿美元或同比增长20%,导致盘后暴跌18%。

据分析,特斯拉的财务报告低于预期,但股价两位数的百分比飙升。Meta的财务报告好于预期,但股价两位数大幅下跌。“基本面投资常识已经死亡”。

周三,Facebook 母公司Meta收盘下跌0.5%,但脱离了上周五创下的两个月低点。今年这只股票累计上涨39%,在过去的12个月里翻了一番,涨幅超过130%,大大超过了标准普尔市场的24%,使得市值再次站在1亿美元,主要是因为努力促进客户参与,投资AI技术,获得更高的广告收入。

在财务报告发布之前,人工智能带来了更高的客户参与度和广告回报率,改善了广告环境,简化了运营成本结构,这些都让华尔街乐观。在“强买”的共识预期下,共有40人评级为“买”,两人评级为“拥有”,只有一人建议“卖出”,平均目标股价为547.45美元,仍有10%的涨幅空间。

第一季度Meta收入增长最快,元宇宙仍然亏损近39亿美元,AI驱动广告增长最快。

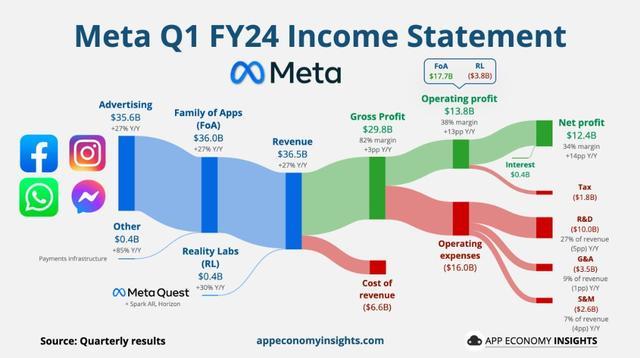

根据财务报告,Meta第一季度收入为364.6亿美元,高于分析师预期的361.2亿美元,同比增长27%,这不仅意味着第五季度收入增长持续加快,而且是2021年以来三年来最快的扩张速度。

EPS每股收益为4.71美元,高于预期的4.32美元,比去年同期的2.20美元翻了一番或者增长了114%。经营利润同比增长91%至138.2亿美元,经营利润从去年同期的25%增长到38%。净利润同比增长117%至123.7亿美元。

其核心广告业务收入为356.4亿美元,基本符合预期的355.7亿美元,相当于同比增长26.8%,比上季度增长24%,占总收入的比例略有上升至98%左右。

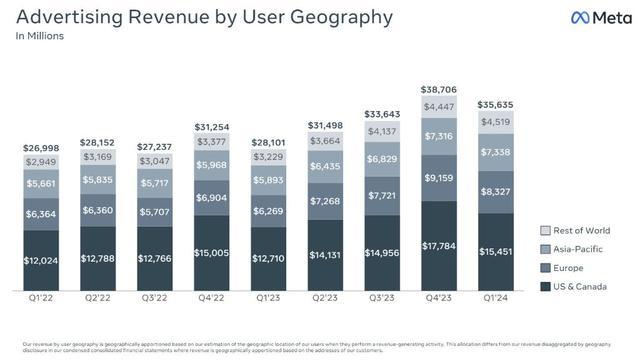

此前有分析人士表示,由于对电子商务和游戏的强烈需求,提高广告收入和运营效率可能会推动Meta第一季度收入更高,但中国广告主增长放缓的潜在风险约占公司总广告销售额的10%。

另有分析指出,好消息是,AI驱动的广告业务正在推动总收入增长,这份财务报告的亮点是。

Realityy负责开发元宇宙等虚拟现实软硬件技术 在多个季度,Labs遭受了近40亿美元的巨额损失。

第一季度,该部门销售额为4.4亿美元,低于预期的5.13亿美元,同比增长约30%;经营亏损为38.5亿美元,但亏损43.1亿美元优于市场预期。此前,自2020年底以来,该部门的经营亏损已累计为420亿美元。

关键用户和货币化指标正在逐季改进,分析称其单位广告平均价格大幅上涨

Meta各应用程序家族日活跃人数在关键用户信息和衡量货币化用户群能力的指标中(DAP)三月份平均增长32.4亿,比去年同期增长7%;在应用程序家庭中,广告展示频率同比增长20%;单位广告平均价格同比增长6%,表明这些指标在逐季持续改善。

Meta官方指导预计2024年第一季度总收入将达到345亿至370亿美元。去年第四季度,由于广告收入增长24%,调整后每股收入增长3倍至5.33美元,主要是因为广告收入增长24%,均高于市场预测。关键指标有所改善,月活跃用户总数为39.8亿,同比增长6.4%。

Meta表示,从2024年第一季度报告开始,DAU(日常用户数)将不会被报告。、MAU(月活用户数)、ARPU(单位用户带来的平均收入)和MAP(应用程序家族月活跃人数)等关键指标,然后关注广告展示频率。(ad impression)单位广告均价按地理分区区分的同比百分比变化,DAP(应用程序家族日活跃人数)和基于DAP的ARPP(单位人数的平均收入)同时继续报告。

公司解释说,这是因为DAU、基于“客户”的MAU和ARPU(user)活动指标仅来自Facebook和Messenger这两个应用程序,而DAP和基于“人数”的应用程序。(people)ARPP可以包含Facebook、Instagram、应用程序“全家族”的数据,如Messenger和WhatsApp。

今年支出上涨幅度下限为20亿美元,资本支出预期因投资AI而大幅增加。

与此同时,第一季度Meta的总成本和费用为226.4亿美元,同比增长6%。资金支出为67.2亿美元。季末现金、等价物、证券均为581.2亿美元,自由现金流为125.3亿美元。

季度公司回购了146.4亿美元A 类似的普通股票,支付了12.7亿美元的股息。截至今年3月31日,员工总数为69329人,同比下降10%,但比去年底的67317人增加了3%或2000人。

根据其财务报告,第一季度是今年的好开始。应用家族呈现出强劲的势头,在人工智能和元宇宙的长期战略中取得了重要进展。未来几年,后者可能会改变人们与Meta服务互动的方式。

Meta直言不讳地表示,基础设施投资和法律成本的增加将使今年的支出在960亿美元到990亿美元之间,这意味着区间下限将比之前预计的940亿美元上调20亿美元。

公司重申预期Reality 由于加快基础设施投资支持AI路线图,Labs的经营亏损将同比大幅增加,并将今年的资本支出显著提高到350亿到400亿美元,这在此之前被引导到300亿到370亿美元之间。预计明年的资本支出将继续增加。

为何重要?

最近几周,市场一直处于动荡状态。即使是今年累计上涨40%的Meta,上周也创下了去年8月以来最大的单周下跌。最新的季度报告可能会考验社交媒体巨头迅速转向元宇宙和AI的故事逻辑。

与此同时,本周涉足AI的大型科技股的财务报告不仅可以揭示巨头们如何规划人工智能基础设施预算的分配,以及AI是否继续参与增加利润和促进增长,还可能为面临压力的市场提供迫切的催化剂,为财务报告季节的剩余时间设定基调,甚至重振市场势头。

然而,在Meta财务报告之前,华尔街的预期正在上升, Evercore ISI担心Meta会重演上周奈飞财务报告超出预期但股价下跌的窘境:

“在消费互联网领域,Meta和奈飞同可能需要明确超出预期,提高业绩指导,才能保持目前的股价水平。这个门槛已经很高了。”

最为关注的是什么?

投资者将密切关注更多关于AI进展的细节,以及Meta计划如何应用这些工具,以进一步提高广告策略和用户参与度,包括Reels短视频产品和聊天应用直接广告。(Click-to Messenger)等新功能。

尽管Meta正在推动AI研究,全力下注虚拟现实元宇宙,并出售相关硬件产品,如显示器设施,但数字广告长期占公司收入的97%左右,这使得如何保持广告增长仍然成为市场关注的焦点。

与此同时,Meta上周推出了“最强开源大语言模型”Llama 3、Metaa升级人工智能助手 AI,Meta本周宣布开放混合实际操作系统 Horizon 市场将高度重视OS等一系列重磅AI措施的巨大支出和成本。

有分析称,Meta 为了实现人工智能的雄心规划,我们正在重新设计数据中心,建立定制计算芯片,购买数十万英伟达最高端芯片。企业已经将今年的资本支出指导上限提高了20亿美元到370亿美元。如果在第一季度报告中再次提高支出指导,除非收入增速保持正轨,否则可能会引起担忧。

全球投研企业高临咨询(Third Bridge)指出,从2022年底的重组裁员到2023年的“效率时期”,Meta在相对较短的时间内发生了相当大的变化,其收入增长确实在加速:

“如果公司正在实现显著增长并超出预期,投资者似乎更有耐心同时增加资本支出和运营成本。然而,2022年,其支出继续快速增长,但收入增长放缓。当时股价陷入困境。”

如何看待华尔街?

富国银行、摩根大通等分析师担心,Meta第一季度的强势财务报告已经得到充分定价,未来几个季度的快速增长可能会降温,需要新的催化剂来维持广告势头:

“由于与2023年业绩同比存在基数效应的压力,以及与去年相比缺乏新驱动力的市场预测,人们对Meta的增长速度越来越谨慎,这在第一季度之后几乎肯定会发生。”

经纪人Bernstein认为,聊天应用直通广告、WhatsApp中的商业短信货币化、生成式AI驱动的广告产品创新等,都是Meta成长的催化剂。长期以来,高盛对Meta的数字广告强度和短视频等数字平台产品的不断完善也持乐观态度,特别是Instagram Reels可能是未来收入增长的关键驱动力。

美国银行认为,Meta仍处于以人工智能为主导的货币化周期初期(包括Reels短片、短信和AI驱动的广告收入改善),人工智能资产的市场价格被低估,Meta将成为TikTok限制法案的主要受益者。美国政府要求TikTok在9个月至1年内剥离中国公司的字节跳动。

Meta也面临着控制隐患。2月份,八个国家的欧洲消费者组织起诉Meta在收集用户数据时违反了欧盟的隐私规则。上周,欧盟数据保护委员会表示,Meta和其他大型在线平台的用户可以免费使用他们的服务,并且不会受到定向广告的影响。

还有一些分析人士表示,Meta上周升级后。 AI助手是公司历史上最大的人工智能措施,但很快就引起了争议。据报道,它将编造自己是一个有才华的残疾儿童的父母,并试图销售不存在的物品。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com