亏损近百亿,市值800亿美妆巨头进入中年尴尬期?

前几天,资生堂一个接一个地陷入中年困境。在过去的一年里,资生堂不断有关于核污水事件、红腰子价格暴跌的舆论,以及双11商品卖不出去的声音。

资生堂主要护肤品牌茵芙莎IPSA今年年初更是频频曝光华撤柜的消息。

可以在日前(4月12日),时尚媒体WWD BeautyInc发布于2023年 Top 资生堂从2022年第五名降到第八名,足以说明其日益衰落的趋势。

此外,整个市场环境低迷,消费降级,资生堂、雅诗兰黛、高丝等美容巨头表现出中年犹豫。与此同时,在“僧多肉少”的美容市场中,巨头之间的竞争更加激烈。为了抓住机遇,资生堂也是如此,大集团通过买卖品牌来优化产品矩阵,加速向国外市场的辐射。

从矩阵来看,资生堂和欧莱雅、雅诗兰黛等巨头的区别在于,他们从药堂起家,然后转型为美容公司,拥有强大的R&D能力和自主品牌孵化能力。多年来,资生堂以孵化自主品牌、收购品牌、代理美容业务等策略跻身世界前十美容巨头之列。

资生堂于2023年2月发布新三年中期战略。 SHIFT 2025 and Beyond,从防御向攻击转变发展模式,扩大品牌规模和矩阵是关键的一步。

其中,收购是资生堂拓展海外市场、拓展各类产品组合的重要战略。据聚美不完全统计,资生堂通过收购将10个品牌纳入其中,其中大部分是欧洲和美国品牌。

现在,这些品牌的情况各不相同,有的被低迷销售,有的为资生堂增资增产。

投入巨资,给资生堂带来“新生力量”?

根据2023年的财务报告,被收购的NARS和醉象(注:英语名称Drunkk Elephant)已经成为重点列举的主要品牌。

近日,丝芙兰BA在小红书透露,醉象即将进入中国大陆市场。据悉,2019年,资生堂将美国护肤品牌醉象纳入8.45亿美元(约61.13亿元人民币)的口袋,当时该品牌也受到雅诗兰黛、联合利华等巨头的青睐。

醉象“抢劫”的原因可能与其差异化和护肤理念的作用有关。醉象成立于2012年,致力于根据不同的皮肤问题提高解决方案。此外,它的创始人蒂芙尼 Masterson也是一个肌肉敏感的人。

醉象一旦上市业绩暴涨,仅进入丝芙兰一年就是最畅销的品牌之一,2018年销售额就超过了1亿美元(约合人民币7.23亿元),品牌估值达到了10亿美元(约合人民币72.36亿元)。

资生堂收购醉象后,宣布扩张至11个海外国家,2023年辐射至35个以上区域市场。其中,醉象于2019年进入中国市场,在香港IFC和铜锣湾设立了天猫海外旗舰店和丝芙兰。

然而,到目前为止,醉象还没有在华大展拳脚,其海外旗舰店只有28.1万粉丝,月销量最高的单品是2000。 部件玛鲁拉搭配豪华面油,在进口精油热销榜上排名第七。

随着资生堂的扩张战略,醉象仍然保持增长势头,2021-2023年间,除2022年销售额下降1%外,其它均呈双位数增长,2023年增长77%。

与醉象不同的是,今年是NARS进入资生堂的第24年。2000年,资生堂为了扩大彩妆品类别,收购了专业的美容品牌NARS。

NARS起源于1994年,创始人是Franxoisois,法国彩妆大师。 Nars,品牌追求极简主义和无限乐趣的精神,注重色彩多样性和个人创新。

NARS于2017年进入中国市场,目前拥有549万粉丝的官方旗舰店,其明星单品月销售额达20万。 ,在蜜粉热销榜上排名第四。

NARS不仅在中国(注:资生堂最大的国外市场)表现强劲,而且除2020年外,近5年销售额均保持双位数增长,其中2021年增长39%。

归根结底,这两大收购品牌可以继续占领市场,这与资生堂本身的经营能力有关。

第一,NARS和醉象主要推广明星大单品策略。

以中国市场为例,NARS主要推广大型单品策略和名人代言;醉象是与天猫黑盒(注:新孵化器)合作,将新产品孵化成爆款,都取得了不错的增长。

- 2019年双11期间,仅进入天猫44天,就挤进了目前天猫国际美容护肤品的前10名,其中蓝罐多肽面霜是当年天猫新产品的前10名。

- NARS官方宣布,2022年2月,肖战为代言人,粉底销售额为1960万元,腮红销售额为600万元等;

- NARS多次位居天猫彩妆类排行榜前十,其中2023年618为彩妆类Top1,今年3.8节全新周天猫彩妆类排名第三。

第二,NARS和醉象具有独特的特点,适合年轻一代消费者。

就醉象而言,其主要推广敏感肌、功能、成分等概念符合当前市场。同时,独特的开放理念——绕过容易引起皮肤过敏的六种成分,以及色彩丰富的包装,都符合Z世代的消费需求。

NARS也是如此。包装很有特色,以黑色为基调,搭配简单的品牌标志。同时,NARS提倡个性化、美观、无限的品牌理念,进而与消费者产生共鸣。

可见,NARS、醉象在风格和理念上与传统日本护肤品牌有很大不同,两者有很强的差异化和个性化,导致黑马在众多孵化品牌中脱颖而出。

三个彩妆被折卖,资生堂损失近百亿?

在彩妆品类中,资生堂在80年代开启了扩张之路,除了孵化的艾杜纱Ettusais和心机彩妆MAQuiIIAGE等品牌。

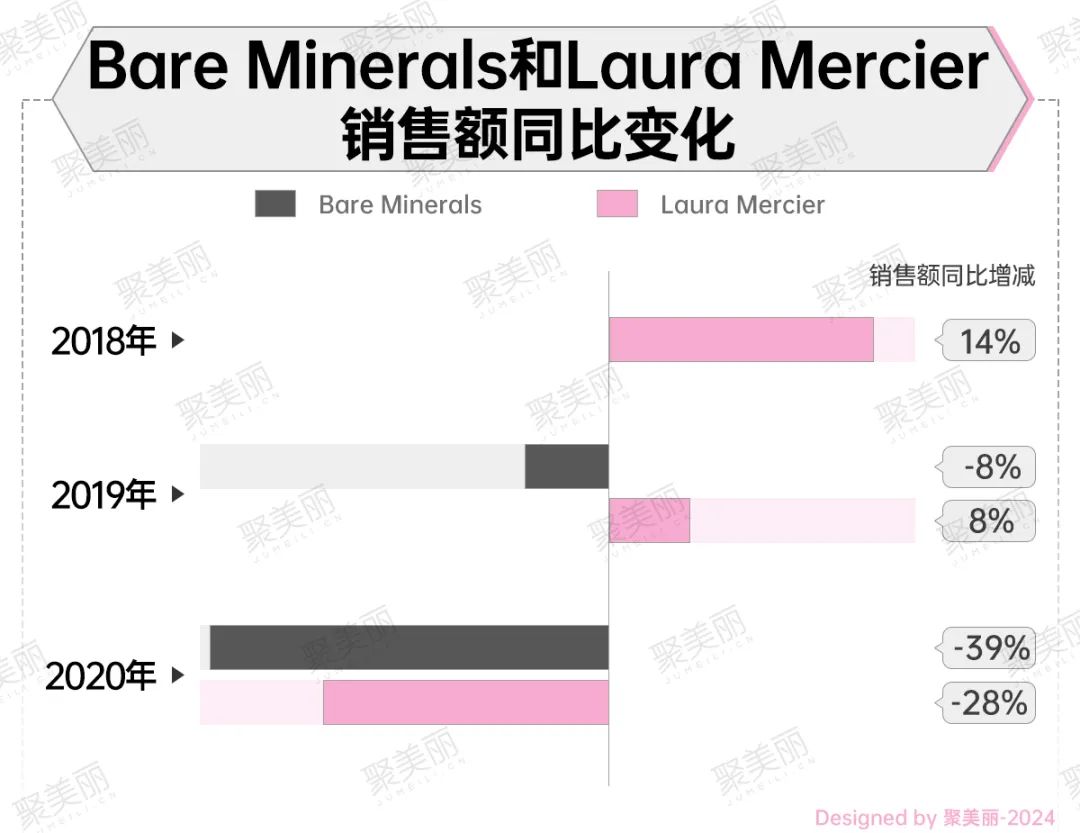

资生堂先后收购美国美妆品牌NARS,以开拓欧美市场。、Bare Minerals、Buxom和Laura Mercier。

现在,这四个品牌只有NARS成为资生堂的重要品牌。资生堂在2021年以7亿美元(约50.65亿元人民币)销售Bare Minerals、Buxom和Laura Mercier,收购者是安宏资本。

值得注意的是,资生堂这笔交易是实实在在的亏损甩卖。

据报道,2010年资生堂收购了美国化妆品企业Bare(约合人民币122.99亿元) Escentuals,这是它历史上最大的收购交易。

BareEscentuals拥有多个美容品牌,其中BareMinerals (注意:Bare最初的品牌名称 Escentuals)创建于1976年,是矿物化妆品(注:矿物、维他命为主要成分)的革命先驱,售价299-399元。Bare Minerals 明星大单品矿物宝粉自1997年商业化以来,已在美国电视购物频道QVC、各大百货公司多次占据销售排行榜Top1。

Buxom(成立2007年)是BareEscentuals旗下的美国小众美妆品牌,主要推广唇妆,由于其独特的安全成分、独特的包装和多样的色彩,深受欧美Z世代的欢迎。

交易完成后,资生堂执行长前田新造认为,未来天然化妆品将成为全球美容市场的趋势,此次收购将加速集团全球扩张。

然而,资生堂对这笔交易的期望过高,日本经营理念与欧美品牌的结合问题逐渐凸显。Bare Minerals的收入下降进一步影响了资生堂的整体业绩,加上Bare总公司 Escentuals领导层频繁换血等困境。

- 资生堂于2017年宣布关闭Bare。 大约100家美国商店,Escentuals;

- 由于BareEscentuals的重组结构,2017年资生堂出现了655亿日元(约合人民币30.96亿元)的减值损失;

- 2016-2018年,Bare Escentuals CEO一职位“大换血”3次;

- 2018年2月,Bare Buxom品牌业绩低迷是Escentuals利润率同比下降近30%的主要原因;

- 2020年后,Bare 2019-2020年Minerals美国市场收入暴跌25.7%,销售额分别下降8%和39%。

相比之下,Laura是最糟糕的。 Mercier,第二天,官宣入华被资生堂打包出售。

资生堂于2016年11月以2.6亿美元(约18.81亿元人民币)收购法国豪华护肤品牌利维肤RéVive和Laura Mercier。利维皮R是其中之一é收购一年后,Vive被出售给私募基金。 Tengram。

据悉,Laura Mercier是罗拉玛斯亚的美妆大师。 Mercie于1996年创立了以“代表性”为代表的个人同名美妆品牌。FLAWLESS “无瑕裸妆”,开品上结合法式和美式风格,提倡自我定义美的理念。

类似于上述两个品牌的遭遇,Laura 虽然Mercier的销售额增长过高,但2020年同比下降了28%。

除了业绩差,资生堂还在公告中强调,销售这三个美容品牌是出于内部业务结构的调整,决定专注于皮肤美容业务,这次转让也为投资皮肤美容、数字化转型、生产供应链、产品创新等领域提供了现金流。

与此同时,资生堂在美洲市场的业绩下滑,迫使这三个品牌进行销售,并加注中国市场。“WIN 资生堂在2023中长期战略中提出,中国市场是一个重要的增长引擎。

然而,在中国市场经历了2019-2021年的亮点之后,资生堂在2023年同比下降了4%。此外,2023年资生堂在美洲和欧洲的销售额下降,导致海外主要市场全面崩溃。

香水版图21%是“救命草”吗?

资生堂香水业务在海外市场低迷时表现出良好的发展势头,2022-2023年销售额均呈双位数增长。

而且这与香水市场的兴起,以及资生堂在这一细分赛道上的深耕有关。

目前,嗅觉经济正在兴起。根据Statista 资料显示,预计到2025年,全球香水市场将达到524亿美元(约合人民币3790.51亿元)。

事实上,资生堂早在上个世纪就和许多艺术家推出了同创香水。在这些香水中,芦丹氏(注:Serge Lutens)和三宅一生香水(注意:lssey Miyake Parfums)与资生堂颇有关系,如今已成为香水版图的主要成员。

2015年3月,资生堂收购了法国奢华香氛和美容品牌芦丹氏。这个品牌很有个人色彩,在香氛制作上提倡“死而生”。柏林女孩、孤儿抱怨和修女都是爆款。

值得注意的是,在资生堂发展国外市场的过程中,芦丹氏及其同名创始人是关键。

- 一九八○年,品牌创始人芦丹氏加入资生堂担任创意总监,通过视觉艺术对品牌进行大刀阔斧的创新;

- 一九八二年,芦丹氏在资生堂门下开发了他的第一款产品;

- 20世纪80年代,芦丹氏通过经典广告、特色包装等方式为资生堂创造了国际声量,进而进入欧洲市场;

- 一九九二年,资生堂在巴黎设立了独立的店面,专门研发芦丹氏香水;

- 在2000年,芦丹氏创立了同名香水品牌,同时资生堂作为经销商,为35个国家的产品铺设了2000个销售点。

另一个大品牌的三宅一生香水于1992年推出了第一款香水一生。 L'Eau D'Issey ,因其独特的包装设计和精简的三棱柱造型而闻名。

现在,芦丹氏、三宅一生香水、NarcisoRodriguez(注:代理品牌)已经成为资生堂香水业务中推动发展的三大马车,并于2021年6月进入天猫平台。

然而,芦丹氏和三宅一生香水的发展仍然面临着单一营销渠道的困境。

官网信息显示,芦丹氏线下门店主要布局在欧洲市场,而大中华区只有香港和澳门的线下柜台,大陆市场的主要渠道是天猫门店。同样,国内三宅一生香水的线下柜台也不多,主要是电商渠道,两大品牌旗舰店的正装香水销量也不容乐观。

总体而言,资生堂目前的香水矩阵带来了新的增量。与此同时,资生堂最新的SHIFT 2025 and 在Beyond中,香水产品组合的拓展也被视为华进阶发展的策略之一,香水版图也是其在护肤之外拓展美容领域的重要城市。

资生堂利用收购海外品牌作为直接进入当地市场的“利器”,“成功也是萧何,失败也是萧何”。然而,文化冲突、多元化的思维模式和不同的商业模式已经给美洲和欧洲资生堂市场的衰落带来了多重考验。

虽然NARS和醉象日益成为资生堂海外市场的新增,但要想长期主义,需要不断努力开拓新渠道,辐射更多的市场和产品创新。目前,虽然资生堂的香水业务处于“好品牌”的趋势,但主要品牌芦丹氏和三宅的生活香水仍然存在单一渠道的问题。

从这个角度来看,资生堂收购品牌似乎是锦上添花。事实上,它在经营和收购品牌方面远不如欧莱雅等公司。但如果资生堂能够利用R&D和供应链的优势,为收购品牌形成一个完整的区块产业链,或许就是处理“水土不服”、困境“左右为难”的方法。

自2020年以来,资生堂已经出售了珊珂、水之密语、丝蓓绮、可悠然、惠润、Za、近20家大众化妆品业务,如泊美等,再加上现在多种化妆品的折售。几乎可以说,一百多岁的资生堂正处于困难时期。

随着全球经济放缓,消费越来越理性。无论是资生堂还是整个日本美女,都面临着下滑的困境和强大的竞争对手。危险!重塑品牌不容易,重塑消费者信任难。

本文来自微信微信官方账号“聚美”(ID:jumeili-cn),作者:飘飘,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com