任泽平:中国城市格局“全面大洗牌”

来源 | 泽平宏观(ID:zepinghongguan)

当前,中国经济处于复苏初期,发展是首要任务,当务之急是全力拼经济。各大城市正“甩开膀子”积极推动高质量发展,城市竞争日趋激烈,中国城市格局正在大洗牌。

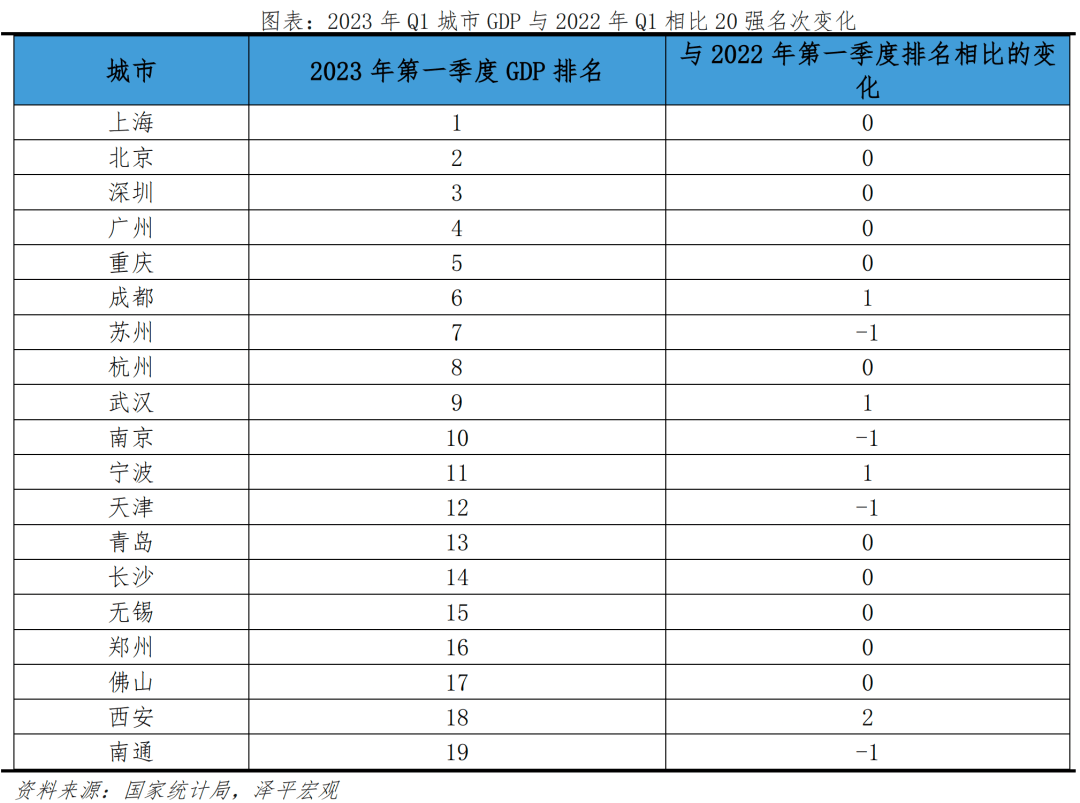

从GDP看,一季度经济总量TOP5分别为上海、北京、深圳、广州、重庆,排名与去年同期一致;TOP6-10中, 成都超越苏州位列第6名、武汉超越南京位列第9名;TOP11-20中, 宁波超越天津,西安超越南通和济南。

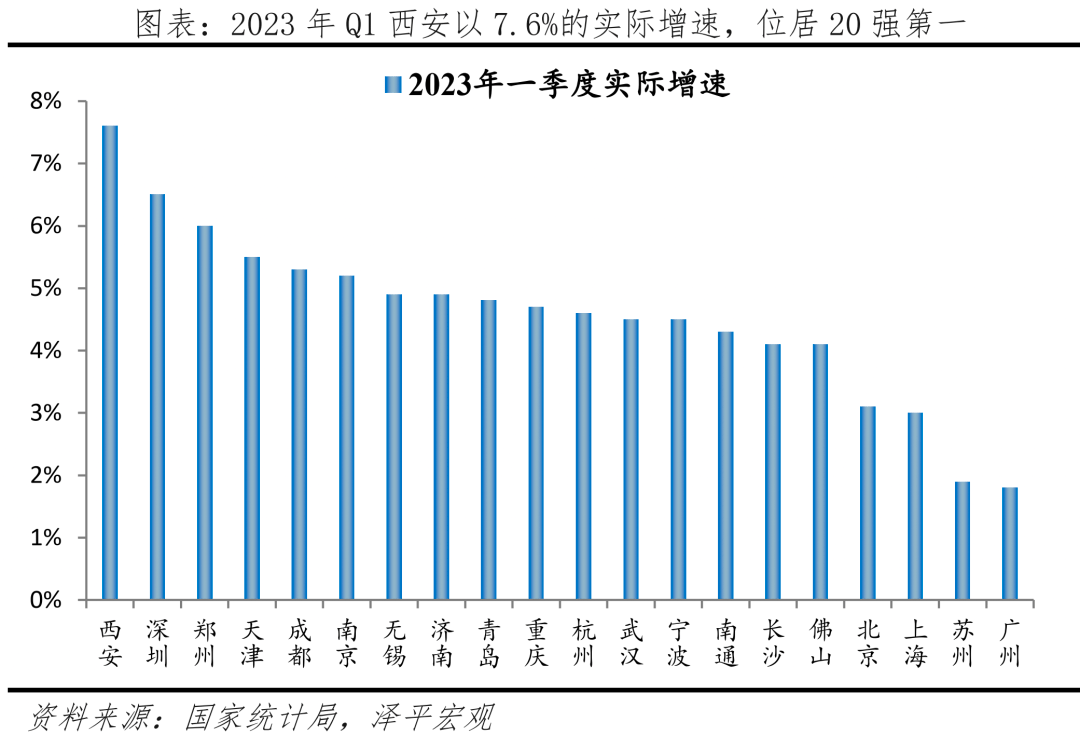

从GDP增速看,一季度经济总量TOP20城中, 西安以7.6%的GDP实际增速领跑,其次是深圳、郑州增速均超6%,另外还有天津、成都、南京等8城增速跑赢全国平均水平4.5%。

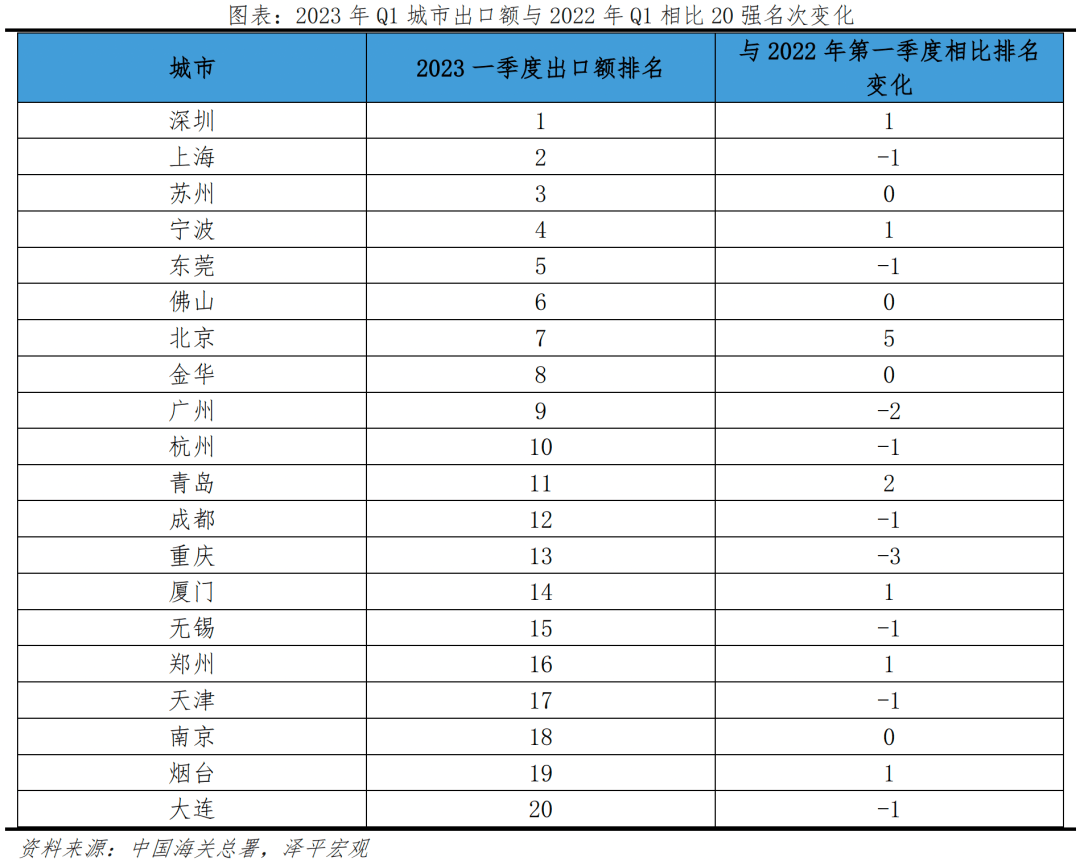

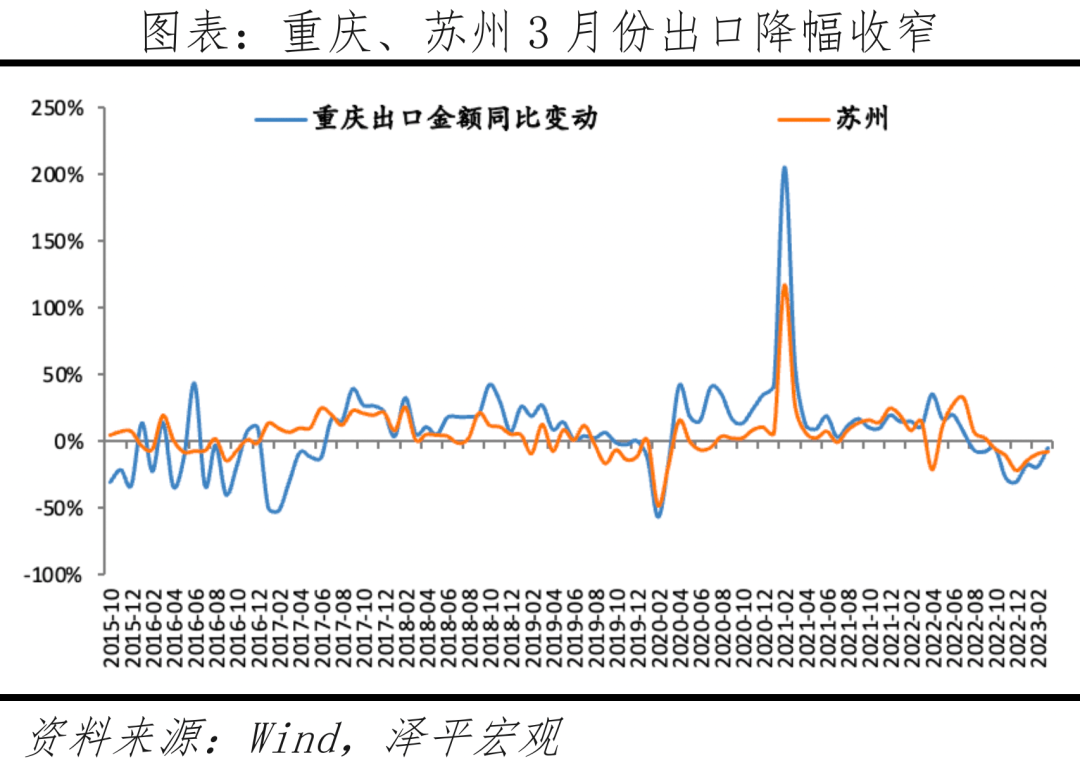

从出口看,一季度出口总额TOP5分别为深圳、上海、苏州、宁波、东莞,其中排名与去年同期相比,深圳超越上海、苏州位次不变、宁波超越东莞;在TOP6-20中,排名同比变动较为明显的是北京和重庆,分别为上升5名和下降3名。

从房地产销售看,一季度新房市场量价齐升的城市有杭州、北京、上海、济南、宁波、青岛,部分城市成交套数虽然增速较快、但存在以价换量的情况。

当前城市格局发生变化的原因是:1、产业新旧动能转变以及国际形势变化带来的外向型经济受到冲击。2、出口结构转型升级,受益于新光锂等“新三样”出口的城市表现较好。3、受益于产业优势突出、人口人才净流入的城市地产销售表现更好。

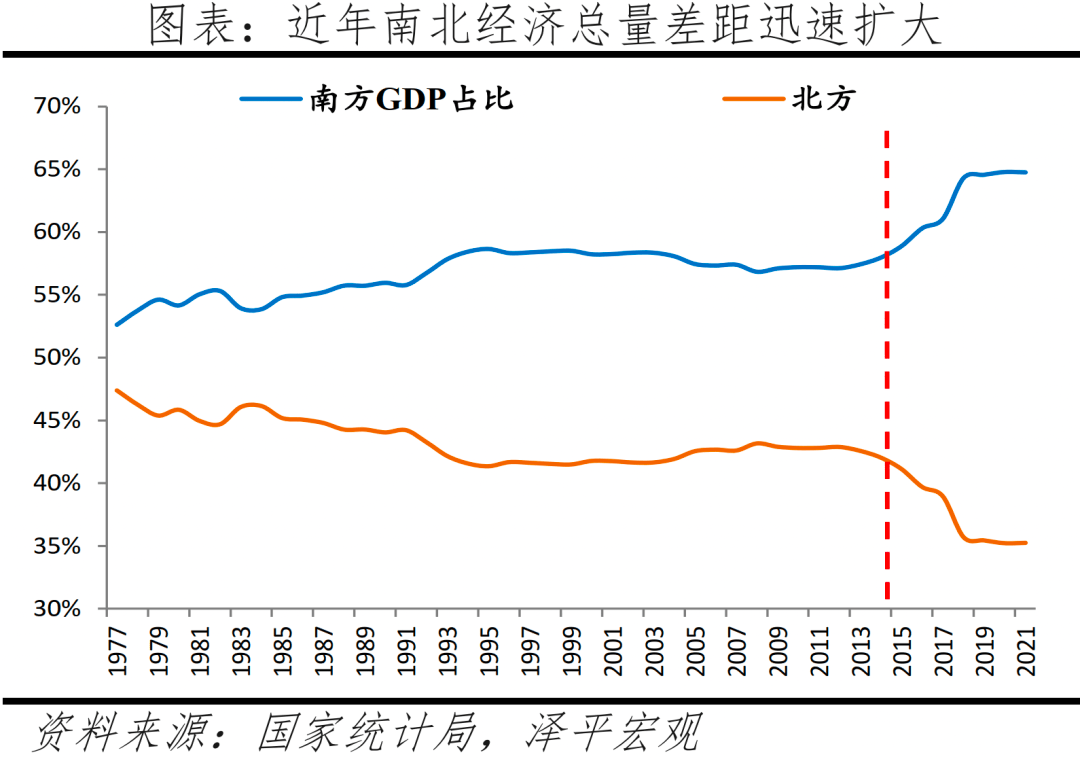

市场化程度是影响城市格局大洗牌的根本原因。当前,南北差距继续拉大,2023年一季度GDP、出口、地产销售TOP20中,南方城市占比分别为70%、70%、85%。我们认为当前南北差距的根本原因是市场化程度的差距,南北方差距拉大是市场经济的胜利,证明北方加大市场化改革的必要性和紧迫性。建议:1、提振民营经济信心,让民营经济来推动科技创新和整个产业链升级;2、加快深化产权、要素等市场化改革,大力转变政府职能并加快打造“亲”“清”新型政商关系以优化营商环境;3、充分尊重人口和产业向优势区域集聚和城市发展的客观规律,立足各地比较优势顺势而为;4、深化土地制度改革,建立健全宅基地自愿有偿退出机制,以常住人口增量为主要标准供给城镇用地,推进市场化的跨省换地。

1 GDP20强:成都反超苏州,武汉领先南京,宁波超天津,西安提升2名

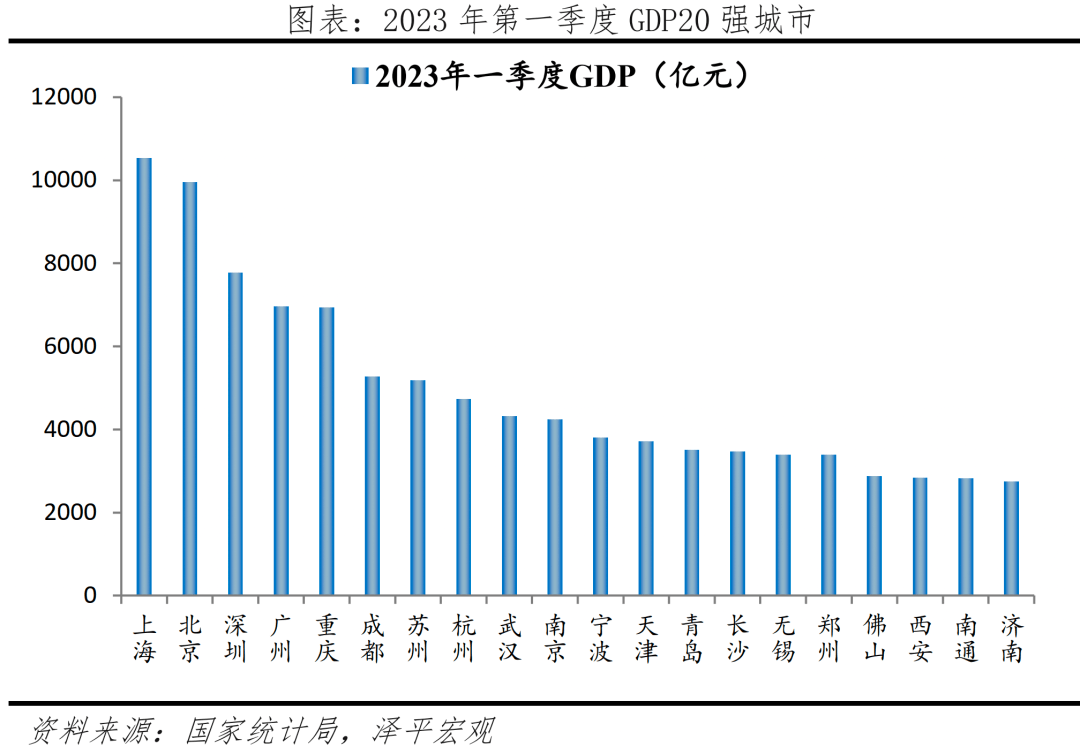

从GDP总量看,2023年第一季度GDP20强门槛线为2746.8亿元,较去年上升4.1%。具体来看, 仅上海GDP超万亿水平,达10536.2万亿元;北京、深圳、广州、重庆、成都、苏州GDP超5000亿元;杭州、武汉、南京超4000亿元;宁波、天津、青岛、长沙、无锡、郑州超3000亿元;佛山、西安、南通、济南超2500亿元。

从地域分布看,2023年一季度GDP20强,北方城市仅占6席,南北差距明显。改革开放初期,北方在GDP20强城市中占11个,其中东北6个。随着改革开放后深圳、无锡、宁波等东南沿海城市陆续崛起,2001年加入世界贸易组织后,以出口为导向的东南沿海地区进一步融入全球经济体系,佛山等制造业城市崛起,哈尔滨、石家庄等逐渐掉出20强。2023年第一季度前10强,北方仅剩北京一城,20强中,北方城市仅暂6席,占比为30%。

从排名看,一线城市位居前四,成都反超苏州,位居第6,西安超越南通、济南,位居第18。

具体看,重庆位居第五,近年,重庆实施长江三峡库区移民安置、两江新区建设、工业转型升级等一系列的战略项目,叠加2022年广州的外贸等受到较大影响,重庆GDP在2022年超越广州,成为中国城市GDP第四位。而2023年一季度,广州虽位居第四,但重庆与广州的GDP总量差距仅31亿元,低于2022年一季度的353.8亿元,差距进一步缩小。

成都反超苏州,位居第六,由于近年成都在强省会战略、成渝地区双城经济圈等加持下,叠加国外需求走弱等影响,苏州外贸下滑较大,2023年一季度苏州进出口总额同比下降15.4%,经济受到一定拖累。

武汉、宁波分别超过南京、天津,位居第9、第11位。西安超越南通、济南,位居第18,近年西安加快培育新能源汽车产业,深度“绑定”比亚迪、吉利、陕汽等主流车企,为经济增长提供新动能。2022年,西安新能源汽车产量102万辆,超过第二名上海的99万辆,成为我国新能源汽车产量第一的城市。

从实际增速看,2023年一季度西安依托新兴产业快速发展等,以7.6%增速,位居20 强城市第一,其次是深圳、郑州的6.5%、6%,广州、苏州由于外贸、产业因素等影响,增速分别为1.9%、1.8%,未跑赢全国的4.5%。

西安、深圳、郑州等以工业立市,产业结构优势巨大,以新能源、人工智能、数字经济等新兴产业、高精尖产业为主。以深圳为例,已培育出比亚迪、华为、腾讯等企业,抓住了一系列产业风口,为经济高增提供了保障。苏州、广州位居末尾,增速分别为1.9%、1.8%。广州、苏州、上海因外贸、产业因素等影响,未跑赢全国的4.5%增速。以苏州为例,苏州失速主要原因有:第一,苏州以工业立市,长期以来第二产业占比接近50%,但一季度第二产业累计同比为-0.7%,对整体经济有一定拖累。第二,苏州对外依存度较高。在中美贸易战、美欧经济下行等背景下,外贸遭受一定冲击,而苏州作为工业、出口全国TOP5的城市,一季度出口下滑严重,也一定程度拖累经济增长。南通、长沙、佛山、北京、上海增速分别为4.3%、4.1%、4.1%、3.1%、3.0%,未跑赢全国4.5%的增速。

2 出口20强:出口结构升级,“新三样”带动明显

近年中国加强对外合作、产业升级的效果开始显现。2023年一季度,中国货物贸易出口金额达到5.56万亿美元,同比增长8.4%。其中,1、2、3月份出口金额同比增速分别为-2%、5%、23%,3月出口增速亮眼。从产品类型看,“新三样”(新能源、光伏、锂电)的出口带动明显,一季度电动载人汽车、锂电池、太阳能电池“新三样”产品合计出口增长66.9%,带动出口增速2个百分点,中国出口正在经历结构性转型。从出口国看,美国是中国最大的出口国,2023年一季度对美贸易出口金额占比超16%,受制于美国经济下行、中美贸易摩擦等因素影响,一季度对美出口金额同比下降10.4%。

分城市看,受出口结构转型升级影响,受益于新光锂等“新三样”出口的城市表现较好,而依赖于对美出口或者半导体、笔电等相关产品出口的城市,外贸表现一般。

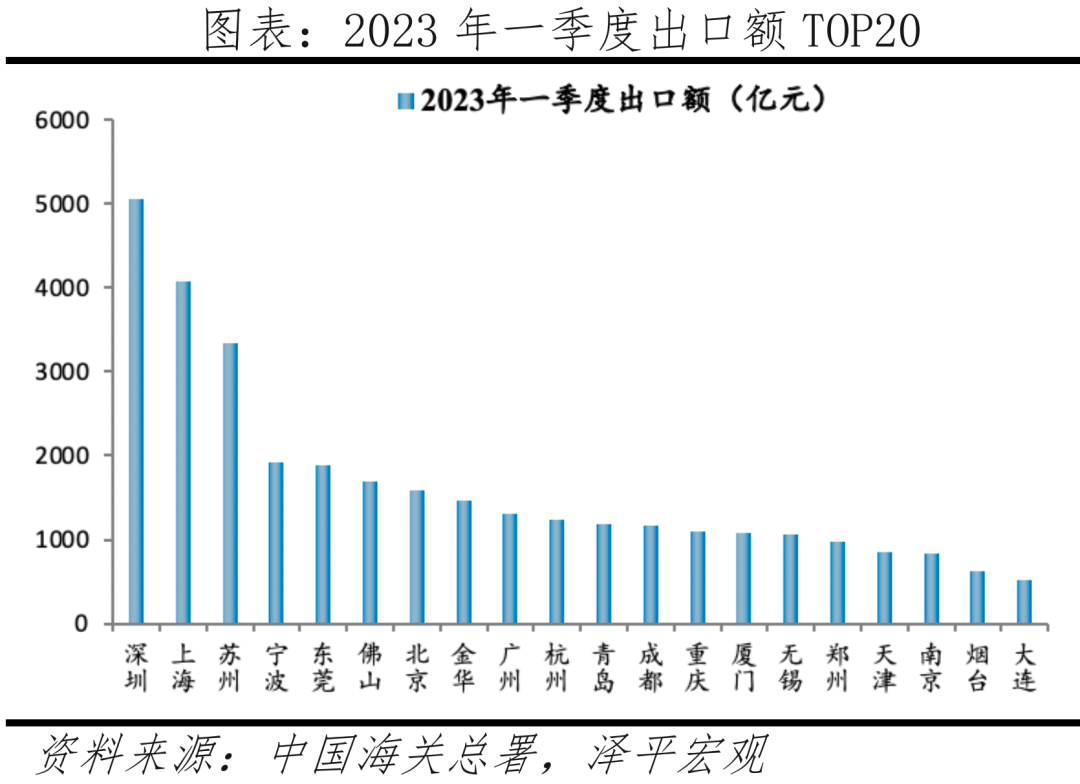

从出口规模看,深圳、上海、苏州为全国货物贸易出口总额前三,2023年一季度出口金额分别为5057.0亿、4077.8亿、3347.3亿元;宁波、东莞、佛山等12城的出口金额在1000-2000亿元;郑州、天津等5城的出口金额不足1000亿元。

从排名变化看,2023年一季度,深圳超越上海重回第一;烟台重回出口前20强,西安跌出前20;北京排名大幅提升,从2022年一季度的第12名提高至2023年一季度的7名;重庆排名有所下滑,较去年同期下降3名。

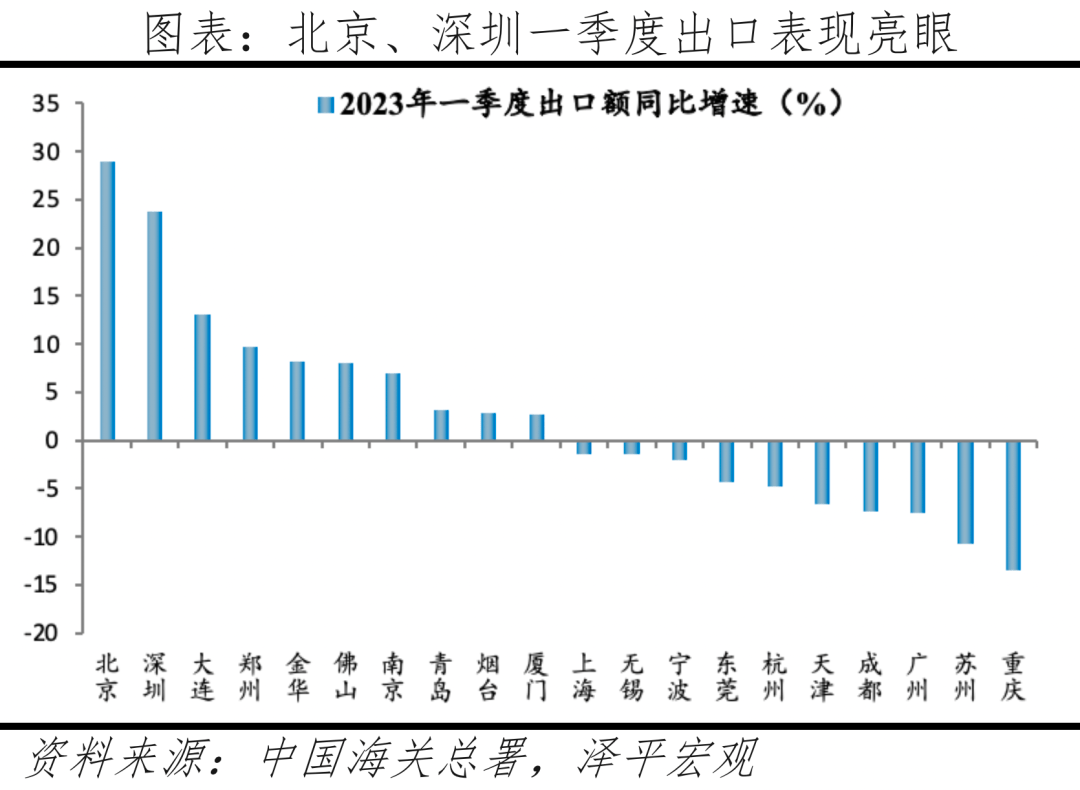

从增速看,北京、深圳表现亮眼,货物贸易出口金额同比增速分别为29.0%、23.8%,均超20%;大连同比增速13.0%,表现也较好;郑州、佛山、金华等7城的出口金额有所上涨,同比增幅在1%-10%;上海、无锡、宁波等8城的出口金额有所下降,同比降幅在1%-10%;苏州、重庆的表现不佳,出口金额同比跌幅超10%。

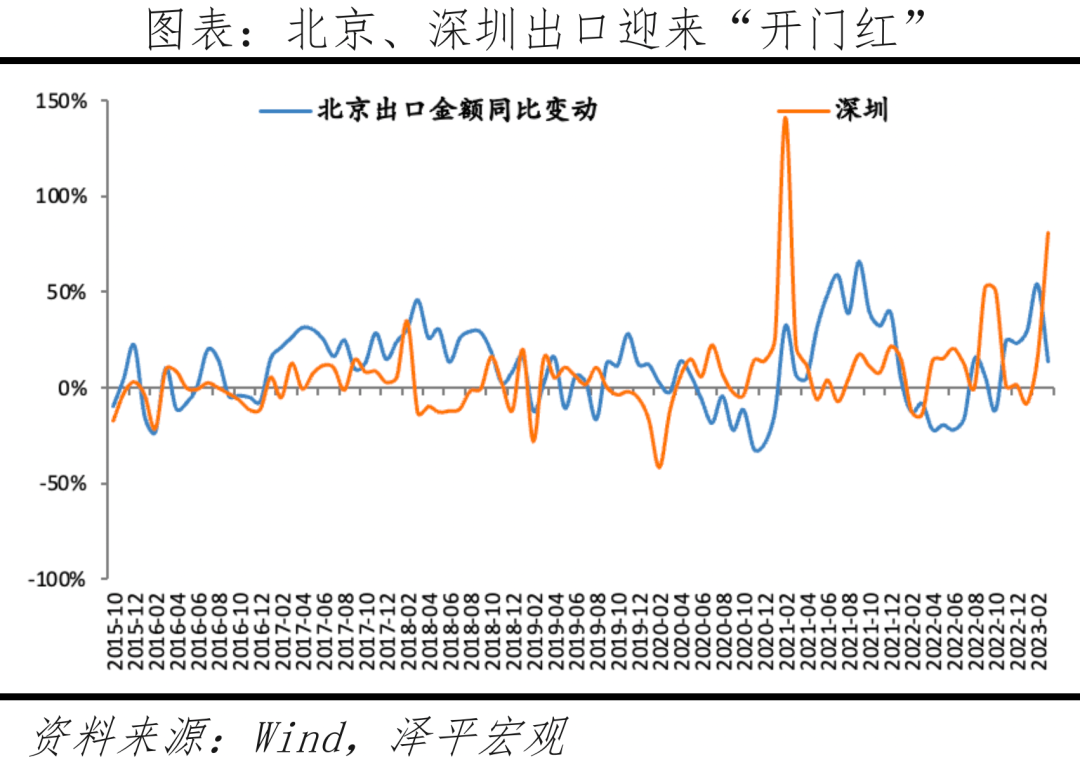

整体看,北京、深圳整体出口表现迎来一季度“开门红”,贸易出口金额同比增长超20%,且排名均有提升。其中,北京对全国外贸增长贡献率一直领先,主要受益于产业结构优质、新兴贸易伙伴表现亮眼以及口岸营商环境优化。从产品类型看,北京有发达的高科技产业助力,北京一季度进出口高技术产品1235.2亿元,占比13.7%,较2019年提高2.6个百分点。2023年一季度北京“专精特新”企业进出口同比增长30.2%、新能源产品出口增长4.8倍。从贸易伙伴看,北京与三大贸易伙伴欧盟、美国、东盟的进出口总值分别增长6.7%、0%、1.7%,其中对新兴贸易伙伴进出口额同比增长亮眼,增幅113.6%。从营商环境看,北京口岸营商环境持续提升,五年内累计推出了148项措施推动跨境贸易便利化,今年一季度北京关区进出口整体通关时间较2017年压减超70%。 深圳今年一季度出口表现良好,主要受益于“新三样”出口带动、贸易伙伴出口普增。从产品类型看,深圳受益于产业新动能引领,海外订单增长较快,电动载人汽车、锂电池、太阳能电池等“新三样”产品出口金额同比增长120.6%。从贸易伙伴看,一季度深圳队东盟、欧盟、美国等6个国家和地区的进出口均呈两位数增长。

相对来说,重庆一季度出口表现不尽人意,虽然“新三样”出口带动明显,但受制于美国经济疲软带来的笔电出口需求减少,出口金额同比下降13.5%。从产品类型看,重庆实现新能源汽车出口3076辆、锂离子蓄电池出口16.2亿元,分别同比增长116.5%、437.8%,“新三样”出口带动明显。同时,受美国经济下行影响,国内笔电出口下滑33.2%,重庆作为全球最大的笔电生产基地,笔电出口同比下降33.2%,这也成为出口的主要拖累项。从贸易伙伴看,重庆对新兴市场进出口增长明显,韩国、俄罗斯、巴西进出口额增长分别为22.9%、24.1%、10.6%。

苏州虽然一季度出口金额同比降幅较大,但是作为全国工业大市,整体出口规模仍位列全国前三,是我国出口的重要支柱。出口减弱主要由于低技术产能外移以及美欧经济下行导致的出口订单下降,当然,面对复杂的经济环境,苏州正在积极培育新经济、新技术、新产业,投资结构不断优化,持续提升高技术产业投资比例、完善新能源产业链、培育生物医药、航空航天等创新产业集群,这些将成为城市增长的新动能。

3 地产销售20强:受益于产业优势突出,人口、人才净流入的城市表现更好

今年以来,房地产呈现分化式复苏行情,但增长动能仍不足。2023年一季度,商品房销售面积同比下降1.8%,同比降幅大幅收窄。从价格看,3月一二线城市房价同比涨跌同现,三四线城市同比普遍下跌。进入4月份,30个大中城市商品房成交套数环比下降25.5%、同比增长22.9%;其中,一线、二线、三线城市环比分别下降14.2%、30.4%、26.5%,同比分别增长123.7%、2.3%、9.8%。

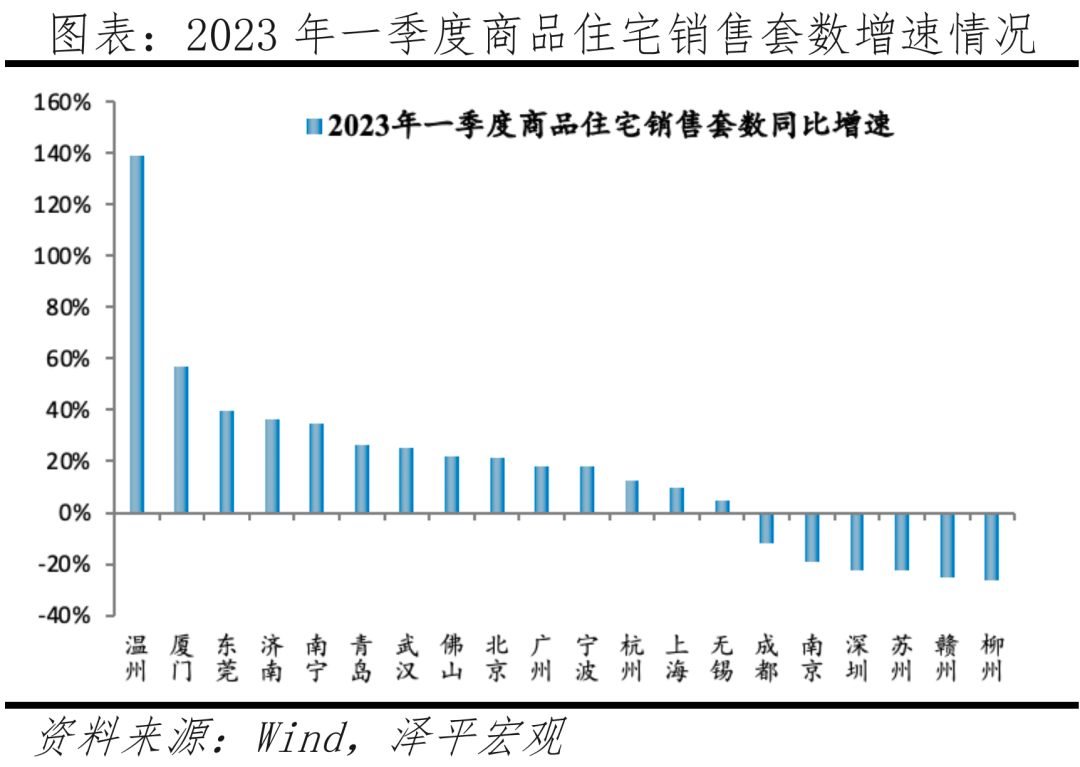

从成交套数看,上海、成都、武汉为2023年一季度新房成交套数前三,成交均超过3万套;青岛、南宁、温州、济南的成交套数在2万-3万套;佛山、广州、杭州等8城的成交套数在1万-2万套;东莞、深圳等5城的成交套数不足1万套。

从成交套数增速看,温州一季度新房成交套数增速居首,为139%;厦门、东莞、济南等8城增速在20%-60%;广州、宁波等5城增速在0%-20%;成都、南京等6城的成交套数有所下降,降幅在10%-30%。

从新房价格变动看,根据国家统计局数据,2023年3月,成都、杭州、北京、上海新房价格同比增长4%-9%;济南、宁波、青岛同比增长1%-4%;广州、赣州、无锡、深圳新房价格小幅下降,同比降幅小于2%;南宁、厦门、武汉、温州新房价格同比降幅3%及以上。

从量价关系看,杭州、北京、上海、济南、宁波、青岛的新房市场为量价齐升的阶段,新房成交套数同比增速在10%-40%之间,新房价格同比正增长;成都、苏州虽然一季度新房成交套数有所下降,但是房价有所增长;而温州、武汉、厦门、南宁新房成交套数虽然增速较快,但这些城市新房价格同比均有所下降,存在以价换量的情况。

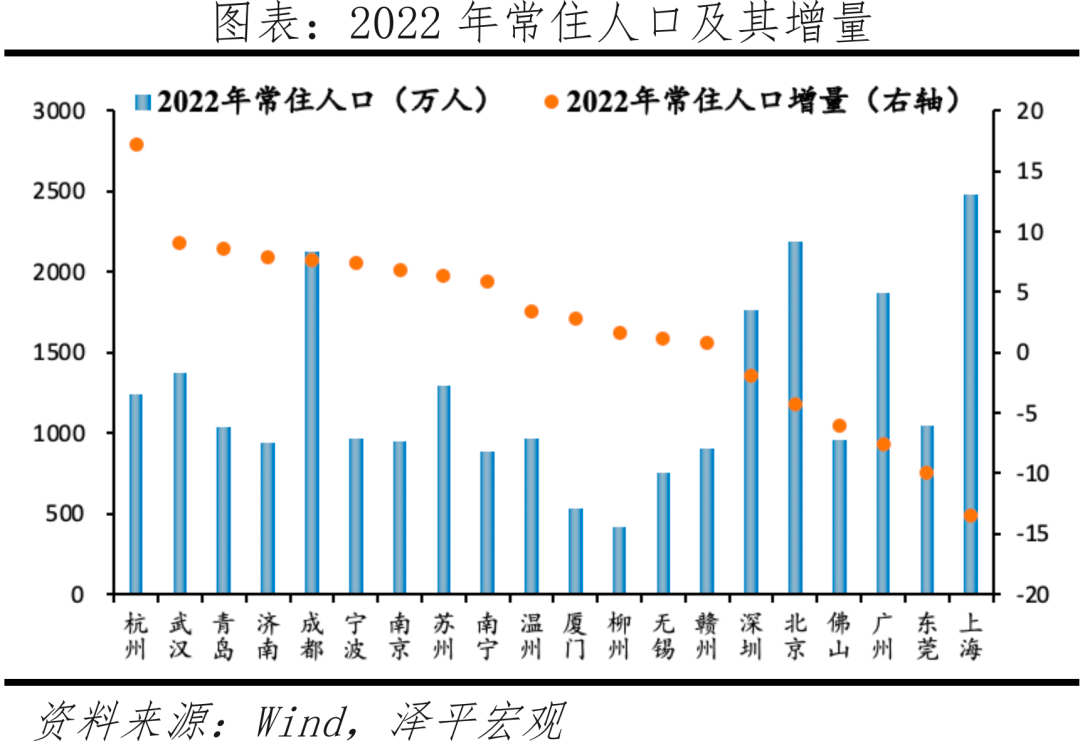

整体看,本轮楼市复苏特点符合我们之前的判断,产业优势突出、人口净流入的城市楼市复苏更好,而无突出产业、人口流出的区域楼市表现相对较差。比如,一线城市北京、上海,作为政治、经济、创新中心,并且集聚了全国优质的教育、医疗等资源,虽然这两个城市严控人口,但仍有大量中高端人才净流入,为房地产市场提供了优质购买力,因此新房市场表现较好。杭州在此轮复苏中表现优秀,2023年一季度商品住宅成交套数同比增长12.5%,3月份的新房价格同比增长6.2%。一方面,因为杭州是全国民营经济大本营,数字经济发展全国领先,产业优势突出,2022年数字经济核心产业增加值占GDP比重超27%,平台经济的国内市场交易额占全国比重超50%。另一方面,2022年,杭州常住人口增量17.2万人,位居成交套数TOP20城之首,大量人口流入为杭州提供了充足的购买力。

4 启示:提振民营经济信心、改善营商环境、尊重人口流动、人地挂钩

当前,南北差距明显较大,2023年一季度GDP、出口、地产销售TOP20中,南方城市占比分别为70%、70%、85%。我们认为当前南北差距的根本原因是市场化程度的差距,南北方差距拉大是市场经济的胜利,证明北方加大市场化改革的必要性和紧迫性。

1)我国经济由高速增长转向高质量发展,需要民营经济来推动科技创新和整个产业链升级,正是民营经济大有可为的新时代。民营经济具有“五六七八九”的典型特征,贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇劳动就业、90%以上的企业数量。 一是优化营商环境,保护产权,鼓励市场良性竞争;二是正确认识民营经济和企业家作为生产要素所发挥的作用;三是完善多层次资本市场,推动实体经济融资成本下降,解决企业融资难、贵问题;四是掌握数字经济命脉,加大对民营经济广泛参与制造业转型升级和实体经济高质量发展的支持力度。加大对新一代信息技术、新能源汽车、锂电、储能、自动驾驶、人工智能等行业的信贷、债券和股权融资的支持力度,培育我国新经济、新技术、新产业。

2)加快深化产权、要素等市场化改革,大力转变政府职能并加快打造“亲”“清”新型政商关系以优化营商环境。北方地区应大力向东南沿海地区学习,进一步解放思想、破除体制机制障碍,加快深化产权改革、要素改革、国企改革等市场化改革。理顺政府和市场关系,大幅减少政府对资源的直接配置,强化事中事后监管,给市场发育创造条件。进一步推动简政放权、放管结合、优化服务,建立健全权力清单、责任清单制度。打造“亲”“清”新型政商关系,培育有利于民营经济发展、有利于新经济发展的市场环境,消解民企发展面临的歧视性限制和隐性障碍。

3)充分尊重人口和产业向优势区域集聚和城市发展的客观规律,立足各地比较优势顺势而为。推进区域协调发展的目标是促进人民生活水平大体相当,决不能是追求各地区经济总量均衡,也不可能要求各地区在经济发展上达到同一水平。近年中国城镇发展战略逐渐调整为“以中心城市为引领,以城市群为主体形态,以都市圈建设为突破口,对中小城市分类施策”,但任重道远,共识还未形成。

4)深化土地制度改革,建立健全宅基地自愿有偿退出机制,以常住人口增量为主要标准供给城镇用地,推进市场化的跨省换地。从城乡角度看,应加快建立健全宅基地自愿有偿退出机制,进而加快推进农业转移人口市民化,并推行新增常住人口与土地供应挂钩,对人口增长的地区加大建设用地供应,对人口减少的地区要减少土地供应。从地区角度看,应通过市场机制优化城镇用地指标在地区和城市之间的空间配置。推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com