如何看待本轮存款利率调降?

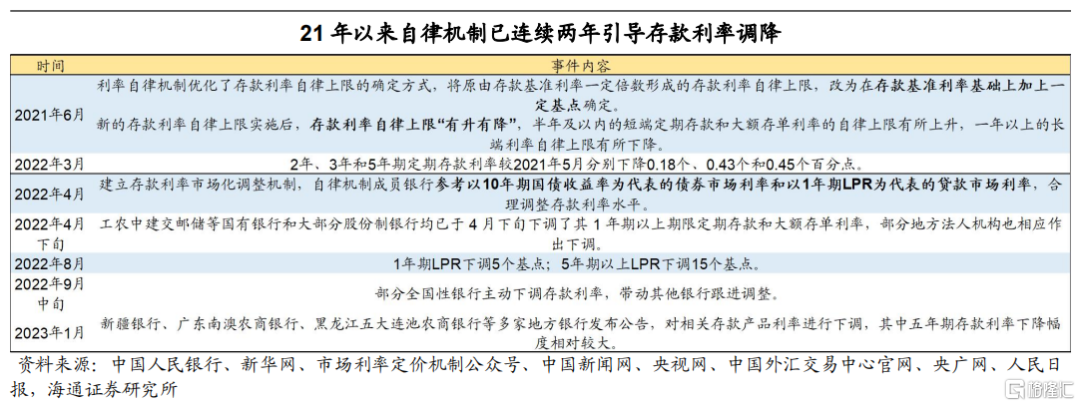

4月以来,部分中小银行纷纷下调存款利率,带动降息预期边际升温。实际上,作为利率市场化改革的重点工作之一,自律协会自21年以来已连续两年引导存款利率调降,促进银行跟踪市场利率变化。去年9月,六大行集体调降存款挂牌利率,将3Y定期存款利率下调0.15pcts,其他期限存款利率均下调0.1个百分点。今年1月,新疆银行、广东南澳农商银行、黑龙江五大连池农商银行等多家地方银行也发布公告,对相关存款产品利率进行下调,其中五年期存款利率下降幅度相对较大。我们认为此次部分中小行调整存款利率是对去年9月大行行动的接续响应,也是净息差压力和政策导向下的自然选择,且主要集中于个别省份,后续存款利率普降还要看存款挂钩的国债利率、LPR走势及大行的行动。

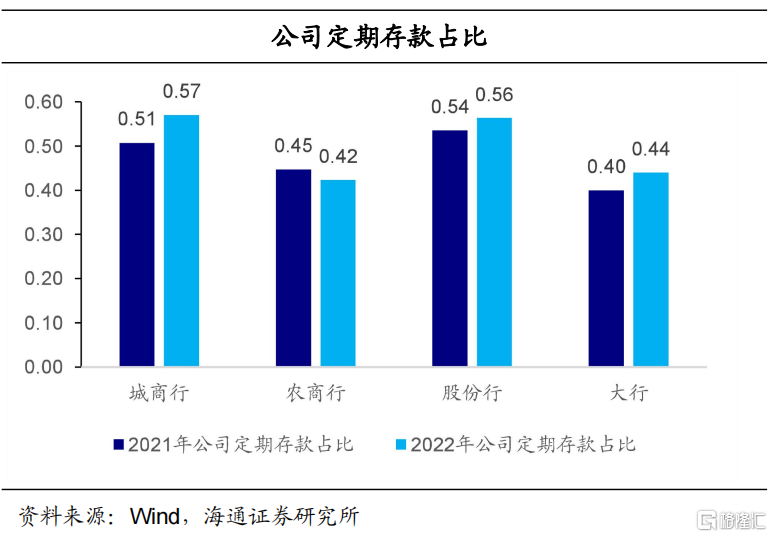

1)2022年自律机制引导下,银行各类型存款平均成本率普遍下降,但存款定期化叠加贷款利率大幅下降共同压缩银行净息差。从已公布年报数据的银行来看,2022年各类型银行的个人定期存款、个人活期存款平均成本率均有不同程度的下降(0.01~0.22pcts),尤其是定期存款降幅更大;公司定期存款平均成本率表现分化,活期存款平均成本率则有小幅上行。但存款结构出现定期化趋势(除农商行外),大行的个人/公司定期存款占比分别上升3pcts/4pcts至63%/44%,城商行的个人/公司定期存款占比分别上升4pcts/6pcts至78%/57%。

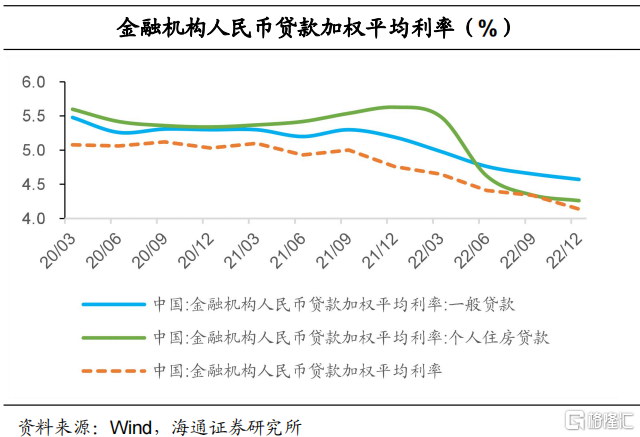

除存款成本方面的压力外,22年贷款加权平均利率也从Q1的4.65%大幅下降到Q4的4.14%。综合影响下,截至22Q4,除农商行净息差小幅抬升至2.1%外,其余类型银行净息差均已压缩至2%以内,其中城商行仅为1.67%。

2)政策对于存款利率定价设定“合意调整幅度”。4月10日市场利率定价自律机制发布《合格审慎评估实施办法(2023年修订版)》,针对不及“合意调整幅度”的存款利率定价设定扣分项。“若银行各关键期限定期存款和大额存单利率季度月均值较上年第二季度月均值调整幅度低于合意调整幅度的,在‘定价行为’得分基础上扣分;1年、2年、3年、5年期定期存款和大额存单加权平均利率降幅低于合意调整幅度的,每个期限扣5分。各期限加分累加计算,最多扣20分”。

政策中性偏松,资金保持稳定。央行认为经济恢复的基础尚不牢固…牢牢把握高质量发展首要任务…对信贷增长表态放缓、从有效增长变为合理增长。我们认为这意味着年内信贷增长最快时期已过,对流动性的影响放缓。维持DR007在2.0%、R007在2.2%左右的观点。除非经济超预期下滑,否则MLF降息的概率偏低,但自律协会存款利率调整可期。若税期带来资金面波动,可关注存单等短债的配置机会。

债市策略方面,我们认为长端利率振幅有限,整体风险不大。一方面,Q2基本面修复放缓、信贷高峰逐渐度过,资产荒现象持续上演,农商行配置力量放缓但理财、基金配置力量增强,资产荒现象仍存,制约利率顶部区间。另一方面,资金利率处于相对合意水平进一步下行空间受限,收益率曲线偏平,制约利率下行空间。维持10Y国债利率区间2.75%~2.95%的判断。后续关注税期扰动、MLF操作、政治局会议、债市交易拥挤度。截至4月14日中长期纯债基金久期中位数为2.55年、相比于去年2.66年的高点有0.11年的空间。债市窄幅震荡背景下,信用下沉或拉久期仍是获取收益主要方式,建议负债不稳定的机构以高流动性资产配置为主,如3-4年国股二永、5-10Y利率债、短久期中高等级信用债。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com