连年亏损、竞争加剧,格灵深瞳何时能扭亏为盈?

人工智能这一概念首次提出时间是1956年的一场Dartmouth会议上,经过几轮起伏后,如今人工智能已广泛应用于各行各业。

由此,也带来了全球人工智能市场蓬勃发展的态势。值得注意的是,过去几年间,在人工智能热潮下涌现出无数AI独角兽。

在计算机器视觉赛道上的商汤、旷视、云从、依图吸睛无数,被誉为AI四小龙。同时,身处计算机器视觉赛道上独角兽还有云天励飞、格灵深瞳等。

在资本市场集体低迷,AI独角兽失去光环

需要指出的是,在聚光灯下的AI独角兽们,自我造血能力低,长期处于亏损的局面下,继而需要不断融资,包括各AI独角兽纷纷勇闯资本市场,呈现出AI独角兽扎堆IPO现象。AI四小龙之首的商汤科技募资55.52亿港元;云从科技募资净额为16.27亿元,作为AI芯片独角兽的寒武纪,拟通过定增方式再募资不超过24.7亿元,继续加码芯片项目。格灵深瞳则以39.49元的发行价IPO,募集资金达18.26亿元,总市值为73亿元。

令人惋惜的是,商汤科技相比3.85港元的发行价跌去42%,当前市值为732亿港元(约636亿元人民币),相比高位市值减少超2400亿港元;寒武纪市值相比高位也减少近千亿。而格灵深瞳上市即巅峰,登陆科创板交易当日就遭遇重挫,跌破发行价,到如今的价格为25.33元,相比发行价跌幅为35.8%,当前市值为46.86亿元,相比发行市值减少26亿元。

AI独角兽在资本市场表现,在笔者看来,折射出市场对持续亏损的独角兽担忧。AI技术落地、持续的亏损、竞争加剧等诸多因素,市场也会逐渐趋于理性,回归价值。要知道,人工智能赛道上的玩家们,最终比拼的是技术落地能力,这也是衡量AI实力重要依据。

AI落地场景中,格灵深瞳高度依赖于单一客户

因各界对人工智能的投资将有所增加,并广泛应用于各行各业,对于人工智能赛道上的玩家们而言,在过去几年中有收获这一市场红利,营收呈现高速增长格局。作为机器视觉重要玩家之一,格灵深瞳营收同样呈现快速增长趋势。其AI落地场景,所提供的人工智能产品及解决方案围绕城市管理、智慧金融、商业零售三大领域。

2018年至2021年间,营收分别为5196万元、7121万元、2.43亿元、2.93亿元,4年复合增长率高达77.99%。2022年前三季度营收为1.957亿元,同比增长40.8%。不足在于,格灵深瞳客户集中度高,且收入增长主要来自智慧金融和城市管理领域。

其中,智慧金融场景来看,2018-2020年,终端客户仅为农业银行,来自农业银行的收入分别为468.68万元、2,373.97万元、4,697.09万元,合计占智慧金融领域所有客户总收入的70.91%。在风险提示中,格灵深瞳表示,在智慧金融领域及商业零售领域规模化落地场景较为单一,客户集中度较高以及收入波动的风险。

高度依赖单一应用场景,为此在今年6月面对机构投资者调研时,投资者对来自银行收入确认会放缓担忧。对此,格灵深瞳对投资者调研时称,首先,银行内部的IT采购基本上五年左右会有一代更新,另外这些软硬件产品本身也会做一些迭代升级,所以对未来的预期是每五年银行对原有产品会有更新采购的需求,银行使用我们的AI云平台过程中会沉淀大量的业务和管理数据,迁移和转换成本很高,加上预期未来会有一些新银行客户的加入,因此未来在银行领域可能会有不同收入浪潮的叠加。

智慧金融营收占比超过60%的格灵深瞳,未来的发展不会局限在金融领域。声称未来还会重点发展的轨交和体育等领域,认为这两块有很大的市场空间,但可能确实很难一下子就释放出来,这需要一个过程。目前,格灵深瞳专注于将先进的计算机视觉技术和大数据分析技术与应用场景深度融合,所提供的人工智能产品及解决方案主要向城市管理、智慧金融、商业零售等领域。

行业竞争加剧,格灵深瞳何时能实现盈亏平衡?

面临众多强大竞争者,包括安防设备厂商、通信服务厂商、项目集成商、AI公司等,市场竞争激烈。整体来说,人工智能市场汇聚了众多重量级玩家,不仅有华为、BAT重量级的巨头,还有来自海康威视、大华、科大讯飞等细分市场的巨头。且与同行业公司相比,格灵深瞳实现商业化的时间较晚,主要原因系前期研发方向以三维视觉技术形成的行为识别产品为主,落地应用为金融和商业领域。

格灵深瞳指出,随着人工智能的不断发展,技术、市场等方面竞争可能进一步加剧,行业企业的持续发展与经营业绩面临一定挑战。就笔者来看,格灵深瞳与同处机器视觉赛道上的商汤、旷视的体量不在一个级别,就AI独角兽而言,商汤、旷视则领跑国内机器视觉市场。

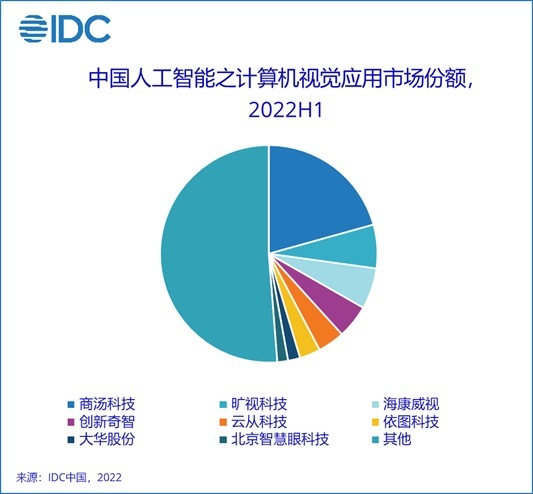

根据IDC所发布的中国人工智能之计算机视觉应用市场份额来看,商汤科技、旷视、海康威视、创新奇智和云从科技位居行业前五,他们的市场份额累计达到42.3%。并指出,市场驱动力主要来源于智慧城市、工业质检、智慧商业以及疫情防控带来的视觉场景需求。但对于AI独角兽来说,面对日益激烈的竞争环境,能否保持持续增长,也存在争议。

商汤因核心收入大幅下降,导致整体营收低迷,2022年上半年总营收14.15亿元,同比下降14.3%。云从科技营收在2022年前三季度营收为4.559亿元,同比下降41.52%,且亏损进一步扩大。相比其他AI独角兽,格灵深瞳继续保持强劲增长,亏损也进一步缩少。2022年前三季度营收同比增长四成,亏损由2021年前三季度8429.65万元,下降到2022年前三季度为1599.88万元。

尽管营收展现出强劲增长态势,但AI独角兽长期亏损是最大难题之一,盈利能力堪忧。针对持续性亏损,格灵深瞳此前指出,主要系尚处于快速增长初期,营收整体规模较小,研发投入较高,并实施了多轮股权激励,导致期间费用中的股份支付较高所致。值得一提的是,2020年和2021年都实现了经营层面的盈利,这是不考虑股份支付已经实现盈利了。

面对投资者调研时,格灵深瞳表示,尽管已经持续实现了经营性盈利,目前我们认为还远远没有达到稳态盈利状态,因为现在收入规模还小,所以仍希望能够通过在新的领域尽快研发出高性价比的产品,尽快推动大规模的商业化落地,实现收入健康快速增长。

此前,格灵深瞳预计2020-2023年主营业务收入复合增长率为35.96%,2023年收入预计超过6亿元。并声称基于我们招股书披露的前瞻性信息的数据,我们预估是2023年能够实现表观的盈利。但这个存在前提假设条件,比如不产生新增的股份支付。

最后

在人工智能风口下,在过去几年间,AI独角兽备受关注。只是,持续性亏损是AI独角兽最大难题之一。需要指出的是,以人工智能为核心的新技术为各行业注入创新活力,由此驱动该市场快速增长。中国作为全球人工智能重要市场,随着AI应用的不断落地,预计中国市场规模将以24.4%的CAGR增长,有望在2025年超过184.3亿美元(约1263亿元人民币)。

特别各行各业数字化转型步伐加快,人工智能与各行业融合成为不可逆转的趋势。在十四五期间,我国尤其注重发展数字经济,推动数字经济与实体经济深度融合,而人工智能是数字经济发展的核心引擎,预示着深耕人工智能赛道上的玩家将会迎来更大机遇。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com