国际航班复苏,上海机场还要“疗伤”多久?

民航局自1月8日起取消“五个一”等国际航班限制,航空业复苏在即,上海机场旗下的浦东机场作为国际客流量最大的机场,也将迎来新的局面。此前,上海机场已在亏损中盘桓了近三年时间。

近三年,包括航空公司、机场在内的航空业深受打击,业绩和市值双双跌落谷底,其中曾经颇受明星基金经理张坤看好的“机场茅”上海机场,更是一个极端的存在。

2019年8月,上海机场市值一度达到2155亿元,无论业绩规模还是盈利能力,都远超同样运营机场业务的白云机场、海南机场,背后是其在国际航线和免税业务加持下,连续三年大涨的业绩。

突如其来的疫情改变了局面。2021年初,上海机场公告了与日上免税行(上海)有限公司(以下简称“日上上海”)的一纸补充协议,彻底打破了过去三年的增长逻辑,股价连续下挫至当年8月份38元/股左右的低点,与2年前的高点相比下跌了50%以上。

如今防疫政策逐步放开,民航局自2023年1月8日起取消“五个一”等国际航班限制,航空业复苏在即,上海机场旗下的浦东机场作为国际客流量最大的机场,也将迎来新的局面。

辉煌过往

一个机场是如何赚钱的?为什么上海机场又能成为一众机场中的“机场茅”?这还要从机场业务的本质说起。

通常来说,机场既是一个服务于各家航空公司和旅客的基础设施,也是一个巨大的流量池,其盈利模式也可以从这两个角度来看。

基础的层面上,机场会向航空公司收取一系列服务费,包括飞机起降费用、旅客服务费、安检费、停场费等等,这部分费用整体上和机场旅客吞吐量呈正相关,定价方面有相关部门管控,利润率相对较低,却也是大部分机场最主要的收入来源。

比如近两年国内旅客吞吐量最大的广州白云机场,近五年收入中航空服务业务占比都在78%以上,只有不到22%的收入来自广告、租赁等非航空业务(也被称为航空性延伸服务收入)。

但当机场的客流量达到一个临界值,且目标旅客群都是具有更高消费能力的国际商旅客户时,机场的业务就远不止如此了——这时候机场更大一部分业务就变成上述的“非航空性业务”,尤其是其中的免税商品销售提成和广告。

上海机场就是这样一个拥有得天独厚丰富且优质客流的存在。

1998年上市之初,上海机场还叫做上海虹桥国际机场股份有限公司,主体是当时上海唯一的虹桥机场,彼时浦东机场还处于建设中,并不包含在上市公司内。

随着浦东机场建设完成,根据民航局和上海市政府的共同规划,2002年开始虹桥机场被定位为国内机场,浦东机场则被定位为国际机场,承担上海几乎所有国际和港澳地区航班。

随着浦东机场客流量逐渐攀升,叠加国内非典疫情影响,虹桥机场业绩压力不断显现,增幅不断放缓,上海机场也终于在2004年决定进行资产置换,将上市公司旗下的虹桥机场划入集团,同时将更有增长潜力的浦东机场装进上市公司。但也就此形成了上市公司和控股股东上海机场集团分别运营两个机场,存在一定同业竞争的问题,当时上海机场方面承诺,不会改建、扩建虹桥机场,之后又追加承诺表示未来将择机将虹桥机场整合回上市公司。

在此之后,上海机场迎来了一定程度的业绩上涨,尤其是净利润,在资产置换完成的2004年就达到12.92亿元,较上年翻了一倍有余。

更重要的是,截至2019年浦东机场除了连续多年坐拥国内排名第二的旅客吞吐量,还有着国内超过一半的出入境旅客吞吐量,稳居国内第一,并且随着2015年左右国内免税商品购物的兴起,浦东机场独特的国际客流量优势也迎来了绝佳的变现路径——向免税店收取租金或提成。

对上海机场颇为看好的基金经理张坤曾如此描述——“区别于互联网公司获客成本的急剧增长,上海机场的流量增长几乎不需要耗费成本,并且无人竞争,还是被筛选过的。同时,在机场这样的封闭环境下,流量变现的客单价也会更高。”

2015年到2019年,上海机场来自日上上海的租金收入从14.6亿元增至52.1亿元,占当年收入比重从23.23%增至47.6%。也正是这5年时间,上海机场整体层面的收入和净利润分别增长了52亿元和30.11亿元,双双超过此前用15年才能实现的增长。

比较更能凸显优势——和国内旅客吞吐量高居第一但国际旅客较少的白云机场相比,2014年两者收入基本在同一起跑线上,但2019年上海机场已经比白云机场多出近30亿元;净利润方面2014年上海机场是白云机场的2倍,2019年则已达到5倍有余,这背后毛利更高的免税业务成为其中关键。

就这样,凭借大量国际客流和由此带来的免税店收入,上海机场的业绩逐渐成为行业内一骑绝尘的存在,市值更是在2019年一度达到2155亿元,被张坤视为“最成功的投资”之一。

疫情改变轨迹

从默默无闻到成为“机场茅”,上海机场花了十余年时间,但从巅峰跌落谷底,几乎是一夜之间。

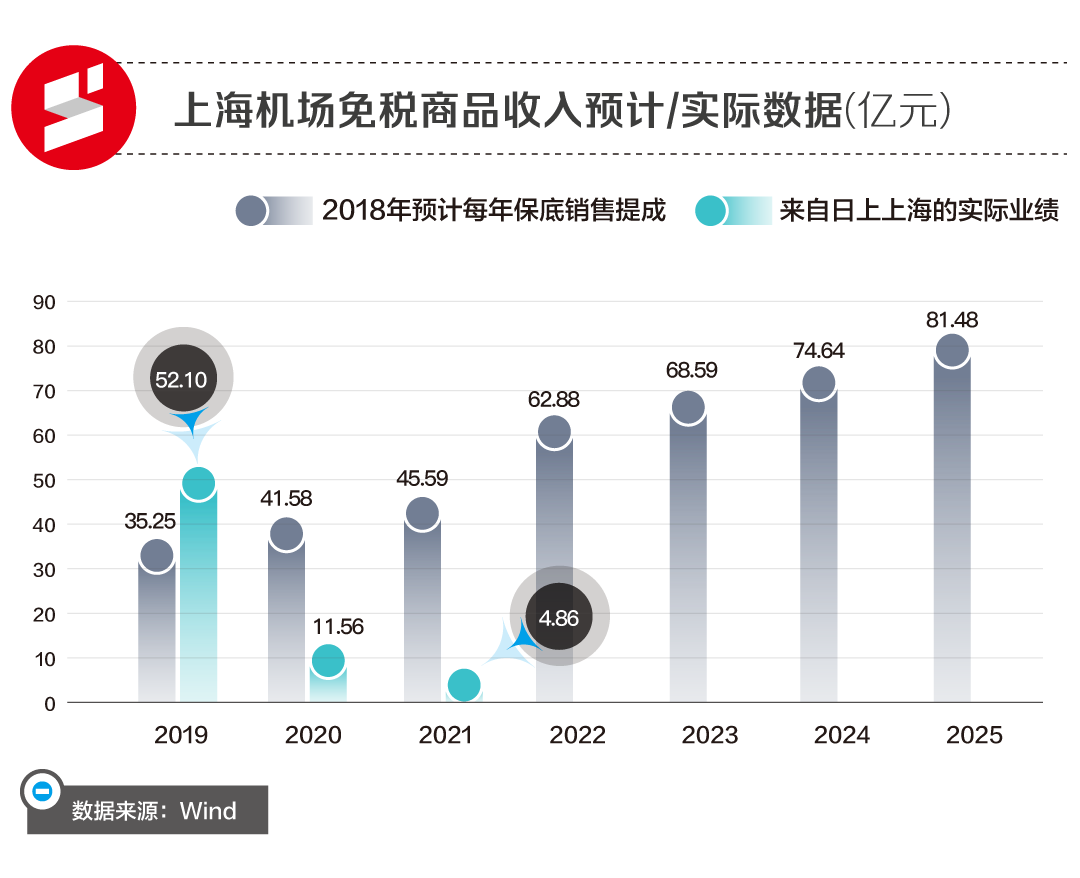

上海机场的大跌对不少股民而言依然记忆犹新。2018年上海机场曾披露一份与日上上海的经营权转让合同,显示双方将从2019年开始,根据免税店商品销售情况,以销售提成或保底销售提成作为结算方式。

具体来说,业绩好的情况下,日上上海与香水、化妆品、烟酒、食品等相关的销售,要给上海机场高达42.5%的提成,意味着一瓶1000元的神仙水上海机场可以分走425元;销售情况欠佳时则采取保底结算方式,上海机场2019年至2025年也可以合计获得410亿元保底收入。

“上不封顶,下有保底”的条款下,这简直就是一笔“坐着数钱”的生意。

但2020年初暴发的疫情,触发了这份合同中的“不可抗力因素”,2021年初上海机场公告了一份补充协议,颠覆了此前约定的条款,简单来说就是从“上不封顶,下有保底”变为了“上有封顶,下不保底”,且变更后的“封顶金额”基本上等于变更前的“保底金额”。

和2018年合同中约定的保底收入相比,2019年上海机场来自日上上海的实际收入大幅超过预期,但2020年和2021年受疫情影响来自日上上海的租金收入分别只有11.56亿元和4.86亿元,2022年上半年更是只有1.39亿元,和曾经的美好蓝图大相径庭。

失去了免税业务的业绩支撑,上海机场和众多航空公司一样在疫情中陷入巨亏,而且由于上海机场原有业务中国际航班占比更大,而国际航班又在疫情下比国内航班减少得更多,上海机场的业绩下滑也就尤其沉重,可以说是曾经有多耀眼,如今就有多黯淡。

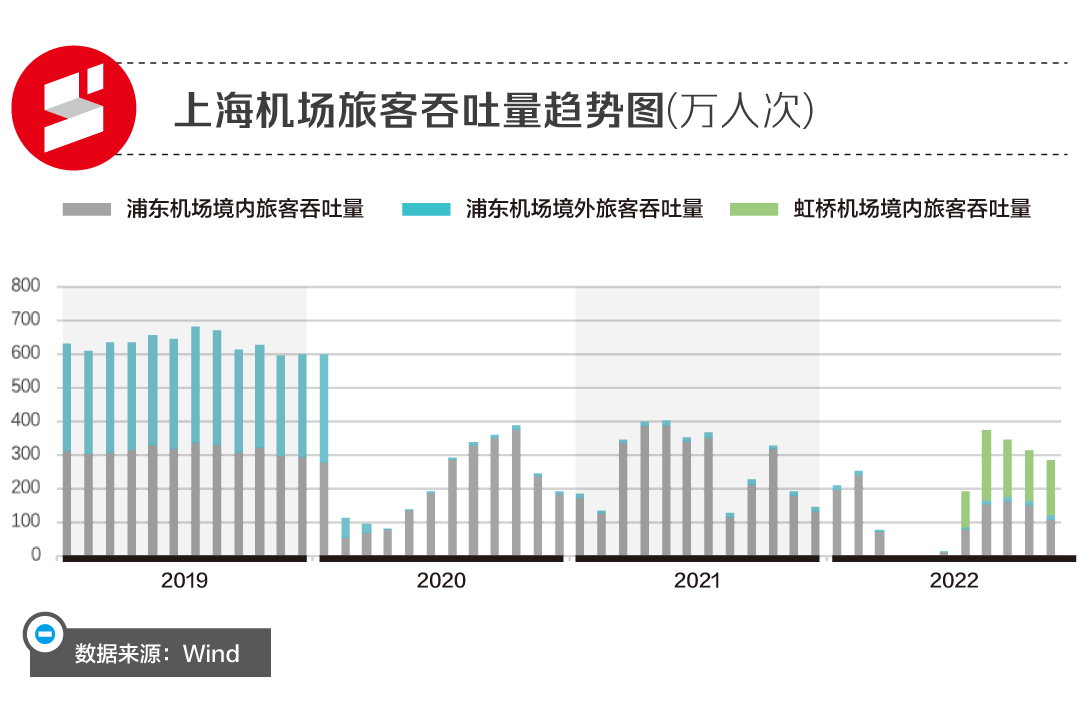

公开数据显示,2020年2月以来,浦东机场境内旅客吞吐量从此前大约300万人次/月急剧下滑至不到百万人次,之后跌宕起伏,2022年4月和5月甚至只有0.83万和1.39万人次吞吐量。

更严峻的是境外旅客的吞吐量——与2019年累计3851万人次的数据相比,2020年、2021年和2022年1-11月,浦东机场境外旅客吞吐量分别只有486万人次、168万人次和115万人次,占2019年的12.6%、4.4%和3%。全国范围来看,2019年每周国际航班数量在18230班左右,目前只有840班,不到疫情前的5%。

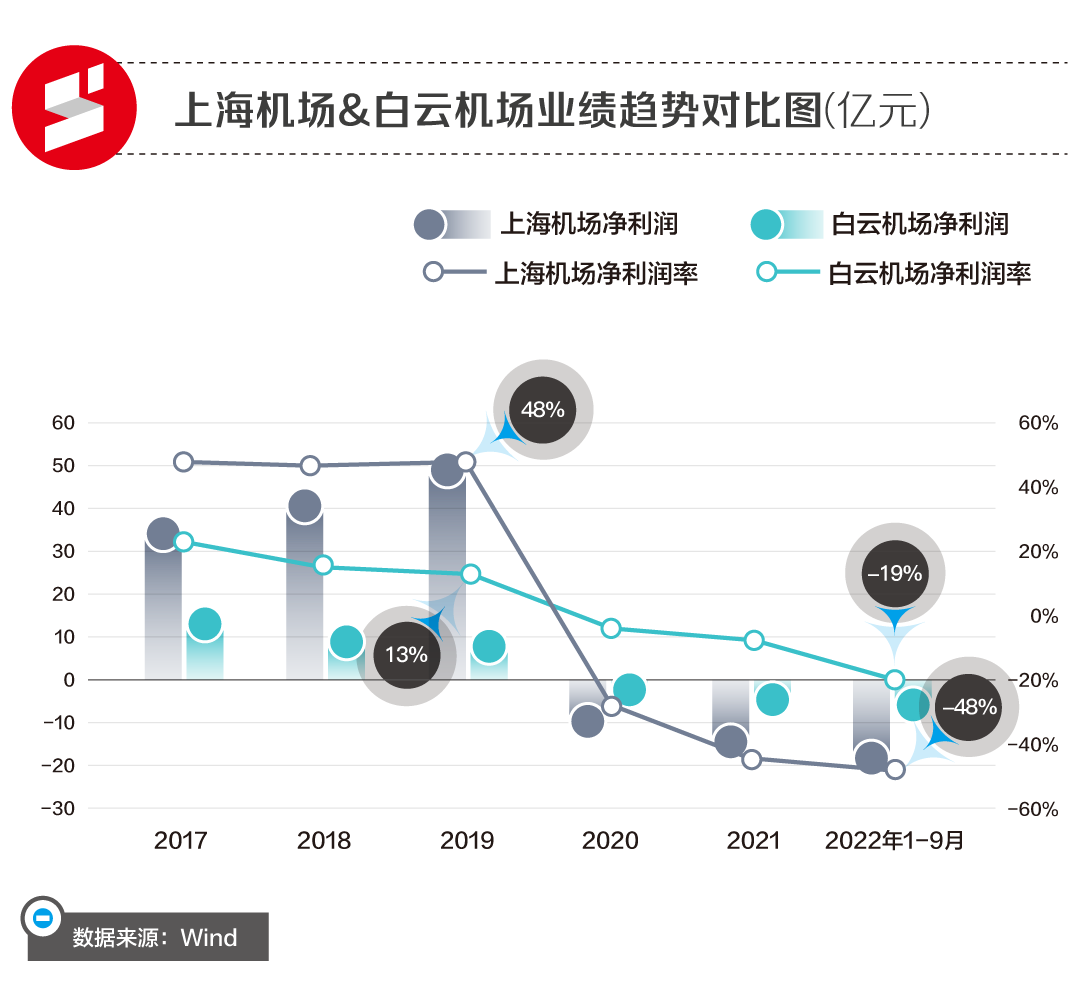

与此相对应,上海机场的收入从2019年的109亿元降至2020年的43亿元和2021年的37亿元,危急之下,上海机场在2022年将曾经置出的虹桥机场重新注入上市公司,带来了相对稳定的国内航线业务和货运业务,也解决了上市公司和集团同业竞争的历史遗留问题,但仍无法改变上海机场亏损的局面。

同行业比较来看,上海机场的净利润从2019年的52.61亿元降至2022年前三季度的亏损20亿元,净利率则从48%跌至-48%,相比更聚焦国内航空性业务的白云机场,上海机场不论是业绩变化还是盈利能力波动,都更为剧烈。

疫情黑天鹅打乱了上海机场的增长节奏,以张坤为代表的机构也被迫快速“撤离”上海机场。

数据显示,2020年末上海机场机构持股比例还有63.82%,到2022年9月末为49.98%,其中张坤管理的易方达中小盘混合基金在2020年末持有上海机场2180.01万股,占其基金净值的4.11%,2021年一季度就紧急撤退,之后易方达旗下其他基金陆续有小幅增持和减持,但最新持股数合计也只有377.68万股。

在这期间,上海机场市值在2021年7月跌至916亿元的底部,之后跌宕上涨至当前的1400亿元,相比曾经2155亿元高点仍有一定距离,但随着疫情政策转变,国际航线即将恢复,上海机场似乎也即将迎来“翻盘”的机会。

何时“回血”?

疫情政策转变和国际航班逐步放开,对民航从业人员来说无疑是“久旱逢甘霖”。

疫情前飞行员、空姐等职业被视为相对高薪和稳定的工作,疫情后月薪3000元的空姐不在少数,许多航空公司飞行员需求量也大幅减少,培训班里则有大量延迟毕业的飞行员。

尤其对于国际航线空乘人员来说,国际航线意味着更多的飞行时长和补贴,停滞后基本上就陷入了被动轮休和大幅降薪的局面。

2022年12月末民航局下发的通知显示,将稳妥推进国际客运航班恢复运营,自2023年1月8日起,不再对国际客运航班实施“五个一”和“一国一策”等调控措施。而所谓“五个一”政策是民航局在2020年3月提出的要求,即一家航空公司在一个国家只保留一条航线,且一周至多一个航班。

与此同时,入境人员隔离管控措施也从早期的“14+7”、7月份的“7+3”、 11月份的“5+3”,变成了如今的“0+0”。

民航局的通知发出后,多个平台出入境机票预订量大幅增长,其中去哪儿平台在26日消息发布后15分钟内,国际机票瞬时搜索量增长7倍,预订量增长5倍;同程旅行平台国际机票瞬时搜索量增长8.5倍,签证搜索量增长10倍;携程则在政策发布半小时内,出境机票搜索和海外酒店搜索量均达到3年来的峰值。

对投资者而言,最关心的无疑还是2023年1月逐步放开国际航线调控后,上海机场多久可以恢复到疫情前的业绩水平?

参照海外多个运营机场业务的上市公司,比如墨西哥坎昆国际机场、太平洋航空、北方中心机场,疫情下的业绩低谷至少都需要维持2-4个季度。

业内人士告诉市界,接下来一段时间国内虽然逐步放开这方面管制,但航空公司需要重新申请国际航线,获得民航局和其他国家的批准,同时也要满足民航局对于航班逐步有序恢复的要求。依照民航局计划,2023年1月7日到2023年3月25日,最高日航班量上限是13667班(大约是2019年88%的水平),以缓解飞行人员熟练度下降的风险。

但中国航空运输协会研究员韩涛告诉市界,由于全球各国存在不同版本的奥密克戎变异株,暂时无法看到国际航班在今年内恢复疫情前水平的条件。民航专家林智杰也曾表示,国际客运市场预计2024年才能恢复到2019年的水平,其中国有三大航司和旅游类航线恢复进程或将更快。

不论国际航班能否在短期内恢复,上海机场的业绩短期内都很难恢复到疫情前的水平,因为2021年上海机场与日上上海签订的补充协议有效期从2019年一直延续至2025年,在那之前依然按照前文所述“上有封顶,下不保底”的模式进行结算。

具体来说,即便2023年上海机场航班恢复得相对顺利,国内客流量完全恢复,国际客流量在下半年恢复到2019年的水平,其能够率先恢复的也只有不超过40亿元的航空性收入,另外占比63%的非航空性收入,若能恢复到2019年一半的水平就已经实属不易。

总体来看2023年到2025年,上海机场能从日上免税行获得多少销售提成,还要看后续国际客流和人均消费水平的恢复情况,但至多不超过69亿元、75亿元和81亿元。

至于2025年之后,双方大概率会重新选择竞标合作与否,但一个重要的变化在这过程中正悄然发生。

事实上,上海机场具备一定垄断性质的国际客流量优势,在疫情影响下显示出了更多不确定性,客流量急剧缩减的情况也已经被验证,而中国中免在此期间不断开辟国内免税业务,近三年来自三亚市内免税店和海南免税店的收入合计从2019年的135亿元增至2021年的515亿元,远超从151亿元降至125亿元的日上上海。

这意味着2025年重新坐上谈判桌的上海机场和中国中免,手中的筹码已然不同。

IPG中国首席经济学家柏文喜向市界表示,受疫情影响,此后航空业的投资逻辑确实会发生一定调整——一些重资产的航空概念股受疫情拖累严重,而轻资产、可快速根据市场行情调整运营策略的航空概念股在价值重估中将受到更多关注。

期待出境游的人们已经迫不及待做起了攻略,而逐渐走出深坑的浦东机场,依然拥有国内最多的境外旅客和张坤曾经看好的天然流量池,但中国中免对它的依赖性也已大大减弱,是否还会在下一轮竞标中采纳高达42.5%的提成,充满了更多不确定性。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com