巨头角力高精地图,一场还未真正打响的战事

从今年9月份开始,部分广州的小鹏P5车主,等来了一项升级:

所有支持NGP(智能导航辅助驾驶)功能的P5车辆,能够升级城市NGP了——在这之前,他们虽然也可以体验到辅助驾驶功能,但更多限定在高速公路、停车场等行驶场景。

小鹏率先落地城市导航辅助后,其他车企快速跟进。

9月24日,北汽蓝谷旗下极狐称,在深圳向极狐阿尔法SHI版用户推送城区NCA功能;长城汽车旗下的自动驾驶毫末智行也宣布,城市NOH即将量产;集度汽车10月底官宣将在明年三季度交付的ROBO 01,将具备高速、城市、泊车多场景智能驾驶能力。

对车企来说,落地城市导航辅助有着一定的战略意义,它意味着智能驾驶水平的上升,但同样地,要想大规模铺开并不简单,因为面临着一道最现实的门槛:

高精地图。

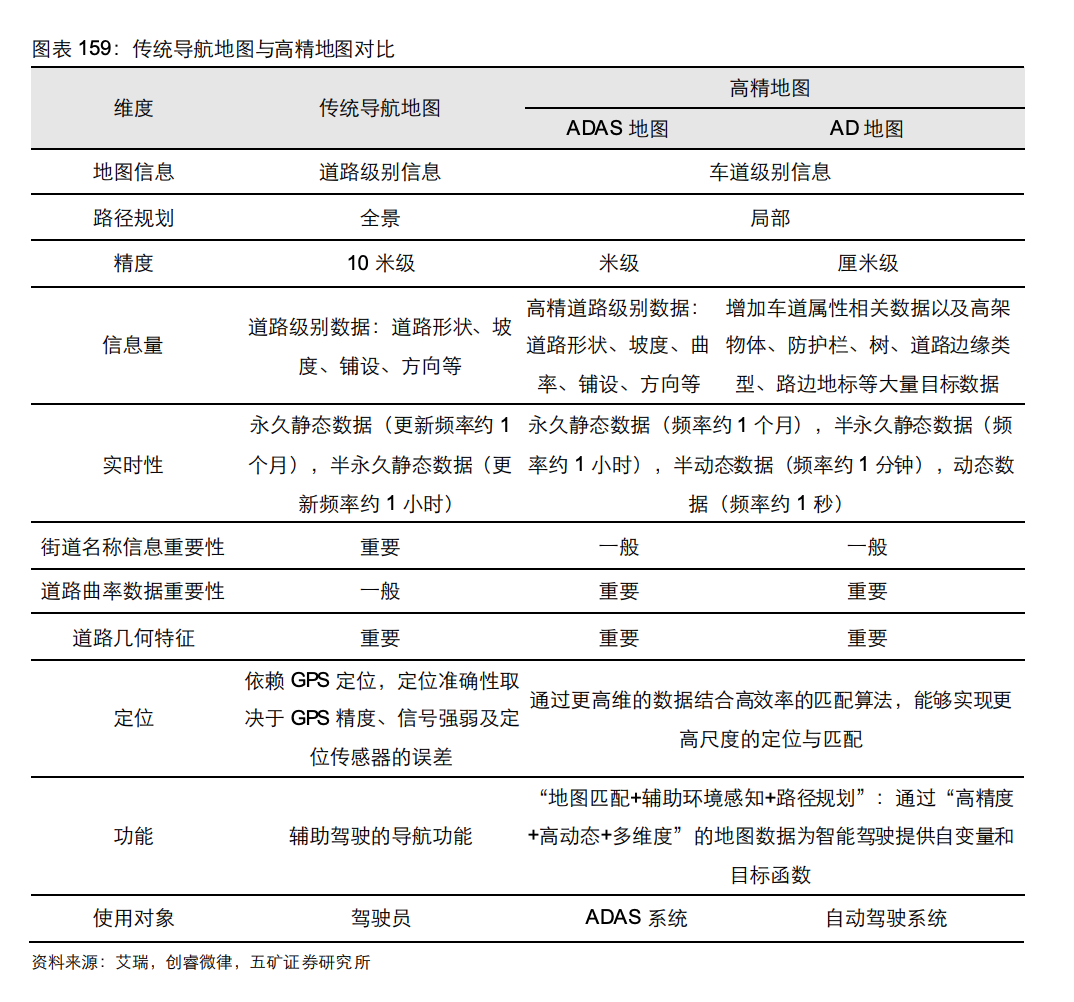

高精地图对自动驾驶意味着什么?

业界普遍认为,高精地图和激光雷达,是自动驾驶的两根拐杖。

汽车行业分析钟师此前曾对媒体表示,高精地图负责开路,激光雷达负责避障,汽车在实现完全无人驾驶之前,这两根拐杖都丢不掉。

从自动驾驶的进阶路线来看,行业从L2级辅助驾驶向L3级辅助驾驶的过渡阶段,激光雷达和高精地图的重要性都更加凸显。

激光雷达被大多数整车厂、Tier1供应商认为是L3级及以上自动驾驶必备的传感器,能够弥补超声波雷达探测距离小、毫米波雷达对行人的探测效果弱、摄像头在黑夜和强光下探测效果不佳的劣势。

东方财富证券指出,激光雷达的规模上车,是自动驾驶从L2迈向L3阶段最大的边际变化。

再来看高精地图,它需要与智能驾驶系统联合发挥作用。

激光雷达、超声波雷达、毫米波雷达等传感器能够解决感知的问题,但是需要与高精度地图相配合,才能精确确定自身的位置,再把相关数据传输到AI模型,依托底层的芯片快速做出判断,完成规划行驶路线、控制车辆行动的任务。

自动驾驶的等级越高、行驶场景的丰富度越高,对高精地图的需求也就越高。

比如相较于高速公路的场景,城市场景下道路更复杂、车辆更密集,出现突发情况的概率更大,这就更需要高精地图提供更精细化的数据。

那高精地图这根拐杖到底能不能丢掉?对这一问题,业内有两派看法:

一派认为,高精地图并非自动驾驶的必需品,他们更看好特斯拉纯视觉感知的路线。

另一派则坚持,高精地图依然有一定的必要性,但是是在完全的自动驾驶出现之前。

比如华为的余承东曾表示,现在的自动驾驶还在使用高精地图,但未来发展不应该依赖高精地图、车路协同。小鹏汽车的何小鹏也称,高精地图是自动驾驶的一个过渡产品,真正的自动驾驶是要能够全场景驾驶的。

高精地图两大困境:落地难、规模化难

现阶段来看,高精地图,是车企在多场景落地智能导航辅助驾驶的重要限制因素。

比如截至10月22日,所有支持NGP功能的小鹏P5都支持升级城市NGP,但是只有驶入广州才能开启这一功能。

小鹏汽车自动驾驶副总裁吴新宙的解释是,限于高精地图的审批程序——直到今年10月份,广州和深圳,才首次发放了城市高级辅助驾驶地图认可。

整体来看,高精地图的大规模铺开,要解决的问题不仅仅限于审批环节。

第一,高精地图的应用场景还未充分发掘,价值很难充分体现。

高工智能汽车研究院的一份数据显示,今年1月至8月,中国市场前装标配辅助驾驶功能的乘用车上险量有336.87万辆,其中标配了导航辅助的仅有13.16万辆。

我们上文提到的城市导航辅助,理应是高精地图最能发挥作用的地方,但也是从下半年才开始在特定城市的特定区域尝试落地。

城市导航辅助的大规模铺开,预计也需要较长的时间。最重要的原因在于,城市导航辅助在安全性和用户体验上,尚不成熟。

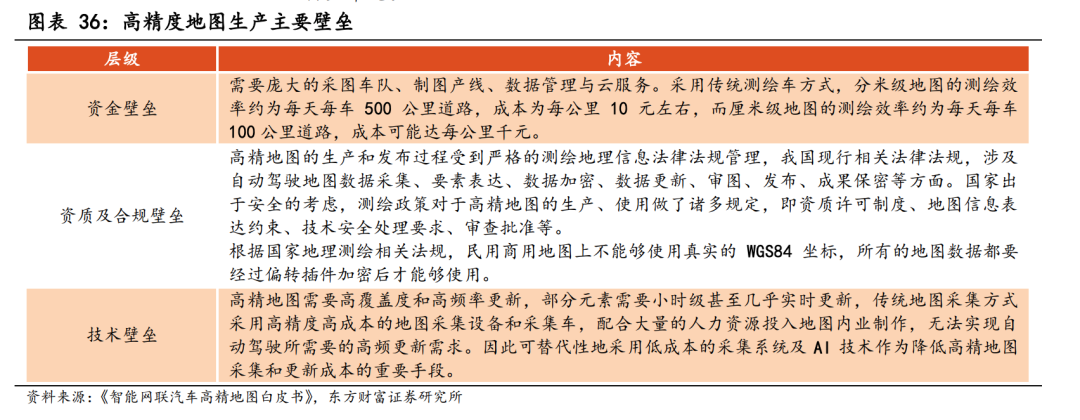

第二,高精地图的采集工作量庞大,成本极高。

《智能网联汽车高精地图白皮书》指出,采用传统的测绘车方式,分米级地图的测绘效率约为每天每车500公里道理,成本为每公里10元左右,而厘米级地图的测绘效率约为每天每车100公里道路,成本可能达到每公里千元。

目前,国内图商的高精地图范围,都只是针对全国的高速和城市快速路等封闭道路,尚未扩展到全部道路。

仅仅是高速和城快这样的有限里程,就已经达到单向约33万公里(截至2019年),更不遑论复杂的城市场景了。

第三,高精地图并不是说测绘完就可以了,更重要的是及时更新。

对于ADAS级别的应用,车辆控制系统需要不停机完成地图的在线更新,对于高度自动驾驶应用,则要求地图完全实时化。因此,如何在车辆行驶中完成高频率的地图在线更新,是量产应用面临的关键问题。

但目前,国内的几大图商,仍然停留在以季度为单位的更新频率上。

第四,有资格进行高精地图测绘的只是少数。

尽管中国拥有地图业务的单位众多,但在严格的审核制度下,拥有制作高精地图资质(甲级导航电子地图制作)的机构始终是少数,还呈现出收缩趋势。现在,拥有甲级资质的单位仅有19家。

综合以上几点因素,当前高精地图领域,演变成了一场以百度、阿里巴巴、腾讯、华为为主的大厂战事。

BATH,争夺高精地图

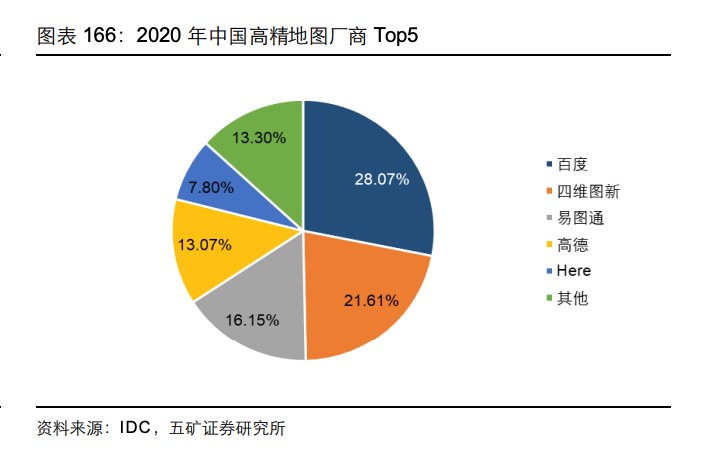

IDC数据显示,2020年中国高精度地图市场竞争格局中,位列前五的百度、四维图新、高德、易图通以及Here,合计占据了87%的市场份额。

在这几家中,高德地图在2013年卖给了阿里,腾讯早在2014年就以11.73亿元入股了四维图新,占股11.3%。

虽然2020年下半年开始,腾讯产业基金多次减持了四维图新,如今已经退出前十大股东行列。但先是在今年初,腾讯子公司大地通途获得了甲级测绘资质,9月份,大地通途又成为首批获得广深试点城市高精度地图许可的单位之一。

除了BAT之外,华为在高精地图领域也在持续布局。

早在2019年7月,华为旗下北京华为数字技术有限公司便获得了甲级导航电子地图制作的资质,开始自制高精地图。

2021年4月,华为宣布高精地图启动商用。当时华为智能车云服务产品部总经理廖振钦曾表示,要在2021年内实现全国高速快速路与北上广深的高精地图可商用;同年内,高精度地图再增加天津、重庆、成都、杭州的数据;2022年覆盖面要扩大到20个以上的城市。

不过显然华为低估了高精地图的布局难度,现有的进展依然停留在广深。

但无论如何,仅从当前来看,高精地图的高准入门槛,高资金门槛,都将战事局限在了阿里、百度、腾讯、华为这几家大厂范围内。

不乏有车企也动了自研高精地图的念头。2021年6月,小鹏汽车就以2.5亿元收购了智途科技,后者是一家高精地图公司,当时有甲级测绘资质,不过在前段时间的资质复审中,智途科技并未通过。这意味着小鹏接下来还是要依赖第三方图商。

这几家大厂的竞争,也早已打响。

深途在一篇文章中曾指出,2019年时,高德率先把高精地图的价格降到了100元/车/年以下,紧接着百度也迅速降价。

有竞争最直接的一个结果就是,原来用某家图商的车企,转向另一家图商的怀抱。

比如前几天,腾讯和蔚来签署了一项战略合作协议,腾讯将提供标准地图、车道级地图、高精地图“三图合一”的地图数据体系给蔚来。

而在这之前,蔚来的合作伙伴只有百度。今年4月,蔚来宣布将对Aspen车机系统进行升级,才增加了高德地图,车主可以自由选择用哪个。

再比如,从进入中国市场以来,特斯拉的地图合作商就一直在变,最开始是四维图新,后来变成了腾讯,今年1月,又更换成了百度。

不过从长远视角来看,高精地图目前的战事还只是小打小闹,毕竟在确认这根拐杖能被甩掉之前,它依然是决定自动驾驶征程的关键因素。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com