美国都开始耍花招了,中国人搞锂到底有多狠?

一转眼, 2022 也要接近尾声了,各种年终盘点接踵而至,汽车圈也是这样。

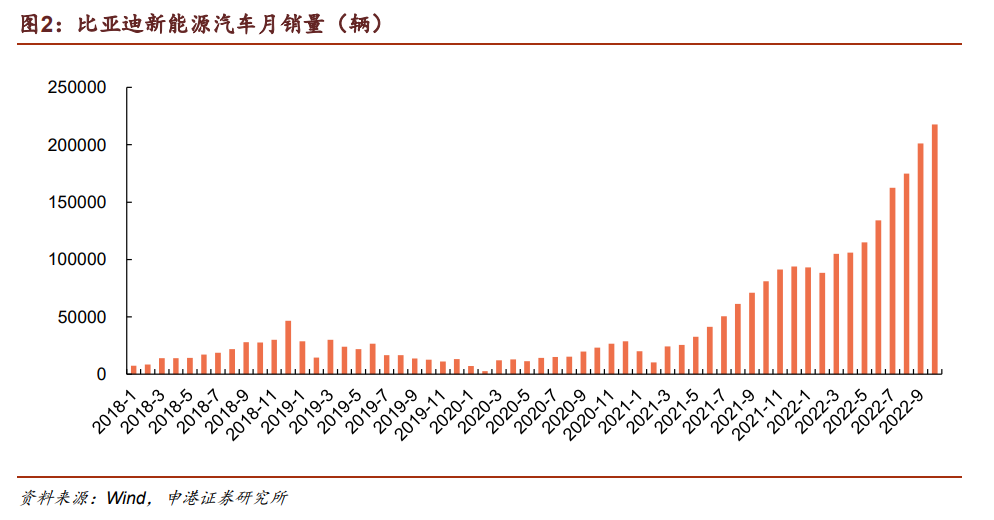

如果要问今年哪家车企最为火爆,那毫无疑问是比亚迪,今年他们家销量真的是原地起飞。

不过,要说今年电车圈里谁挣的利润最大,这就和比亚迪没啥关系了。

有人说,必须是特斯拉,卖 1 台车的利润抵得上卖 7 台比亚迪。

诶,格局小了哦,特斯拉虽然利润很高,但要论电车行业谁最挣钱,那卖车还是比不过卖电池。

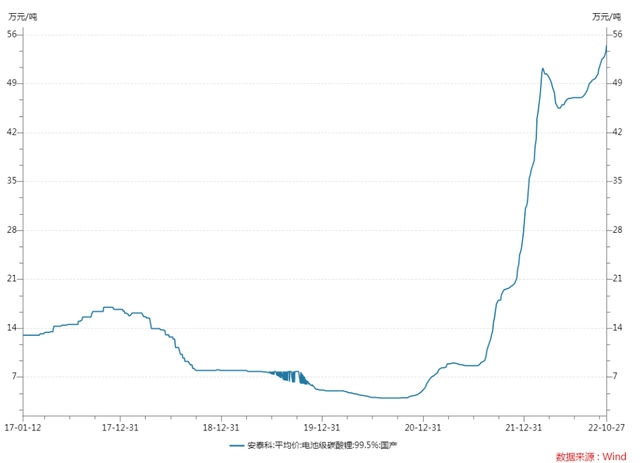

大家也知今年锂电池疯狂涨价,压得车企们叫苦连天。

碳酸锂( 锂电池原料 )的价格可是足足翻了 10 倍,从原来的 5 万 / 吨一下涨到 50 万 / 吨,并且最近还在上涨。

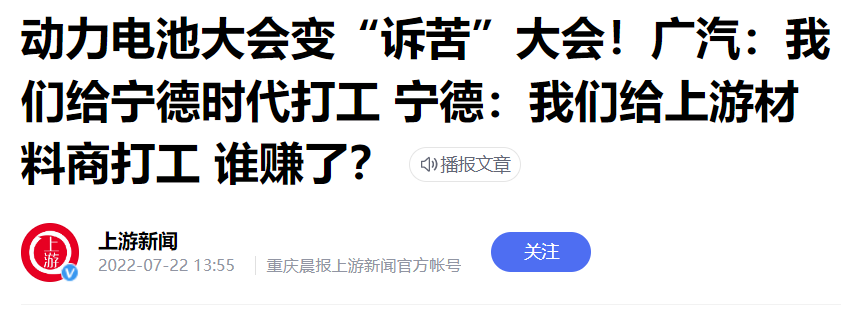

广汽老总就吐槽现在电池太贵,整车厂是在给宁德时代打工,可宁德时代也说自己没挣到钱,他们也是在给上游材料厂打工。

所以到底谁赚了钱,看看各家财报数据就知道了。

在最近的三季度里,特斯拉的毛利率是 17.2%,而宁德时代达到了 19.3%,那上游材料企业有多少呢?

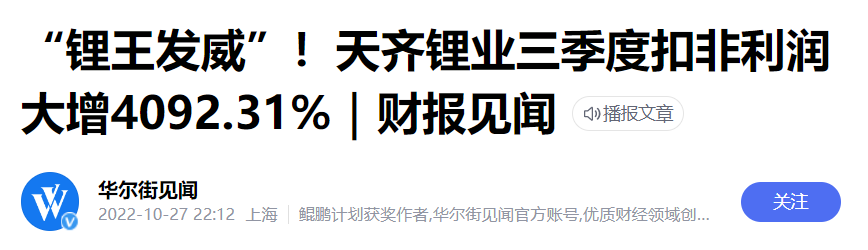

国内锂电材料供应商天齐锂业,第三季度的毛利率是 85.53%,这个数几乎是特斯拉的五倍。

谁把电车的油水捞走了?答案很明显了吧。

也就难怪加拿大说要在北美自己挖锂矿、造电池,而美国也出了个新法规支持本土电池产业,显然是看着中国在电池产业上挣了不少钱,他们也想分一杯羹。

那锂电池能这么暴利,还是因为全球电车爆发增长,材料供不应求。

这让锂,成了 “ 白色石油 ”。

你看中东那些富油国家,缺土豪吗?那卖锂资源的天齐锂业,不赚钱才怪。

不过,天齐锂业能这么大赚特赚还是有些神奇,中东能有这么多土豪是因为人家家里有油田,然而中国虽然是全球最大的锂电池消费市场,但是拥有的锂资源不但不多,反倒可以说这是我们的弱项。

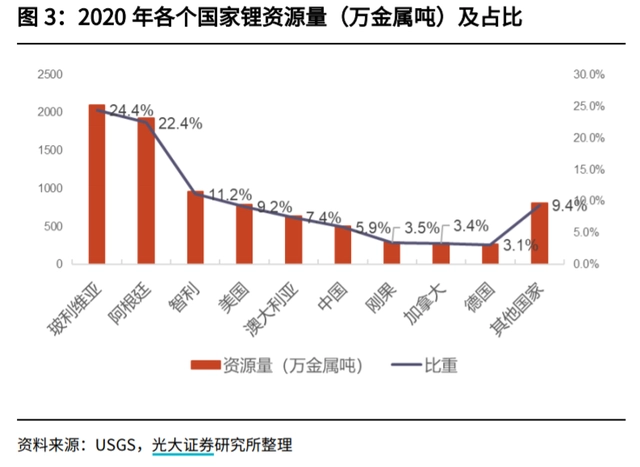

去年美国地质勘探局 (USGS) 发布的报告显示,全球已探明的锂资源总量约 8600 万吨,其中 58% 的锂资源集中在南美玻利维亚、阿根廷和智利三国,而中国的锂资源量占比为 5.9%,排名世界第六。

目前,我们上游的锂资源主要依赖于进口,对外依存度超过 70%。

既然自家没锂,那他们是怎么挣钱的呢?

其实很简单,反正全球 90% 以上的锂矿资源都在国外,那咱就出去整活儿呗。

天齐锂业就是通过两次典型的 “ 蛇吞象 ” 式收购完成了自己的华丽转身,2013 年,他们通过收购泰利森公司,继而拥有了澳洲最大锂矿的开采权,后来在 2018 年再次通过投资、收购等操作,成为了智利 SQM 公司( 全球第二大锂供应商 )的第二大股东。

而锂电双雄的另一家企业——赣锋锂业,也是早在 2011 年开始就布局国外的矿产资源,在澳大利亚、阿根廷、墨西哥、爱尔兰、非洲等都买了不少锂矿。

赣锋锂业锂资源

手里有了矿才能继续往下走,但你要说像天齐、赣锋这样的企业光有矿就能躺着数票子吗?

也不行,实际上从锂矿变成锂电池,这中间不是简单的倒卖几手原材料就能做到。

那要靠啥嘞?这就是中国锂电企业的核心竞争力 —— 加工。

就说挖矿的第一步吧,地球上的锂矿分为两种,液态的盐湖锂矿和固态的岩石锂矿,经过一系列提取和提纯后,可以得到碳酸锂或氢氧化锂等锂盐,然后电池厂再用锂盐作原料生产出电池。

根据锂矿形态的不同,所需要的工艺也不一样,这里涉及到的盐湖提锂技术,中国就是领先于其他国家的。

流程看着不难,操作起来却没那么容易。举个不太恰当的例子,让你和米其林厨子用一模一样的食材做回锅肉,最后端上来的菜会是一个水平吗?

锂电池也就是这个道理,就给你一堆锂矿,那也不是谁都能把它做成 “ 色香味 ” 俱全的锂电池。

而凭借技术的优势,国内企业吞掉了大半个市场,根据国金证券的报告,2020 年中国基础锂盐加工产量占到了全球的 69%。

天齐、赣锋这俩 “ 锦锂 ”,都吃到了红利,市值挤进全球锂矿企业前五,2021 年赣锋锂业的氢氧化锂产量更是全球第一,占比达到了 28%。

其实中国企业不光是在原材料加工上占了优势,产业链后面的电池生产,咱自己的公司更是拿是相当拿得出手,甚至可以说是我也想低调,但是实力不允许。

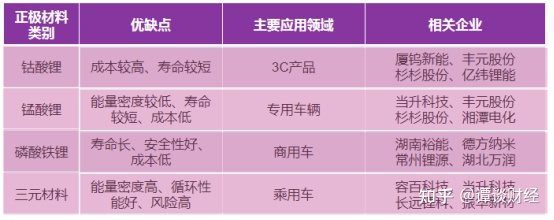

锂电池主要由正极、负极、隔膜、电解液四大材料构成,中国强的地方就是这四大材料都拿捏住了。

先说占电池成本 40% 以上的正极材料,也是电池里最贵的部分,实际上锂电池的分类就是按正极材料来分的,像磷酸铁锂、三元锂等等。

这里国内供应商真是百花齐放,根据国信证券统计,国内正极材料产能全球占比约为60%,还有很多海外的电池厂商,主供就是国产厂商,比如当升成为了韩国 SK 的全球主供,那宁德、比亚迪用的原材料更是纯纯国产了。

再看负极材料,锂电池的负极主要是石墨,这里中国有天然优势 —— 石墨储量在全球占比超过 70%。

在 2010 年前,负极材料是日企的天下,而随着国产企业技术的进步,我们已经牢牢占据了市场份额。

2020 年全球前十负极材料企业中,中国就占了 7 家,其中前四名( 贝特瑞、江西紫宸、上海杉杉、凯金能源 )均为中国企业,他们还有负极材料 “ 四小龙 ” 的说法。

剩下的隔膜、电解液也是国产企业占比都不低,根据新浪财经的报道,电解液领域中国产能占比有 65%,隔膜领域中国产能有占比 43%。

可以说在锂电四大材料上,国产供应商们站稳了脚跟。

那再往后看,更是咱们的好牌了,无论是电池厂商还是电车行业,国产企业都冲上了世界舞台。

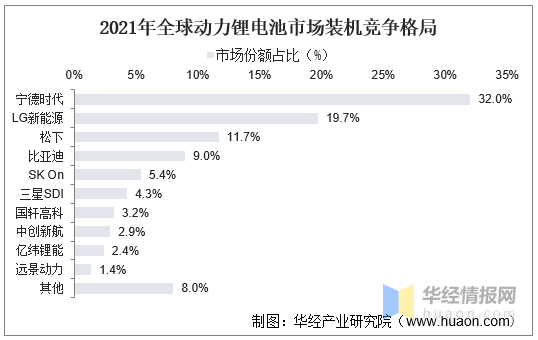

不光是宁德时代这样拿走行业三成份额的巨头,2021 年全球 10 大锂电企业里,中国也能独占 6 家。

而且看今年 1 - 8 月的数据,比亚迪的装机量已经超过松下,位列第三,其他国内电池厂的增速也都超过了 100%。

至于下游的电动车厂商,那就更不用说了。

总而言之,在锂电行业上,中国因为电动布局早,产业链发展完备,自然是坐上了“ 锂电霸主 ”的王位。

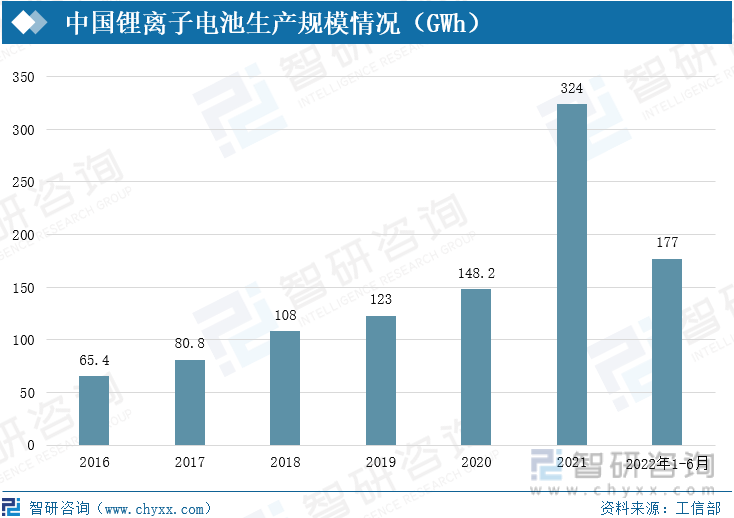

2021 年,中国锂电池产量规模同比增长 120%,达到 342GWh,占到了去年全球锂电产量的一半。

而根据研究机构 BloombergNEF 的预测,中国今年在锂离子电池市场的份额可能高达 80%。

看到中国锂电冲这老猛的,很多国家也是虎视眈眈的,都想着能在这朝阳产业里掺和一下。

比如加拿大的雪湖锂业( Snow Lake Lithium ),就说要打造全球第一个全电动锂矿。

他们的想法是从自己手上的锂矿端切入,抓住上游的优势资源,逐步覆盖到下游,建成一条完整的产业链。

而隔壁的美国,也在今年通过了《 通货膨胀法案 》,法案将会对符合条件的电动车型进行额外补贴,要求车辆电池中使用的原材料必须有 40% 来自北美,并且这个比例逐年提升,到 2027 年会达到 80%。

目的很明显了,就是想把上游企业都喊来建厂,而《 连线 》杂志报道,到 2025 年,美国或将新增 13 家锂产业链工厂。

那国外这来势汹汹的想抢产业,咱也不能说给就给呀?

事实上,我们的企业也是在积极应对。最近两年,大家也能经常看到国内企业到国外买矿的新闻。

而且不光是上游企业,连宁德时代这样的电池厂,甚至是下游的主机厂都加入到抢矿大战。

在国外大力找矿的同时,国内的锂矿供应潜力也被进一步挖掘。

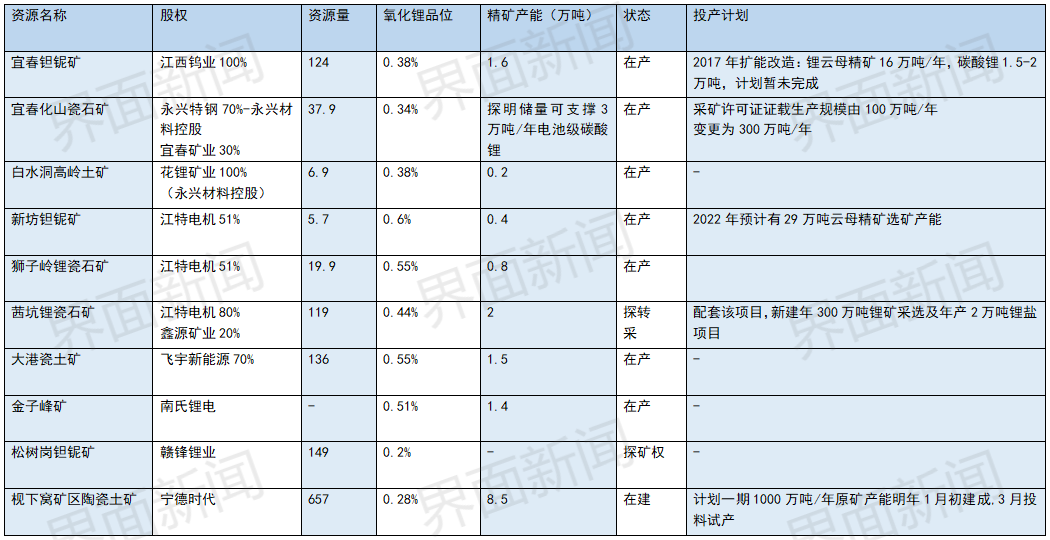

江西宜春,可能之前很多人都没听过这个城市,但因为拥有全球最大的锂云母矿(锂矿石的一种 ),这几年吸引了 180 余家锂电企业落户,宜春的碳酸锂产量从 2017 年的 1.2 万吨狂增到 2021 年的 8.1 万吨,成了名副其实的“ 亚洲锂都 ”。

宜春主要锂云母矿汇总

话说回来,从布局锂矿到建成完整的产业链,没个十年八年是搞不出来的,北美这才下了第一步棋,后面为了抢肉肯定还会使出各种怪招。

不过,有了半导体行业的教训,这次换在锂电赛道上,希望我们能扬眉吐气一把。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com