硝烟四起的即时零售赛道,还容得下苏宁易购吗

在今年双11大促落下帷幕后,各大平台也已陆续发布了“战报”。根据苏宁易购发布的“双十一家消费趋势报告”显示,在距离与美团方面宣布达成合作10天后,截止11月1日,苏宁易购在美团的家电3C品类订单量已突破45000单。

此前在10月21日,苏宁易购方面宣布与美团达成战略合作,成为正式入驻后者的首个家电3C品类大型连锁品牌。用户通过美团或美团外卖搜索“苏宁易购”,即可在已接入平台的苏宁易购周边门店下单购买手机、电脑、生活家电类产品,最快30分钟即可送达。这也意味着苏宁易购的家电3C产品,可以像点外卖一样被即时送达到用户手中。

不难发现,苏宁易购与美团合作的切入点正是即时零售。事实上,在与美团合作前,苏宁易购就曾进行过类似的尝试。今年7月,苏宁易购APP上线了“苏宁速达”服务,只要周边3~5公里范围内有苏宁易购门店,用户即可选择这一服务送货上门、且无配送费,3C品类商品的平均配送时间不超过1小时。

那么既然曾经推出了“苏宁速达”服务,为何苏宁易购还要搭上美团这条船呢?

漫漫自救路,苏宁易购的即时零售需要东风

过去十年间,苏宁不仅一度陷入与淘宝、京东的价格战,其主营的零售业务也在一众电商平台的冲击下逐渐呈现出颓势。自2014年起以来,苏宁易购扣除非经常性损益后的净利润已连续多年为负,并且与其他电商平台相比,用户关注度也不容乐观。

2021年苏宁易购开始自救,除了引入战略投资江苏新零售创新基金二期以缓解资金危机外,也开始“瘦身”,并重新聚焦核心业务家电3C零售,将战略调整为“做好零售服务商、做强供应链、做优经营质量”,以及加快亏损门店和非战略业务调整。当时张近东就曾表示,“不在零售主赛道的该关的关、该砍的砍”。

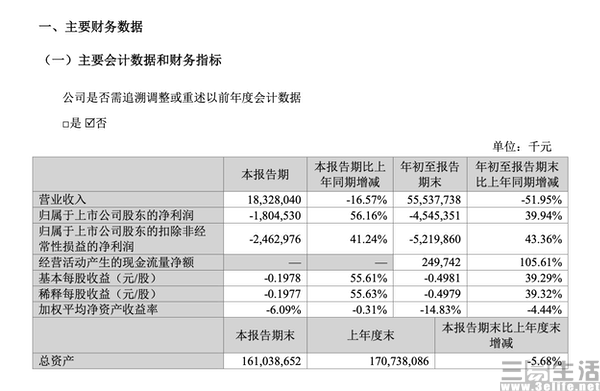

多番举措下,今年上半年苏宁易购的经营状况有所改善,净亏损将至27.4亿元、同比减亏20.6%,调整后亏损27.57亿元、同比减亏45.12%。在刚刚过去的第三季度,其主营业务继续稳步提升,其中家电3C核心业务的销售收入同比增长3.2%,家电3C家居生活专业店可比门店销售收入继6月增长转正后、实现同比增长12.18%,零售云商品销售总规模也实现了6.72%的同比增长。

但由于受到家电市场外部环境不景气等因素的影响,三季度苏宁易购整体业绩依旧在承压。营收同比下降16.57%至183.28亿元,净亏损同比扩大56.16%至18.05亿元。此外在今年5月,该公司也被深交所“带帽”,成为“ST易购”。

在这样的情况下,想要完全依靠自己的力量在即时零售领域大展拳脚,苏宁易购或许多少有些“有心无力”。毕竟从无到有搭建一整套配送交付体系,不仅要巨额的投入、还需足够的时间不断尝试,而这些显然目前苏宁易购都不具备。

而如今这条赛道无疑正处于分秒必争的地方,这不仅体现在商品送达的时效性上,同样也体现在入局者的扩展速度上,毕竟扩展越快、便越有可能会抢先培养用户的消费习惯,从而筑起护城河。

如此一来,选择与美团合作、用轻资产的模式运营,并快速占领市场,似乎是当下苏宁易购的“最优选”。而放眼国内市场,尽管目前即时零售领域的参与者众多,但有能力承接苏宁易购的,或许就只剩下京东和美团了。其中京东作为“老对手”,其自身就已经涵盖了自营的数码及家电类同款类产品,所以在这样的情况下,似乎美团也成为了唯一的选择。

作为如今在国内市场占据餐饮外卖市场“头把交椅”的美团,其2021年全年交易用户量就已达到6.9亿,且每位用户的平均年交易笔数高达35.8笔。用苏宁易购相关负责人的话来说,就是 “美团拥有专业的本地化运营和服务能力、海量的年轻用户群体,通过合作打通双方的能力和资源优势,共同提升用户服务效率”。

显然,苏宁易购方面是希望借美团这股“东风”,来补齐自己在配送体系及流量上的短板。

从外卖到送万物,苏宁易购给美团“闪购”添砖加瓦

苏宁易购与美团的合作,显然不会只有一个赢家。

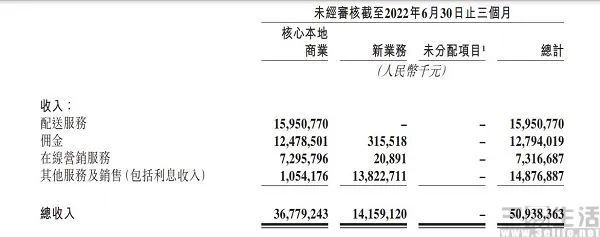

对于美团而言,苏宁易购的入驻显然也是其推进即时零售业务的重要一环。此前在今年第二季度,美团方面将财报披露的收入划分重新调整为核心本地商业和新业务两大部分,并将闪购从原本的新业务变更至核心本地商业分部,与餐饮外卖、到店酒旅并列,被归入核心业务。在外界看来,这无疑再次反映了闪购业务对于美团的重要性。

财报数据也显示,今年第二季度季度美团的闪购业务继续保持了高速增长的态势,其日均订单量已达430万,用户交易频次也有所增加,并实现了营业利润的盈亏平衡。如此看来,尽管目前闪购业务在规模和效益上尚不如外卖,但在本地生活服务领域,其极有可能会成为美团下一个新的增长点。

用美团CEO王兴的话表示,“作为行业领导者,美团闪购已经建立了一定量级的业务规模”。并且他也给出了闪购业务能取得如此成绩的原因,那就是作为外卖服务的延伸,充分借助了外卖业务的用户规模和即时配送网络,积累了行业最大的本地商户基础、拥有最多元的本地供给,且与外卖业务拥有相同的单位经济效益、相同的成长路径。

正如王兴王兴所提到的那样,美团闪购的核心竞争力之一,便是多元化的本地商品供给。事实上,即时零售的本质依旧是零售,而零售市场竞争的本质便是商品。这也就意味着与苏宁易购专注家电3C品类即时零售这一细分赛道不同,作为沟通商家与用户的“中介”,美团希望的是货架上的商品越全、质量越好,才能满足消费者更为多元化消费需求,并真正做到“万物到家”。

所以在已经具备可复用的配送体系,以及丰富的经验下,寻找优质的供应链合作伙伴便成为了美团补全短板的关键。于是在美妆领域,美团与丝芙兰、屈臣氏等品牌合作,在日用百货领域与无印良品MUJI、名创优品、KKV等品牌合作,在母婴领域,则与伊利等品牌合作。

而在家电3C领域,苏宁易购无疑是个优质合作伙伴。这一点也得到了美团相关负责人的证实,“苏宁易购是目前数码3C品类线下门店覆盖及货品覆盖最为优质的合作伙伴”。并且他还表示,“苏宁易购的入驻,可迅速丰富美团闪购在数码家电商品上的供给,也能持续吸引更多数码3C类头部品牌关注,加速美团闪购数码家电品类商品的供给覆盖。”

群雄逐鹿之下,即时零售赛道已硝烟四起

就在美团与苏宁易购希望通过合作实现双赢的同时,同样试图在即时零售赛道大战拳脚的京东,也正在大步向前。此前在2021年双11,京东方面整合了“京东到家”、“京东生鲜”小时达等,推出即时零售品牌“小时购”,并将目标设定为渗透50%的京东用户。随后在今年3月,整合京东到家、京东零售全渠道到家业务部等本地生活类业务,京东正式成立同城购业务部、主攻到家业务。

在美团方面将闪购业务划入本地生活核心业务分部的几天前,京东CEO徐磊在财报电话会议中表示,“同城零售消费需求快速增长,成为一种新型消费方式。我们会把同城零售作为一个非常重要的新业务和新服务来去设计”。

与美团从外卖业务切入,先搭建配送体系、再拓宽品类不同,京东在即时零售业务上的逻辑则是先做零售,然后依托自建仓库从“多日达、次日达”一步步走向“小时达、分钟达”的同城购。但毫无疑问的是,美团与京东在即时零售赛道的市场竞争,最终还是会落到商品品类与配送时效性上。

众所周知的是,家电3C产品一直是京东的一块“金字招牌”,其不仅拥有强大的供应链体系,而且在多年的经营中也逐渐建立起了“京东=品质”的用户心智。但美团方面显然不会因此就放弃对家电3C产品的尝试,事实上早在2021年末,其已与小米之家达成合作,并在随后将合作对象扩大至华为授权专卖店、Apple授权专营店等对象。

而此次与苏宁易购合作,除了可以极大地丰富美团家电3C产品的供给外,更重要的是还向外界透露了一个信号。那就是美团正在努力消除在商品品类上的差距,而这或许就会给京东带来更大的压力。

事实上,作为本地生活服务领域和零售行业新的风口,近年来即时零售还吸引了诸多的参与者。目前,阿里方面在即时零售领域的布局还分散在饿了么、天猫超市、盒马等不同的板块。此外7-Eleven等连锁便利店品牌,以及沃尔玛、朴朴、永辉、家乐福、华润万家等商超,也已陆续开始在即时零售赛道发力,通过自己组建配送体系或是接入其他平台运力的方式进行布局。

据招商证券此前公布预测数据显示,到2025年国内即时零售的规模有望达到10964亿元,且未来五年的年度复合增长率有望达到36%。同时艾瑞咨询方面也曾预测,到2025年国内即时零售规模将达到1.2万亿元。由此可见,即时零售的前景可以说是十分诱人。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com