高瓴清仓,“良品铺子们”怎么样了?

计划减持不超过2229万股,高瓴资本终于要彻底退出良品铺子股东之列。五年合作期,亚洲最大的私募股权投资公司对标榜“高端零食第一股”的出手与收手一直备受业内关注。有分析人士认为,减持是资本的常规操作,依旧有其他投资机构选择加仓良品铺子。值得关注的是,在休闲零食这个投资机构所熟悉的万亿市场,正呈现出冷暖不一的境遇。有良品铺子们盈利难,也有资本新宠在崭露锋芒。

高瓴系预计套现8亿元

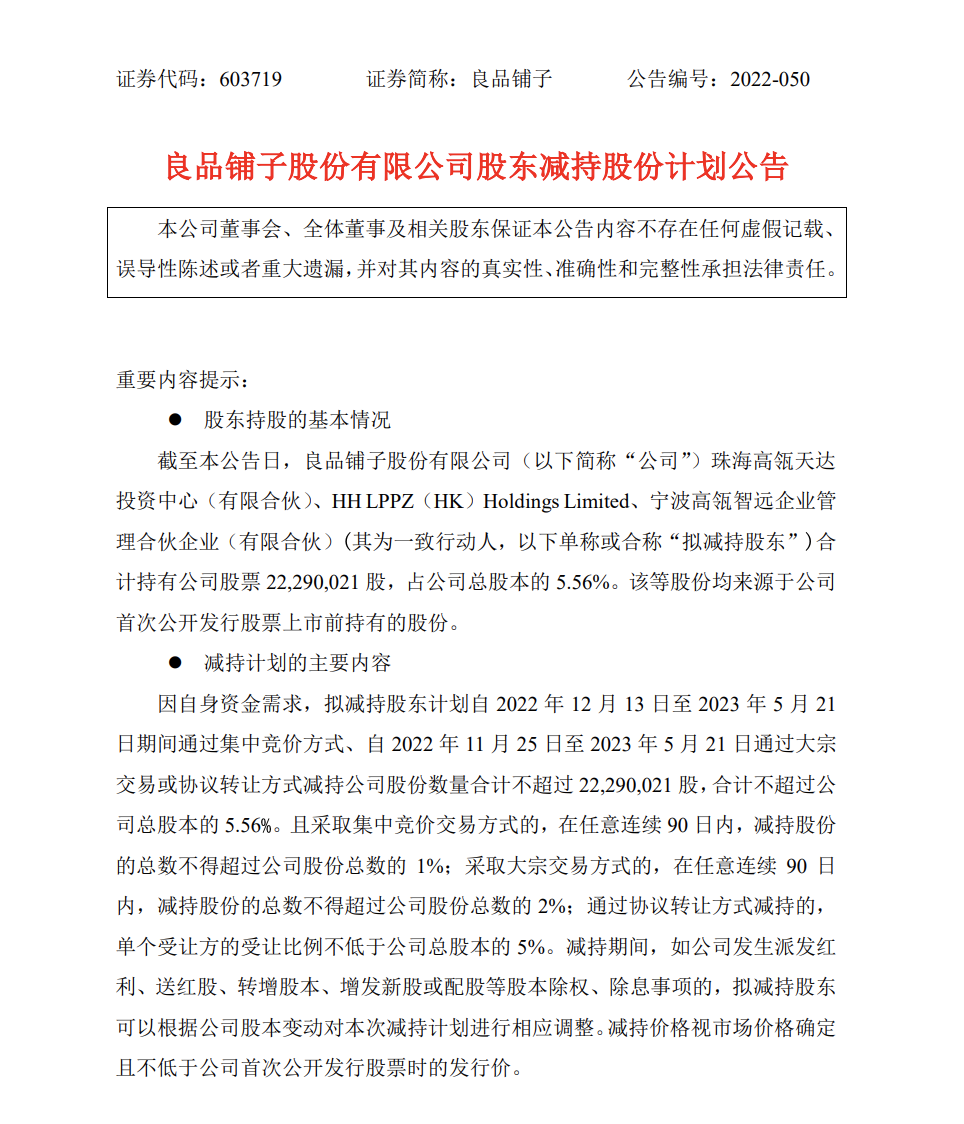

11月20日晚间,良品铺子曾发布公告称,珠海高瓴天达投资中心(有限合伙)、HH LPPZ(HK)Holdings Limited、宁波高瓴智远企业管理合伙企业(有限合伙)作为一致行动人股东(以下简称“高瓴系”) 因自身资金需求,拟自2022年11月25日至2023年5月21日通过大宗交易或协议转让方式减持公司股份数量合计不超过2229万股,合计不超过公司总股本的5.56%。

据了解,这是高瓴系在良品铺子持有的全部股份,至上述竞价交易减持结束后,高瓴系将彻底退出良品铺子股东之列。11月22日至23日,良品铺子股价持续下跌,一反本周一走出“准地天板”的行情。截至11月23日收盘,最终报收35.33元/股,当天下跌0.98%。

对于高瓴系的退出,良品铺子相关人士表示,高瓴资本因自身资金需求,发布本次减持计划,该计划尚未实施,具体实施情况以及是否全部实施,需要看高瓴后续的安排。

作为亚洲最大的私募股权投资公司高瓴资本,对标榜“高端零食第一股”良品铺子的出手与收手一直备受业内关注。在中国食品产业分析师朱丹蓬看来,减持是资本正常操作,“从资本的角度来说,他们是短平快的投资策略,到一定的峰值肯定会减持,这样才能去投资其他回报率更高的项目”。

公开资料显示,在减持良品铺子的同时,高瓴资本也在不断加仓。今年三季度,高瓴资本分别加仓贝壳186.74万股、传奇生物70万股、拼多多61.2万股、阿里巴巴34.71万股。

五年时间,高瓴资本对良品铺子的投资堪称功成而身退。2017年,在休闲零食市场的风口,高瓴资本参与了良品铺子B轮、C轮融资。截至2020年良品铺子上市前,高瓴资本合计持有其13%股份。上市一年后,原始股东限售股解禁,高瓴资本开始减持良品铺子。

通过前三轮减持,高瓴资本合计套现约9.14亿元。此次第四次减持良品铺子2229万股,为其减持规模最大的一次。按当前股价计算,高瓴资本将套现8亿元。

盈利依然是难题

面对良品铺子,并不是所有机构都在选择撤出,仍有机构投资者加仓。

最新股东名单显示,今年第三季度,博时成长优势混合和博时裕隆灵活配置新进成为前十大流通股东,截至三季度末持股数量分别为115.35万股和88.61万股。此外,外资股东美林证券和摩根大通也新进成为第九大和第十大股东。今日资本创投女王徐新旗下的达永有限公司持有1.21亿股,占比30.3%,仍旧是头号外部投资公司。

资料显示,从2010年良品铺子成立之初,今日资本就通过LT II(HK)、LT III(HK)对公司进行增持和增资,此后又通过达永股份持有公司股份,长达10年。自良品铺子上市以来,今日资本未曾发生减持行为。

作为资本标的的良品铺子,近年来的盈利依然是个难题。数据显示,上市之后的良品铺子即出现业绩增速放缓,2020年公司营业收入78.94亿元,同比增长2.32%;归属于母股东的净利润3.44亿元,同比增长0.95%。2021年良品铺子实现营收93.24亿元,同比增长18.11%;归母净利润2.82亿元,同比下降18.06%;扣除非经常性损益的净利润2.06亿元,同比下降25.15%。

整体营收上维持着增长,但良品铺子每年的增速不断收紧,归母净利润更是持续下滑。今年前三季度实现营收70.3亿元,同比增长6.6%,净利润2.87亿元,同比下滑9.5%。单第三季度,该公司实现营收21.08亿元,同比下滑1.84%,净利润9413万元,同比下滑23%。

从财报来看,疫情反复、原料成本上涨,以及重金营销,都是良品铺子盈利的阻碍。资料显示,2019年开始,良品铺子斥巨资打广告,宣传其高端零食定位。2020年至2022年前三季度,良品铺子销售费用分别高达12.88亿元、16.72亿元、12.88亿元。与之鲜明对比的是稀少的研发费用:今年前三季度,仅为3811.47万元。

业内人士还指出,在良品铺子“全轻”的代工模式下,公司对食品供应链的把控能力较弱,因此近年来,良品铺子质量饱受诟病、品牌口碑下降等问题屡见不鲜,“高端零食第一股”的光环也在逐渐褪去。

休闲零食哪家香

在业内人士看来,良品铺子身上也折射出零食行业的困境。独立国际策略研究员陈佳就认为,高瓴资本退出休闲零食市场,因为疫情和经济下行周期导致线下流量和资源减少,租金压力增大、价格因素压低了整体毛利率,产品同质化竞争进一步令企业营销和财务承压。

从资本退出角度来看,良品铺子并非孤例。来伊份9月8日公告显示,在2022年8月31日至9月7日期间,该公司控股股东上海爱屋企业管理有限公司共计减持该公司股票679.28万股,减持比例为2.0183%,减持总金额为9287.76万元。

业内报告也呈现了休闲零食赛道的压力。根据中商产业研究院数据,休闲零食作为多消费场景的品类,2018年市场规模达1.03万亿元,成为具备万亿市场规模的赛道。但在近几年疫情影响下,整体消费疲软,休闲零食赛道的增速处于下降趋势,2021年的同比增长率由2020年的12.4%降为7.9%。

在这个万亿大市场中,存在着冷暖不一的两种表现。今年前三季度,洽洽食品实现营收43.84亿元,净利润6.27亿元。另外,盐津铺子的营收和净利润也有大幅增长。头部企业遇困,但第二梯队的休闲零食企业业绩却呈上升趋势。

新玩家也在不断崭露头角,并获得资本认可。9月15日,薛记炒货宣布完成6亿元A轮融资,由美团龙珠、启承资本共同投资;同时,熊猫沫沫也在近期宣布完成战略融资,刚成立1年多的熊猫沫沫,现已签约合作店70家,计划在今年年底开出300家门店。

对于休闲零食赛道第四季度的可能表现,朱丹蓬认为,世界杯将会利好休闲零食行业,为其业绩提供支撑,给第四季度带来利好。此外,中泰证券也曾在11月上旬分析称,休闲食品收入增长整体平稳,部分公司新品或新兴渠道进入放量期,带动营收强势增长;2022年第四季度休闲零食行业进入旺季,加之新年春节较为前置,看好第四季度起休闲零食公司业绩逐步改善。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com