核酸企业上市,惊动了交易所

来源 | 叶檀财经 (ID:tancaijing)

作者 | 檀所长

11月21日深夜,上交所和深交所几乎在同一时间发布答记者问,表示:正高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的可持续经营能力。

对于核酸产业的相关企业上市,民众们的质疑和反对声音早已不绝于耳。

而此次惊动交易所的这家核酸企业——达科为,更是让不少人感到惊讶。

“95后实控人”、“00后大股东”,这些标签本身已经足够吸引眼球。

而当这些标签出现在一家正准备上市的核酸企业身上时,不禁让人身上的求知欲彻底被激发起来。

这家企业究竟凭什么?95后、00后都能经营核酸企业了吗?

这次我们就来聊聊达科为背后的问题。

这些企业 究竟有多依赖核酸业务?

正如沪深交易所说的那样,对于有核酸检测业务的拟上市企业,最需要关注的是企业的可持续经营能力。

换句话说,就怕有些企业没了核酸业务,未来都养活不了自己。

我们来看看达科为的情况。

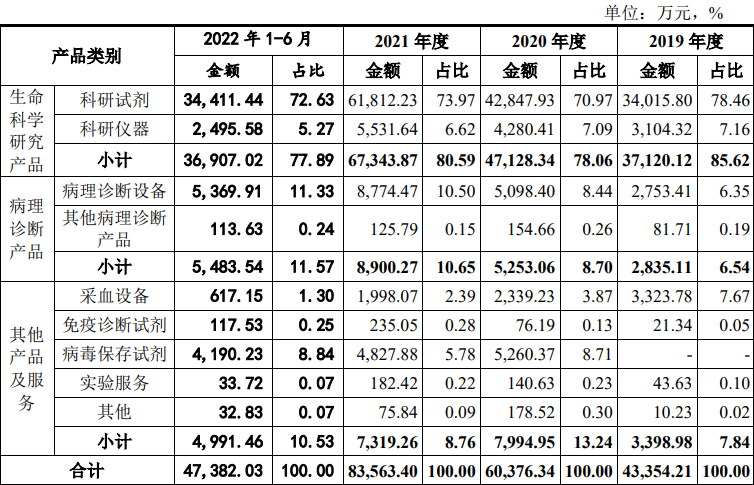

从公司最新披露的这版招股书来看,达科为将其主要的业务大致分为三块:生命科学研究、病理诊断和其他产品,分别占了总营收的77.89%、11.57%、10.53%。

根据公司的解释,生命科学研究产品主要是指为生物医药企业、高等院校、科研院所及医疗机构等客户提供科学研究有关的科研试剂及科研仪器、耗材。

作为公司的营收大头,这一块主要与国家生命科学的研发支出和重视程度有关。公司这块收入从2019年的3.71亿增长至2021年的6.73亿,增速是比较可观的。

病理诊断产品指的是为医院病理科室及第三方检测机构等客户提供自主研发及生产的病理诊断设备、病理诊断试剂等产品。

至于大家最关注的核酸业务,根据公司给出的解释,这一块全部都归纳在其他产品服务中,主要的营收体现在“病毒保存试剂”这一项上。

公司招股书中写道,2020年、2021年及2022年1-6月,公司病毒保存试剂产品实现销售收入分别为5260.37万元、4827.88万元和4190.23万元,占公司主营业务收入的比例分别为8.71%、5.78%和8.84%。

简单来说,达科为近几年的核酸相关业务不超过公司总营收的10%。

那么这个比例是什么水平呢?我们来拿A股现有的几大核酸检测公司对比一下。

达安基因的半年报显示,新型冠状病毒 2019-nCoV核酸检测试剂盒(荧光 PCR 法)的收入达到46.34亿元,占公司总营收的69.41%。

华大基因的半年报显示,以核酸检测为主的感染防控业务收入为5.73亿元,占公司总营收的18.11%。

迪安诊断的半年报显示,公司新冠核酸检测收入为47.48亿元,占公司总营收44.16%。

最值得注意的是,十月底刚刚在科创板上市的康为世纪,核酸提取纯化试剂和核酸保存试剂两块业务收入1.64亿,占总营收的61.6%。

初步对比下来,可以说达科为的营收结构已经算比较健康了,核酸业务占比显著低于A股的一些同行,自身的主营业务也比较稳定。

从这一标准上来说,核酸业务占比61%的康为世纪都成功上市了,那么核酸业务仅占8%的达科为要上市也很正常。

“95后、00后大股东” 确实是躺赢

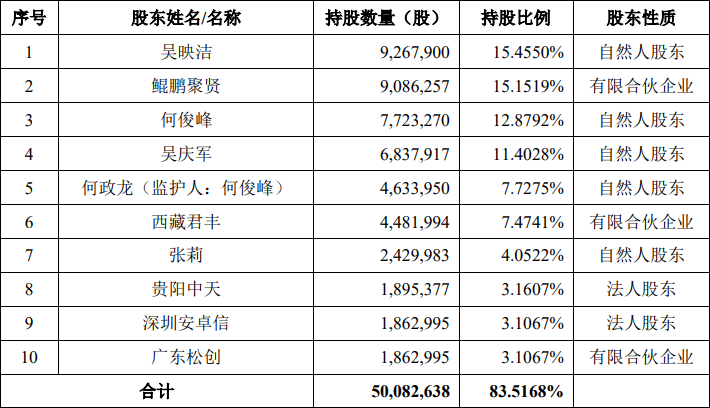

大家对于达科为的另一大质疑在于,一位95后女生竟然是公司的实控人,同时还有一位00后大股东。

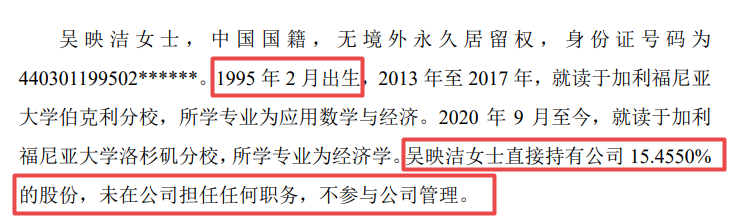

可以看到,95年出生的吴映洁直接持有15.45%的公司股份,是公司的最大股东,至今仍在大洋彼岸的UCLA读经济学。

不过实际上,吴映洁和第四大股东吴庆军为父女关系,而身为公司董事长的吴庆军还实际控制着第二大股东鲲鹏聚贤。

大股东吴映洁可以安心过着她自己的生活,毕竟公司的事务全都在她父亲手里。

前不久,还有一位95后财经记者斥资1.96亿拿下A股国立科技,也一度引发轩然大波。交易所前两天刚刚又给国立科技发了一封问询函,背后仍有诸多谜团有待解决。

相比之下,达科为的这位95后大股东其实倒简单很多,纯粹是因为董事长父亲给了她这个股东名额。

达科为的另一位00后大股东,同样也是公司核心人物的子女。

05年出生的何政龙,是公司副董事长何俊峰的儿子,情况基本和吴庆军吴映洁父女一样。

只不过,这似乎是A股历史上第一次在大股东名单中出现00后,因此达科为也被大家称为“00后的第一个IPO”。

正因为这些罕见的现象同时出现,让达科为受到了前所未有的关注,乃至引来了交易所的官方回应。

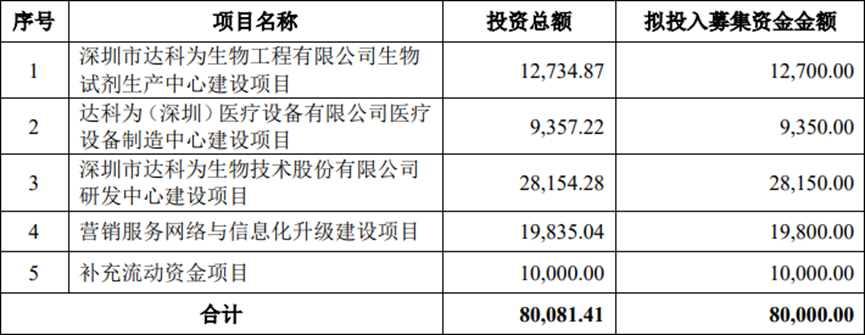

从公司披露的IPO募集资金用途来看,未来已经和核酸检测业务划清了界限,聚在了研发和降本增效上。

客观来说,达科为在众多拟上市企业中并不算有多差,对比同行,正常情况下上市应该并不是问题。

但是另一方面,我们更应该关注的是,核酸产业链的相关企业是否还有上市的必要。

2020年上半年,交易所为防疫相关企业开通了融资绿色通道,在当时的大环境下是非常有必要的。

然而随着防疫政策的变化,各地核酸检测已逐步开始由免费转为收费,核酸企业的融资需求还会那么迫切吗?

是否应该逐步减少核酸企业的融资,同时将重心转移到新冠特效药研发等“攻克新冠”的企业上去?

这或许是一个值得探讨的问题。

在目前可查的公开信息中,我们并未找到防疫企业融资政策的变化。

不过,这一次沪深交易所同时发声表态,或许已经给出了信号:未来会越来越严。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com