昔日黑龙江首富宣告破产,东北百亿医药帝国落幕

「多易必多难。是以圣人犹难之,故终无难矣。」

2020 年,成立 20 余载的誉衡药业在内刊中饱含深情引用了《道德经》的名言。并表示,誉衡深知作为医药行业的一员,责任重大,充满挑战,将继续在这里奋勇向前。 [1]

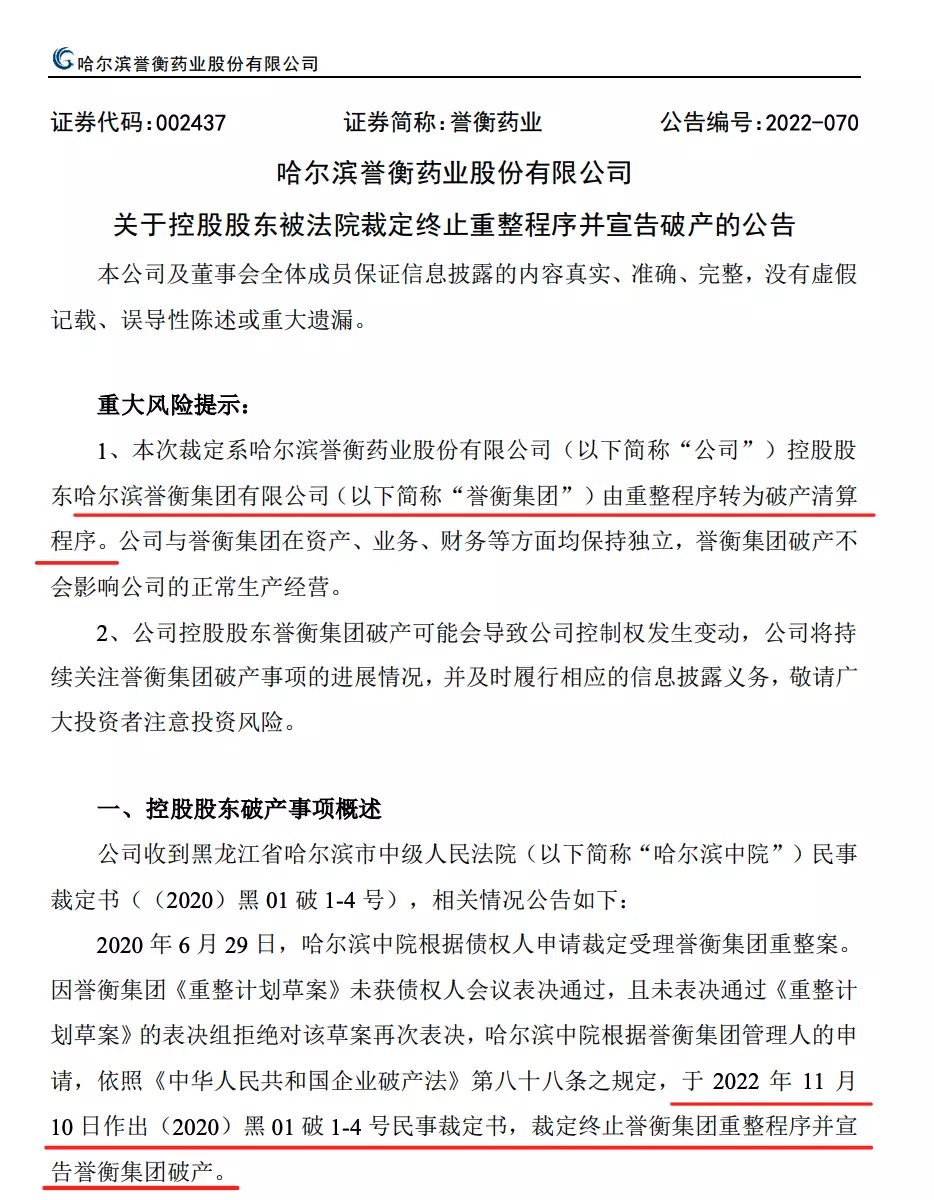

同样在 2020 年 7 月 6 日,誉衡药业公告,其控股股东誉衡集团无法清偿到期债务且资产不足清偿全部债务,已申请破产重整。公告称,由于控股方誉衡集团被破产重整,誉衡集团持有誉衡药业超 7 亿股股票全部被冻结,按当日(7 月 7 日)收盘价计算,被冻结资产价值 25.33 亿元。其中,3636 万股于淘宝网司法拍卖网络平台上拍卖。

两年后,2022 年 11 月 11 日,哈尔滨誉衡药业公告称,哈尔滨市中级人民法院根据公司控股股东誉衡集团管理人的申请,依照《中华人民共和国企业破产法》规定,于 11 月 10 日作出裁定,终止誉衡集团重整程序并宣告誉衡集团破产。 [2]

图源:参考资料 2

当然,理论上来说,誉衡药业与控股集团实际上在资产、业务、财务等方面均保持独立,不会影响誉衡药业的正常生产经营。

但无论对曾经风光无比的黑龙江首富朱吉满,还是其亲手组建的誉衡集团来说,短短十多年时间从风光上市到重整到破产清算,就像大厦突然崩塌。也如东北入冬,当第一片雪花落下大雪,紧随其后的便是来自西伯利亚高原的凛冽寒风。

对于很多药企来说,今冬第一把冷刃承载的似乎是整个行业的寒气。

「东边不亮西边亮啊,晒尽残阳我晒忧伤」,一位在哈尔滨工作、结婚,生子的中年药代老刘感慨,旧时代的余晖正燃烧殆尽,曾经诸多营销为王的药厂正在成为焚琴煮鹤的熊熊烈火。

「我儿子明年要结婚了,你说这随礼的钱还能要回来不?」

12 年前逆袭上市,市值高达 70 亿

哈尔滨,东方小巴黎,在上个世纪很长一段时间里,这里是新中国最繁华的城市之一。

「朱老板,那可是东北药王,黑龙江首富,哈尔滨著名狠人之一。」在哈尔滨,跑出租车已经 20 多年的张师傅说,在哈尔滨一直流传着朱老板的传说,「一个外地人成了东北首富之一,那必须杠杠狠啊。」

朱吉满,在闯关东之前是一名眼科医生,毕业于原西安医科大学,后进入西安电力中心医院任眼科医师。1993 年,他选择辞职入海,一头扎入医药市场化的浪潮里。不过和许多人选择顺流而下去广州深圳淘金不同,他的目光一直没有离开那片黑土。

「朱老板狠就狠在眼光,当时那厂子都揭不开锅了,就他敢拍炕沿全搂走。」提起东北往事,张师傅的油门明显快了一些。

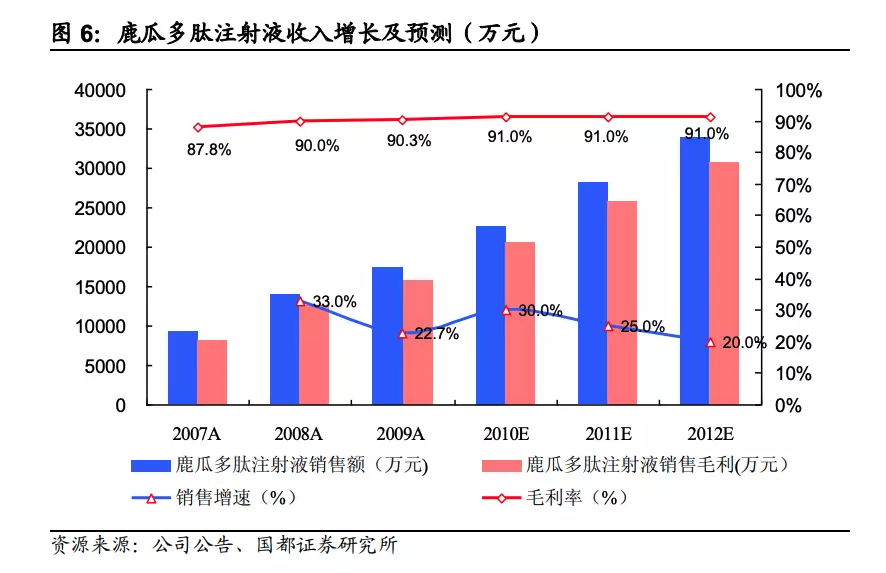

2000 年,朱吉满 168 万元将濒临破产的黑龙江康复研究所附属药厂买下。誉衡药业和一款骨科辅助用药,成为东北很多骨科医生逐渐熟悉的名词。2010 年,国都证券股份有限公司研究报告显示,该款注射液成为公司主要的盈利品种。 [3]

图源:参考资料 3

前黑龙江省三甲医院骨科副主任医师,现沿海地区某骨科学科带头人陈建设(化名)回忆说,十年前是誉衡药业在东三省人声鼎沸,几乎每个骨科大夫都知道这款药:「我记得当时誉衡药业的销售是最狠的,而且模式也很新、很全,我早年在省内参加的几次水平很高的会议好像都有他们的赞助。当时没有几家药企有这种方式。」

也是在 2010 年,誉衡药业挂牌上市,一举成名。根据《21 世纪经济报道》,誉衡药业 6 月 23 日上市时获得 49.87 倍的超额认购,总市值高达 70 亿元。无数财经机构对这种营销模式新颖的公司趋之若鹜。中证网在上市前夕对其评价为「产品丰富潜力大,特色营销市场广」。 [4] 而国都证券则直言不讳到:营销专家蓄势待发。 [5]

「朱老板是狠人,他的并购如同羚羊挂角,让人难以捉摸。」前葵花药业医学经理苏亚信(化名)指出,当时很多挣钱的上市药企都在并购其他小公司或者有潜力的小药种,但是像誉衡系这么「豪横」的不多见。

据某券商不完全统计,誉衡药业从上市至今共实施 27 起并购案,成功完成 14 起,涉及金额超百亿。而朱吉满本人,更是有动用个人资产 10 亿强势鲸吞一整家制药公司的传奇故事。自此,誉衡药业的产品线已经开始包罗万象,涉及心脑血管、骨骼肌肉、营养类、抗感染、抗肿瘤等多个领域。

《21 世纪经济报道》在一次采访中曾经记录过朱老板对于誉衡药业发展的金句:「 一旦发现合适品种,就采取直接购买、合作研发、并购等方式把这个品种收过来。未来三年,我们将有 3 个一类新药上市。现在的誉衡药业就是一个药品整合商,新药资源只会越来越少,先拿到手再说。」

「之前我曾将誉衡系的名言奉为圭臬。」苏亚信说道,曾经很多大老板都认为营销才是王道,研发并不是一个很性价比的选择,「当时很有意思的一个现象,是一些资本或者投资人会觉得研发占比过高反而是不安全的。因为能用买解决问题的事情,为什么要花大力气去做呢?给小公司就可以了。」

通过并购获得更多的药种、以营销获取更多的利益链路和商誉、再用更进一步的商誉获取投资者的青睐。在某段时期,三者已经形成闭环,成为萦绕在如誉衡药业等药品龙头的财富显学。

但显学不一定是真理,珍馐喝多了也会变成鸩酒。

政策倒逼转型,蛇吞象不再奏效

2018 年,誉衡药业的风险隐患已经若隐若现。当年有数据统计,誉衡药业的商誉达到 33.6 亿元,占总资产的 35.25%。然而也在 2018 年,誉衡集团的股权质押连续遭遇 3 次强制平仓,引发大股东债务危机。

2018 年底,誉衡药业的负债已经高达 50.83 亿元(其刚上市时资产负债率不到 5%),到了 2019 年,其公司资产负债率更是已飙升至 75.21%。

除了疯狂并购带来的资金缺少以外,难以适应外部环境的变化也是誉衡药业的致命伤。虽然誉衡药业的并购极大地解决了其旗下产品的丰度,但是丰度也意味着臃肿,意味着当大环境变化时,企业的应变将会如大象进冰箱一般艰难。

第一重锤就是两票制的落地。实行两票制以前,中国多数药企采用的是「底价代理」的模式,类似微商的玩法。

首先是药企,它们以较低的出厂价将药物大量批发给代理商,而代理商按照「总代理-省代理-大区代理-分代理」等层级转销,经历一系列「过票」后高价卖出。而出厂价和售价之间的差价,一般用来代理商日常运营和推广。

2016 年开始,誉衡药业的销售支出随着大环境变化开始逐年暴增,从 2016 年的 2.61 亿元飙升到 2018 年的 29.38 亿元。 [6]

据《每日财报》报道,2019 年誉衡药业上市以来首次出现亏损,亏损达 26.62 亿元。而这几乎亏掉了 2010 年上市以来的所有盈利。 [7]

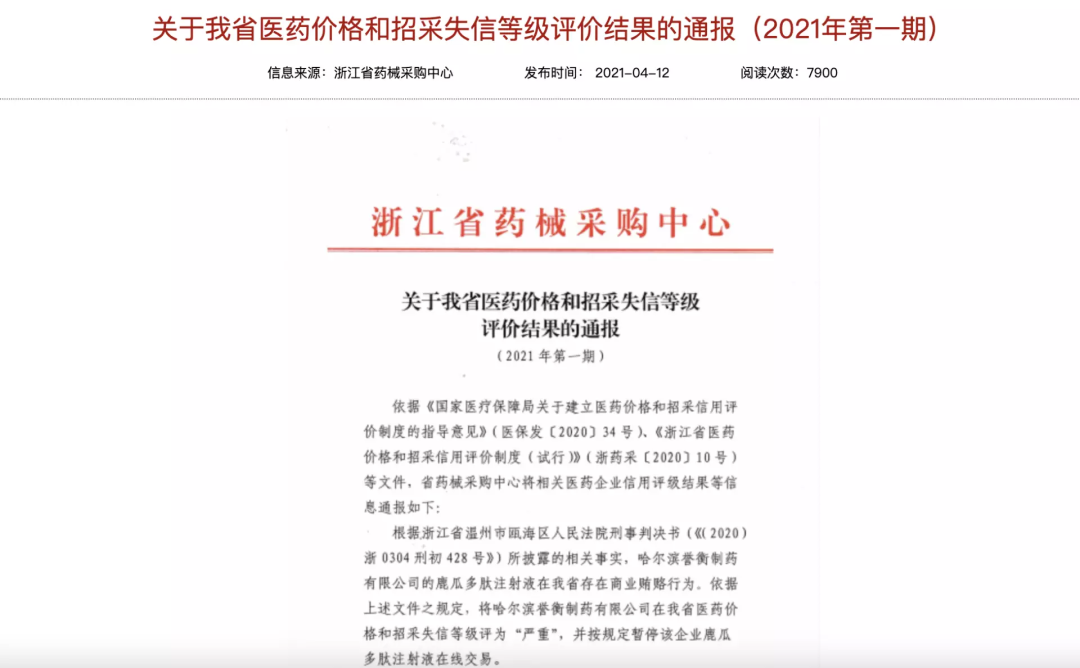

无独有偶,在集采时代到来时,誉衡药业的龙头产品又走偏了道路。随着国家对于辅助用药的医保名额限制,誉衡的骨科主打产品注射液于 2019 年第三季度退出医保目录。而此后的一则丑闻更是让这个常青树彻底走下神坛:

据浙江省药械采购中心通报,根据浙江省温州市瓯海区人民法院的刑事判决书(《(2020)浙 0304 刑初 428 号》)所披露的相关事实,哈尔滨誉衡制药的相关注射液在浙江省存在商业贿赂行为,将该公司在浙江省医药价格和招采失信等级评为「严重」,暂停该产品在浙江省药品采购平台在线交易。 [8]

图源:参考资料 8

失信的影响一直持续到了现在。今年有投资者向誉衡药业提问,国家药品第七次集釆中,该公司或子公司或关联公司是否有中标。誉衡回答表示:相关产品未中标本次集采。

前葵花药业医学经理苏亚信表示,最近几年不单单只有誉衡药业面临严重的经营危机,而是所有重营销轻研发,深度依赖医院销售模式的药企们都要面临的寒冬,创新与研发已经势在必行。

「如果你仔细看一看 21 年的集采失信名单,你会发现有很多曾经无比显赫的药企赫然榜上。」

旧时代的船票能否登上新时代的船?

没有哪个药企愿意做温水中的青蛙,但在滚滚浪潮中,想更换旧时代的船票并非一场容易的事情。

根据誉衡药业公告,目前该公司正一方面推进 CMO(合同加工外包)平台、 CSO (医药合同销售外包)销售体系建设;一方面通过参股公司誉衡生物推进抗肿瘤生物药工作。2021 年 8 月,誉衡药业与药明生物联合开发的抗 PD-1 药物赛帕利单抗获批上市,成为第 6 款国产 PD-1 单抗。 [9]

CSO,即合同销售组织(Contract Sales Organization),是指生产企业将产品销售服务外包给专业机构来完成,生产企业只在营销决策上进行监督和管理,并规定和取得营销活动的既定收益。

营销咨询,顾名思义,也就是在销售链的开始阶段,就做高药品成本,同时也把医药代表的活儿外包了出去。但这也创造了另一张灰色的温床,很多游走在边缘的 CSO 公司,近几年被国家持续性狠狠打击。

而针对 PD-1,值得注意的是,医保谈判初审正式名单中并没有赛帕利单抗参与谈判的信息,而第六位这个较为中庸的位次能否成为下一个龙头产品似乎也有待商榷。 [10]

对于誉衡药业在股东破产后如何「自救」,某私募基金医药投资组研究员、谢菲尔德大学卫生经济学研究员冯婉宁(化名)认为,壮士断腕、寻找新赛道不失为一条涅槃之路:「做的好一些的比如同样面临集采失标,业绩失速,股价缩水等问题的华东医药,其在医美赛道上的并购和突围就比较成功。」

但苏亚信却表示这并不代表正确答案,「以买代研的行为依然有着很多风险:比如华东医药在对华东宁波收购失败后,其 2020 年的医美板块收入从 9.43 亿元直接锐减到 4.49 亿元。虽然根据 2022 半年报,华东医药在 2021 年底对华东宁波清算后的新运营利润依然美好,但此前由华东宁波持证的『伊婉』玻尿酸、从韩国 Jetema 公司引进的肉毒素等产品目前如何处理,此次半年报未有提及。」

「目前没有人敢说新时代的船票究竟是什么,但可以肯定的是,旧时代那种轻研发重营销的模式正在逐渐失去普适性。」

2022 年一季度,誉衡药业研发费用达 1937.88 万元,同比下滑 25.51%;销售费用达 4.56 亿元,占营收比例达 59%。 [11]

这个冬天,旧时代的誉衡们会遇到新时代心软的神吗?答案无从可知。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com