两周飙涨30%,几大关键预期修复,港股科技股还能上车吗?

11月以来,A港股两市均呈现大幅反弹,其中A股沪指累计反弹6.7%,深成指反弹7.1%,创业板指数反弹6.2%。而港股的恒指累计反弹了18%,国指为19%,恒生科技指数为22.4%。

显然,这一波行情港股的表现远远强于A股,尽管与此前港股的跌幅远超A股有关,从上月的恐慌式大跌,到本月超预期的大涨,背后确实是出现了非常不同以往的逻辑变化。

这很可能预示着,中国的股票市场尤其是港股很多板块的长期投资逻辑的确定性大大提高。

一、资金在紧急风格切换

11月以来,国内股市一共出现了两次上涨行情。

一是月初的德国豪华经济天团来访、中央重大政策讲话,以及海量小作文的操作对市场带来了共振效果;二是上周五美国突然释放加息节奏放缓信号刺激全球股市上涨。

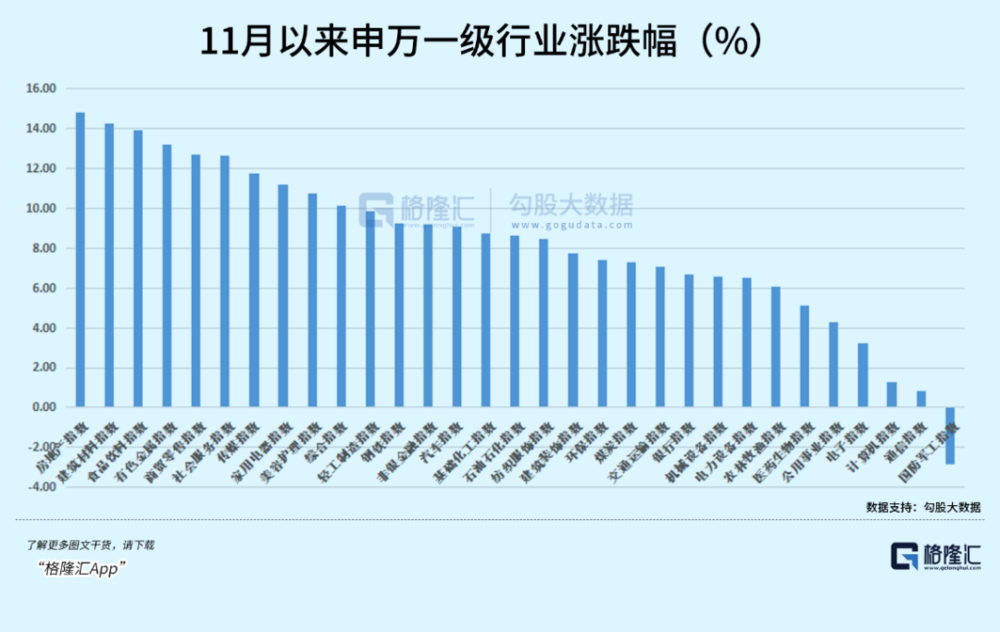

截至目前,A股本月申万行业一级中,表现最好的板块是房地产、食品饮料、有色、零售、传媒、家电等行业,这些行业最大的共性特征是与大消费有关。

表现最弱的板块则是电子、通信、计算机、国防军工等板块,对应的是此前市场在热炒与政策方向有关的成长领域。

很显然:资金又在高低切换。从已经炒作良久且短期涨幅过高的成长板块,重新回流到受疫情和宏观经济因素影响最直接的超跌周期板块。

就在这短短的几个交易日里,资金的行业风格选择出现了数次非常急剧的变化,先后从电子到制造业,到医药再突然到大消费。

结果是,上周大蓝筹集中地的上证50指数整体涨幅超过2%,其中大盘价值股的整体涨幅超过3.5%,而成长赛道的创业板却跌了超2%。

而在港股方面,除了房地产和线下消费板块,恒生科技也表现非常出色,一众知名的互联网科技巨头本月累计反弹超过30%。其中,腾讯、阿里、美团、京东分别反弹了28.7%、14.7%、31%和31.3%,快手更是反弹了超过43%。

从南下资金来看,近一个月南下资金就净流入超过1000亿元,是近几年少有的阶段净流入最密集时期,其中互联网科技板块是净流入最多的领域。

截至上周,南下资金在资讯科技业的持仓比例已经高达25%,超出全部港股市场比例近10%,同时,超配医疗保健行业比例也超过了3%。以腾讯为例,近一个月南下资金累计净买入达到了270亿港元,占据了全部净流入资金近1/4。

那么,在一众科技巨头中,为什么是腾讯相对反弹幅度最明显?

在前几个月来,腾讯一直承受多方面的利空因素压制,导致股价不断被抛售,但近期也是它迎来最明显的反转因素变化,包括政策态度变化、大股东暂停减持、南下资金持续海量买入,与联通进行合作等。

其实不仅是腾讯,近期港股不少其他互联网科技巨头也出现了类似的情况,比如直播平台的快速,外卖平台的美团,电商平台的京东,差不多都各自有较明显的新利好催化,由此更加引起市场对预期改变的共振。

再加上其他行业的报复性大涨,最终共同促成了港股市场远强于A股的表现。

二、几大重要逻辑新变化

港股之所以能反弹最大,原因之一确实是与其此前不断超跌导致估值已经处于近20年来最低水平的背景有关。

在上月底,恒指的滚动PE和PB分位点都已经双双跌到了5%以下。腾讯股价最低的时候PE甚至跌到了个位数,PB也仅有2.5倍左右,作为中国互联网科技领域的超级龙头,这种估值水平已经算得上令人震惊了。

其实现在的港股很多行业的估值水平都处于历史极低水平,比如地产建筑、金融、医疗、消费、工业等,尤其互联网科技行业,更是跌到有史以来最冰点,甚至离历史起点跌去了四分之三,超跌状态极其严重。

在上月跌最惨的时候,港股的超卖比例一度飙升到28%左右的高位,远远超出历史上任何一次港股大底时的超卖水平。

所以一旦出现大的利好因素刺激,出现的反弹就会非常大,这种情况,今年已经数次得到强烈验证,只是因为当时的其他关键的宏观因素没有扭转,导致后续反弹失败。

但现在,情况已大不同。

一是疫情防控措施变化。具体政策这里不再细展开了,周五的消费股全面暴涨正是市场资金开始回归的先锋。这些受影响的大消费领域此前被压制太久了,直到近期才开始复苏。

这里面有大基建、家电、食品饮料、旅游经济等众多领域、甚至汽车行业都会带来强利好,加起来的市场规模极大,如果真的形成合力扭转行情,那么这个市场低会比其他任何单个行业领域的大利好都强。

尽管未来疫情形势还可能再变化,但短期内这会形成很强烈的市场预期,在更加科学的调整下,包括报复性消费数据的回暖,以及宏观经济数据的走强,也还会给市场带来更多关键的信心。

二是流动性变化。上周美国的通胀数据大幅回落之后,美联储释放加息放缓信号,一举让全球金融市场全面飙涨。

如今加息担忧确定性缓解,相当于美股下跌担忧及高位的美债利率对国内市场的抑制缓解,叠加国内疫情防控举措变化,让海外市场再次对我国经济增长信心修复,资金反手回补的力量开始大于抛售压力。

其中,港股作为离岸市场,主要的投资资金却是来自海外,因而对海外因素尤其美股表现和美债利率更加敏感,此前港股暴跌的一个主要原因就是加息风暴所引发的资金大幅抛售,现在自然也会是反弹力量最明显。

三是政策面变化。稳经济、稳就业是当前最重要经济目标任务,其中稳地产、稳预期是重要抓手。近期的地产政策开始快速加码,周五的支持房企融资渠道的“第二支箭”发出,支持规模超过2500亿元,龙湖地产200亿发债额度被首发受理,引发了A港股两大市场地产股超级大反弹。

其中A股也有20多支地产股直接打板,抢购热情比双十一剁手还疯狂,港股的旭辉控股飙升70%,新城控股60%,碧桂园、龙光地产等众多大佬暴涨40%,还有一大堆涨超30%的,数都数不过来。

在日前,更重磅的多条近日支持地产市场发展的政策再出炉,继续给行业景气回升添砖加瓦。可以预计,未来一段时间,地产会为市场贡献不少助攻的力量。

在互联网平台经济的监管方面,目前的监管态度已经明确由“反垄断”转为“健康发展”,强调发挥平台经济“稳就业”作用。

在10月28日举行的重要人大常委会议上,再次强调支持平台经济健康发展的态度,并表态一些“绿灯”投资案例将集中推出,然后接着港股互联网科技板块就开启大涨了。

还有很多其他行业,比如传媒、生物医药等领域,一直是政策监管的重点,但近期也迎来明显的改变,行业政策暖风频出,为投资者带来信心。

此外,还有市场担心已久的美国中期选举问题也尘埃落定。随着民主党成为众议院多数党,美方激化中美分歧的政治诉求明显降低,这方面的对市场的扰动得到缓解。这个对国内A股可能影响不大,但对注重风险考虑的港股影响非常明显。

所以近期来,我们也看到了越来越多海外投行和国内券商机构对国内股市的规避态度逐渐转向看多,甚至在真金白银开始加仓配置港股,说明市场其实已经在实际行动进行投票了。

三、结语

我们一直认为,成功投资的最关键三大底层基础:国运、赛道、择时。

在一个一直动荡不安的国家,谁敢去投资?所幸的是,在这方面,我们完全无需考虑这个问题,尽管不少行业因为历史发展阶段面临经济结构转型调整,但长期稳健发展是毫无疑问的。

对于赛道,现在时代发展有两个基本大方向,一是数字科技大时代,二是绿色经济时代。这两条路,对应的是互联网科技和新能源产业是未来最确定也是最景气的时代机遇。

但当前的复杂形势背景,导致了剧烈的经济周期和行业结构调整的波动,即使是上面这些成长赛道都难以避免跟随景气周期转弱,所以我们更应该无比注重择时。

现在看来,种种关键因素迎来新的拐点曙光,正是做决策的好时候。

选择很多,地产、消费、生物医药、互联科技等等,只要用心去挑选,你会发现机会多的是。

此外,一直以来,港股市场由于投资者是以海外专业机构为主导的风格,估值总是明显比A股偏低。比如同时中国的科技企业,在A股非常显著的各种风生水起,但在港股却一直遭到各种冷遇,同行业估值与A股天差地别。

但相信这种局面会逐渐改变,随着A港股两地互联互通机制不断完善,南下资金不断入场,甚至很快可以人民币交易港股,到时候港股的估值水平向A股靠近,未尝不可能,这可个值得期待的巨大估值增幅。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com