监管严与获客难,网络小贷面临双重考验

“某大型企业前几年11亿元买的网络小贷牌照,现在估价仅在3到4亿元。”

近日,一条银保监会的回复备受关注。

10月9日,银保监会在回复人民网“领导留言板”的问题时表示,针对部分小额贷款公司在网络小额贷款业务中存在的问题,银保监会组织各地方金融监管部门开展专项整治和清理规范,全面叫停新设网络小额贷款从业机构。

一石激起千层浪,对该条回复的解读众说纷纭,甚至有业内人士直言,“‘全面叫停新设网络小额贷款公司’是一种误解”,因为网络小贷2017年就已经叫停了。但同时,还有从业者认为,这则回复背后是监管信号。实际上,在2017年后,还是有牌照批出来,某小贷公司相关负责人表示,“这次再度提出‘全面叫停’,应该是审批权上收紧的一个举措,地方金管局或不可以批全国范围的资质了。”

不过,冰鉴科技研究院高级研究员王诗强认为,目前,网络小贷行业监管非常严格,只有少量头部机构发展较好,因此,政策收紧的空间不大。“这次重申可能是跟市场表明一个态度,不要再在申请网络小贷牌照上浪费时间和金钱了。”需要注意的是,近几个月,已有数十家小贷公司被当地金融监管局清退。

严监管下牌照价格缩水六成

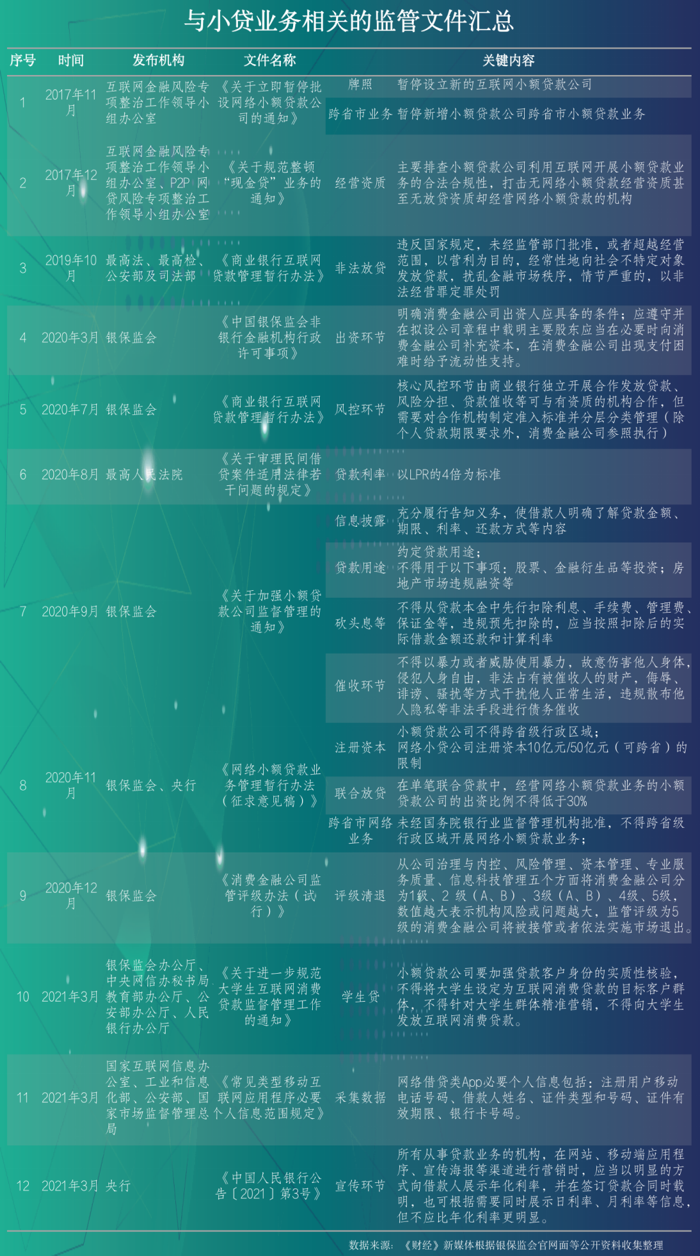

多位从业者向《财经》新媒体表示,刚看到“全面叫停”的新闻时,很是惊讶,“因为网络小贷从2017年就已经叫停了。”从2017年至今,监管已发布多份文件直指小贷业务,从准入门槛到产品细节等对小贷领域进行了多角度监管。

随着全国性监管文件的陆续发布,江苏、云南等地的金融监管机构也开始发布监管文件。如,4月25日,云南省地方金融监督管理局发布《关于进一步加强小额贷款公司监督管理的通知》;江苏省也在9月29日发布关于公开征求对《江苏省小额贷款公司试点管理办法(征求意见稿)》意见建议的公告等。

不难发现,最近几年的小贷行业一直被监管紧盯,在这一过程中,较明显的行业现象有两个:

一个是小贷牌照价格严重缩水。曾几何时,小贷牌照与支付牌照一样,价格最高的时候能达到十几亿元一张,广东省小额贷款公司协会秘书长徐北表示,“现在直接缩水了60%,如某大型企业前几年11亿元买的网络小贷牌照,现在估价仅在3到4亿元。”

另一个是大量小贷公司被清退。如9月29日,内蒙古自治区地方金融监督管理局取消了12家小额贷款公司行业经营资格;8月3日,江西省地方金融监督管理局取消了抚州市6家小额贷款公司小额贷款试点资格等。王诗强表示,随着监管部门打击高利贷和暴力催收,这些小贷机构日子并不好过,因此很多机构被迫退出市场。同时,湖南省地方金融监督管理局在6月16日点名12家评为D级的小额贷款公司停业整改。

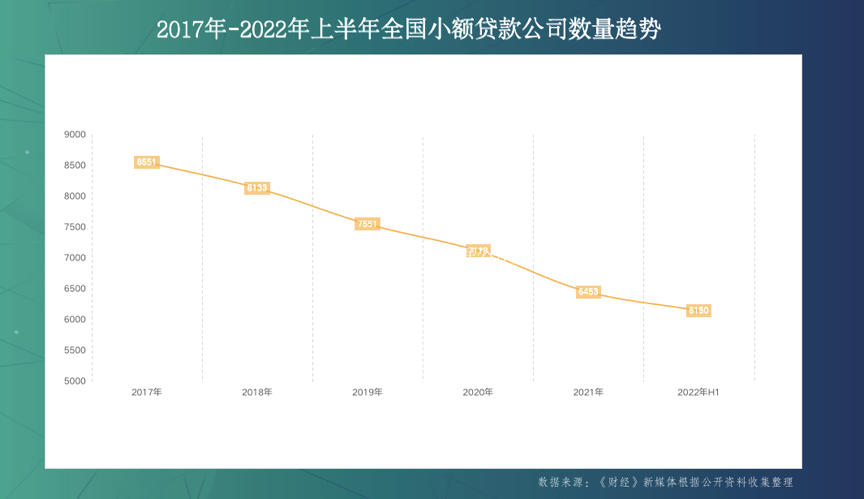

截至2022年6月30日,全国小贷公司有6150家,从业人员59733人。从历史数据来看,数量下降趋势明显。

行业鼎盛时期,全国有接近上万家小贷公司,重庆小雨点CEO 汪传国告诉《财经》新媒体,目前正常经营的小贷公司可能不到3000家。

获客与资金成本上升

业内普遍认为,当下,小贷行业不仅面临强监管,获客与资金成本上升、竞争加剧都在层层围堵着他们。

徐北表示,以前小贷公司主要依靠外部资金,也就是说钱是借来的,但现在外部资金成本高,业务长期发展要以自有资金为支撑。实际上,很多地方性小贷平台从外部融不到钱,在王诗强看来,目前,只有头部平台能拿到资金,“他们或利用股东资金,或利用股东信誉从外部获取资金支持。”与此相对的是,多数尾部小贷公司由于资产质量差等原因获取不到较低成本的资金,甚至拿不钱,有从业者直言,外部不融钱给他们最直接的原因是“怕他们还不起”。

在多位小贷从业者看来,当下的小贷业务获客特别难。“若依靠外部获客基本是亏本经营”,王诗强直言,业务开展较好的小贷平台多利用内部流量,如电商类平台开展小贷业务,可依靠自身场景降低获客成本,开展业务比其他小贷公司轻松很多。

同时,小贷行业竞争加剧。徐北表示,“某种意义上,持牌消金、银行的业务持续下沉抢占了很多小贷公司原本的市场。”如一些银行系突然杀入农村金融领域,以6%-7%的年化利率简单低价占领市场。这样的价格战对小贷公司影响很大,“银行系拿到的资金成本比较低,我们受资金成本和规模限制,无法把年化利率压到这么低。”某小贷公司高管坦言,因此,业务量会面临巨大压力。

在这样背景下,小贷公司未来该如何发展?

一方面,小贷行业进入存量时代,应加强挖掘存量用户的能力。实际上,在大量被拒的客户中,有一些用户资质并不差,只不过受限于当时的风控识别水平从而被拒之门外,二次挖掘存量用户可降低获客成本。不过,需要注意的是,一些小贷公司的金融科技水平达不到,尚不能有效识别这部分客群。未来的小贷行业科技含量一定会更高。在汪传国看来,未来的竞争格局中,头部大平台优先C端用户,“因为这类客群最容易获客和风控。”

另一方面,小贷公司可根据自身特色发展产品,如发挥股东优势设置产品场景。王诗强表示,地方性小贷公司可以依靠地缘优势开展线下业务,招聘本地团队,服务本地客户。

在徐北看来,小贷公司只需要做强,规模不用做大,“一家小贷公司的规模在两亿到三亿元之间就足够了。”

本文来自微信公众号“财经”(ID:mycaijing),作者:王柏匀,编辑:蒋诗舟

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com