2022年中国植发行业洞察报告

植发是一种从根本上解决秃顶、脱发、发际线不美观等问题的美容外科手术,其原理是提取后枕高质量毛囊并移植至裸露或稀疏的毛发区域,使毛囊在新的部位存活并长出健康的毛发。人体头发状况多与遗传等先天性因素有关,但如今快生活节奏和激烈的社会竞争带来的精神压力、不良生活作息影响着人们正常的内分泌与毛发新陈代谢,同样会诱发脱发及发际线上移等现象。目前我国脱发群体数量庞大且呈现低龄化趋势,据卫健委调查数据,中国脱发人口数量已超2.5亿,其中26-30岁人群占比达41.9%,占据脱发人群主流。考虑到生活不规律现象的普遍性,我国脱发群体人数或将进一步增加,伴随颜值经济的崛起,植发行业潜在市场需求有望实现快速增长。

1. 发展背景

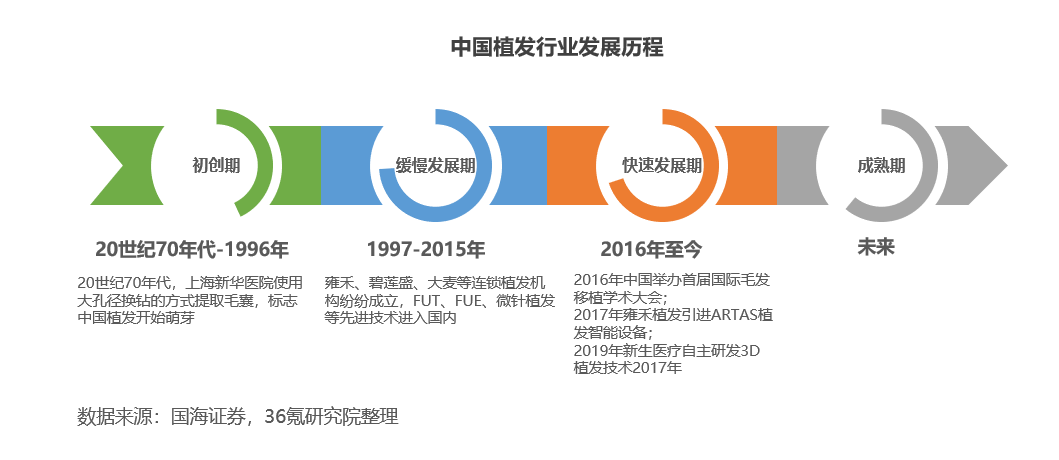

发展阶段:历经50余年发展,中国植发行业逐步迈向成熟期

中国植发行业起步并不晚,自20世纪70年代引入中国后,主要经历了初创期、缓慢发展期、快速发展期三个发展阶段,目前整体处于由快速发展期向成熟期发展的转型阶段。20世纪70年代至1996年为行业萌芽期,只有少数企业进入市场,行业规模小且相关政策法规、监管制度尚不完善;1997-2015年为缓慢发展期,在此期间,雍禾、碧莲盛等连锁植发机构纷纷成立,越来越多的医美机构增设植发业务,FUT、minimicro、微针植发等先进技术引入国内,相关行业规范、监管机制逐渐完善;自2016年起,行业进入到快速发展期,此期间中国举办了首届国际毛发移植学术大会,促进了国际交流合作。技术方面,我国植发机构开始自主研发3D植发技术,同时引进植发智能设备,借助人工智能技术提高手术效率。未来我国植发行业将逐步进入成熟期,市场格局逐渐趋于稳定。

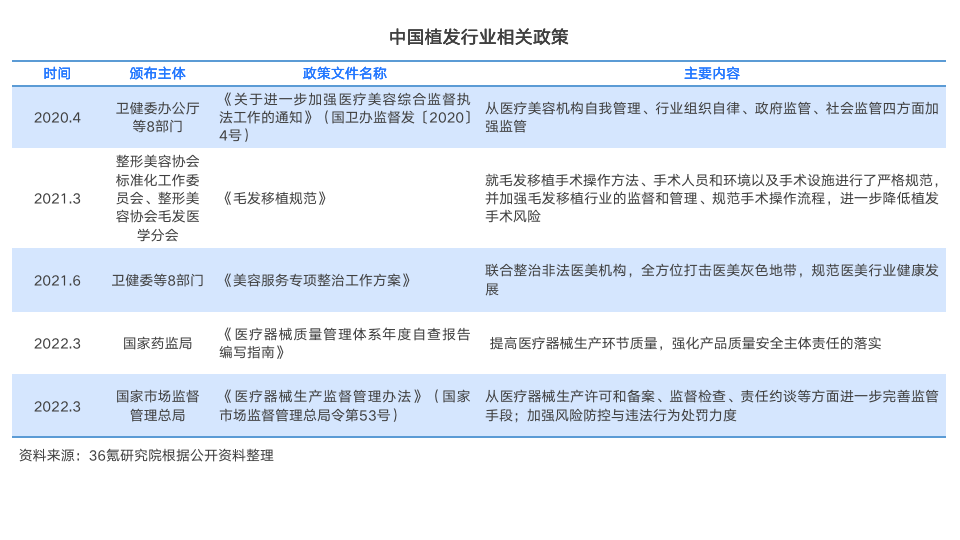

政策背景:支持政策陆续出台,推动植发行业规范化发展

《医疗美容项目分级管理目录》将毛发移植术列为美容外科一级项目,植发作为医美行业的细分领域,受医美行业相关政策影响较大。近年来我国植发机构掀起了一股上市热潮,行业发展背后却乱象丛生,大量民营植发机构存在虚假宣传、社会信用缺失、医疗质量参差不齐等问题,涉及多项风险提示和法律纠纷。在此背景下,我国相继出台相关监管法规加强行业引导。2021年3月中国整形美容协会出台《毛发移植规范》,对手术操作、环境、设施等方面进行了规范指导;同年6月,卫健委等8部门发文联合整治非法医美机构,打击行业灰色地带。多重监管政策的出台将有效提高消费者对植发行业的信任与认可,利于头部植发机构的长期发展。

2. 产业链发展现状

植发行业产业链上游主要为医疗器械、医用耗材供应商,市场竞争较为充分,行业集中度并不高。

产业链中游为各类植发机构,占据产业链核心地位,主要包括连锁植发机构、个体植发机构、医美机构和公立医院植发部。其中,公立医院虽是植发技术的发源地,但因植发部门并非医院的主营科室,设有植发科室的医院数量和相关医生资源较少,无法有效满足市场需求,这为民营植发机构提供了发展机遇。目前,我国个体及连锁民营植发机构市占率达60%,以雍禾、碧莲盛为代表的连锁植发机构凭借其专业性和营销力位居行业领先地位,但仍存在营销成本过高、客户复购率较低等问题。伴随连锁植发机构品牌认知的建立和植养一体化商业模式的形成,未来龙头连锁植发机构营销成本占比将进一步降低,规模效应将逐渐显现。相比于连锁植发机构而言,个体植发机构准入门槛相对较低,数量庞大,但规范性差、品牌认可度低,未来发展情况还有待市场进一步验证。医美机构则以其舒适的服务体验吸引部分消费群体,但植发并非其主营业务,医生资源与技术水平参差不齐。

产业链下游主要为植发营销渠道,分为线上营销和线下营销。目前,我国植发行业仍处于品牌建设期,营销是直接影响植发机构发展的重要环节,线上营销渠道主要包括百度等搜索引擎和知乎、微博等社交媒体平台,其中,搜索引擎是目前最主要的推广平台,消费者常会利用搜索引擎了解相关信息从而做出决策。据百度指数数据,2018年开始我国植发搜索指数均高于脱发搜索指数,网民对植发的关注度不断提升。线下营销渠道主要是电梯、车站、地铁等广告投放,通过广告信息传播加深消费者记忆,帮助其建立品牌认知。

产业链末端为植发消费者。植发消费群体通常具有“高收入、高学历”的特征,这类群体会更加注重自我形象管理,且具有一定的消费能力。从植发消费者用户画像来看,有脱发困扰且具有植发意愿的多为青年群体。据艾媒咨询数据,2021年中国植发消费市场中26-40岁人群占比达71.5%,占据主体地位。就性别而言,植发人群男女比例渐趋平衡,医美平台美呗发布的《2021植发数据洞察报告》数据显示,中国女性植发比例持续上升,男性或不再是我国植发市场的主力军。此外,相比男性消费者,女性的植发需求更加多元化,不只是为了治脱,更多是出于变美与个性化诉求。

3. 发展趋势

需求端与供给端双轮驱动,拓宽植发行业市场空间

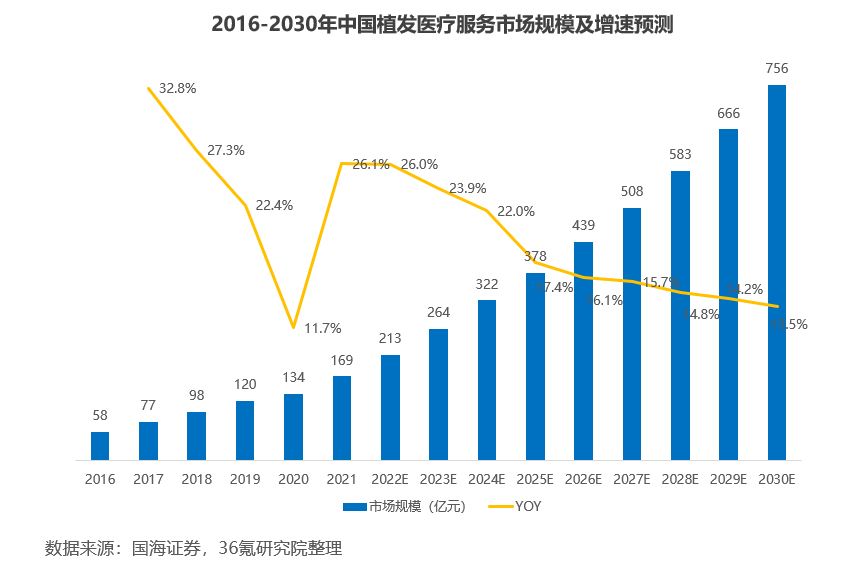

目前我国植发市场渗透率处于低位,据沙利文测算数据,2020年中国植发行业渗透率仅为0.21%,大量的植发需求尚未得到开发与满足。伴随脱发人群年轻化发展,潜在植发消费群体规模不断扩大,加之消费者植发需求渐趋多元,未来我国植发市场需求将大幅增长。从供给端看,我国植发技术趋于成熟,自主研发能力不断增强,“植养一体化”的商业模式逐渐成为主流,有效提高了消费粘性。同时,政策法规与监管制度的完善在规范行业发展的同时也提升了消费者对植发机构的信赖度。在此背景下,中国植发市场渗透率将大幅提高,市场规模有望实现持续增长。沙利文数据显示,2021年中国植发市场规模为156亿元,2030年将达756亿元,CAGR为18.1%。

技术迭代加速,满足国人植发差异化需求

随着国内外植发行业的发展,目前植发技术已趋于成熟。其中,创伤较大的FUT植发技术已被淘汰,取而代之的是新FUE无痕技术与微针精密技术。我国龙头植发机构在紧跟国际主流步伐、引进先进植发技术的同时,还自主研发新技术,并根据中国人毛发及面部特点进行改良。如新生医疗自主研发3D植发技术,相比传统植发密度更高、效果更立体自然;碧莲盛针对东方人的毛发特点和消费者恢复期颜值的需求,对FUE技术进行全面改良,研发出了SHT植发技术,大幅提高了毛囊存活率,降低了留痕可能性。未来,伴随头部植发机构自主研发硬实力的提升,植发技术将朝着个性化方向发展,以满足不同细分市场的差异化需求。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com