玩具行业报告:918亿市场规模,龙头格局将进一步形成

来源丨玺承电商(ID:xcds--)

作者丨小玺君

随着我国经济稳定发展,人均可支配收入不断提升,近年来,我国玩具行业发展态势良好。

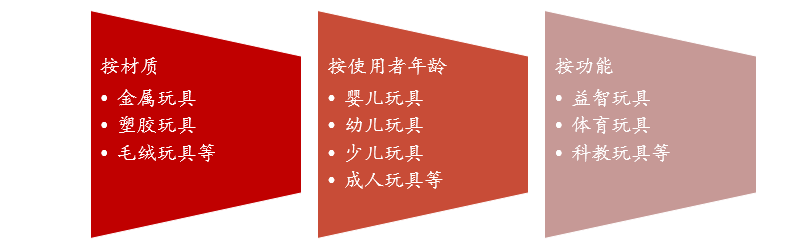

玩具行业属于文化用品类别,玩具的种类繁多,可根据材质、使用者年龄、功能进行分类。

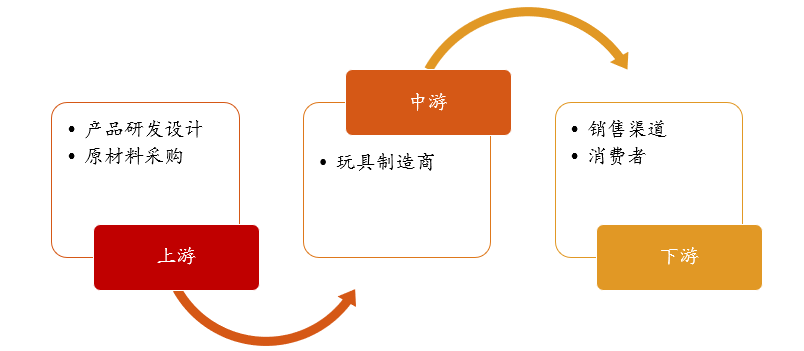

玩具行业的产业链主要包括上游的设计研发、原材料,中游的制造商,以及下游的销售渠道,最终触达消费者。

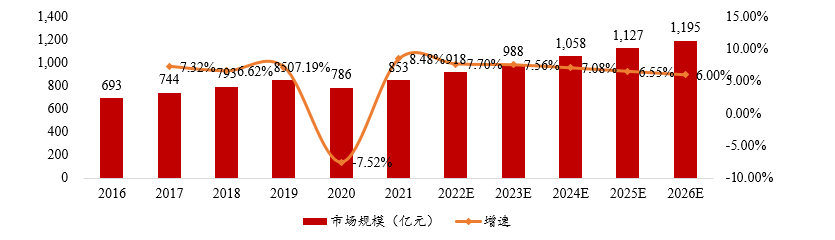

2020年,受到疫情冲击,我国玩具行业规模有所下降,但随着疫情得到控制,经济复苏,2021年玩具行业规模恢复至疫情前水平,达到853亿元。

未来随着居民收入持续增加、玩具消费观念提升、技术升级等因素共同驱动下,预计玩具行业将继续保持增长,2022年我国玩具行业市场规模将达到918亿元,2026年我国玩具行业市场规模将达到1,195亿元。

我国玩具行业的市场概况

中国作为玩具生产大国,玩具生产企业数量众多。全世界超过70%的玩具产品产自中国。

2016年至2021年,中国玩具出口金额持续增长,由2016年的183.9亿美元增长至2021年的461.2亿美元。其中,美国是中国玩具出口大国,2021年对美出口额为13.8亿美元,较上年增长57.3%,占中国玩具出口总额的29.2%。

随着部分国产企业在研发能力、技术水平、品牌、IP设计方面有所突破,市占率随之提升,竞争力不断增强,品牌知名度也在不断提高。

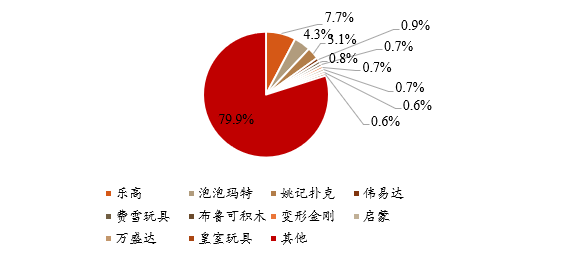

但是与发达国家相比,我国玩具行业市场集中度较低。2021年,玩具市场TOP10品牌中,乐高一骑绝尘,占比7.7%。

2018年以来,国产品牌泡泡玛特市场份额不断提高。2021年,泡泡玛特市占率为4.3%。

未来随着国内更多玩具生产企业品牌效应不断提升,行业内的龙头格局将会进一步形成,行业集中度也将进一步提升。

玩具的主要消费群体为0-14岁儿童,2015年我国开放二胎政策,2021年又表决通过了三胎政策,国家采取的人口政策将不断影响玩具行业发展,未来一段时间婴幼儿的增加将为玩具市场带来大量需求。

电商平台玩具行业分析

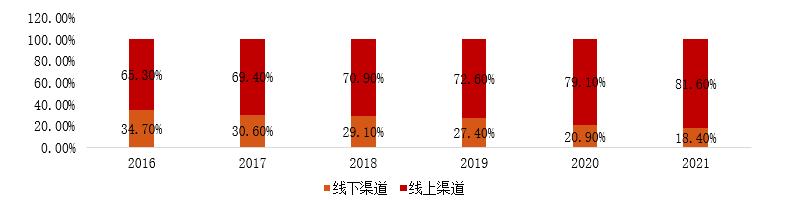

一、线索渠道占比逐年增长

随着我国电商不断发展,如今综合电商平台已经成为玩具购买的主要渠道,线上渠道的玩具品类丰富,2016-2021年,我国通过线上渠道购买玩具的人群由65.3%增长至81.6%。

加上内容电商,抖音、快手、小红书的崛起,越来越多的人通过博主种草产品,并通过链接直接跳转至购物平台进行消费。另一方面,受到疫情居家隔离的影响,极大促进了父母的玩具消费。“Z世代”成为消费主力军,他们更愿意通过便捷的方式为子女购买多种多样的玩具。

二、盲盒经济火爆

盲盒作为潮玩的标志性产品,产业规模不断扩大。在如今这个万物皆可盲盒化的时代,盲盒营销成为新风口,并不断呈现线上化趋势。

2021年,天猫平台玩具和婴童用品主要品类销售均价中,盲盒均价为112.4元/个,较上年增长29%;过家家玩具、手办和车模均价有所下降,分别下降4.1%、3.2%和2.3%。

从品牌集中度来看,盲盒TOP10品牌集中度也最高,为74.4%;过家家玩具TOP10品牌集中度最低,为20%。

三、乐高品类一骑绝尘

乐高是玩具界的“常青树”,品牌认知一直深入人心,作为拼插式塑料积木的第一品牌,其市占率一直稳居榜首。

乐高不仅局限于儿童玩具领域,粉丝圈层更是遍布全世界,在各年龄段人群中都建立了强大的粉丝网络。

2022年一季度,乐高线上市场份额占比达到13%,规模增长25.5%;在淘宝平台上,占比高达59.8%。无论是市占率还是增速,乐高始终占据优势地位。

除此以外,在TOP10品牌中,爱婴乐的增速最高,为1066.7%,卡游同比增长129.9%,是除乐高外最受消费者关注的两大品牌。

四、STEAM玩具热度持续攀升

越来越多的玩具厂商开始探索创新,将高科技技术,如语音、AI等技术植入玩具产品中,以此增加玩具使用过程中的互动功能,从而提高产品的附加价值。

从2021年的玩具消费市场来看,消费者在购买玩具时,除了考虑玩具的安全性和价格外,玩具的趣味性、益智性也成为了消费者购买玩具时考虑的主要因素。

2022年一季度,天猫、淘宝、京东平台销售额最高的三类玩具产品分别为儿童玩具枪、游乐/教学设备/大型设施和电子/发光/充气/整蛊玩具,市场规模分别为16.8亿元、3.5亿元、1.1亿元,同比增长34%、52.6%、34%。

此外,受到"双减"政策的影响,父母对孩子科学益智教育的重视程度不断提高,以主打益智启蒙、寓教于乐、培养儿童创造力、动手能力的的STEAM玩具呈持续增长趋势,为行业发展打开新空间。

2021年,STEAM玩具销量同比增长89.2%,2022年一季度同比增长46.6%。在线上平台,STEAM玩具/教具品类增长31%,解锁/迷宫/魔方/智力玩具、手工制作/创意DIY、儿童棋类/桌面游戏分别增长30%、26%、22%。

五、泡泡玛特“独领风骚”

泡泡玛特为中国盲盒潮流领导者,其以高质量IP资源为核心,通过艺术家挖掘、IP运营及潮流玩具文化的推广实现平台全产业链一体化覆盖。

2021年泡泡玛特开始尝试艺术衍生品,推出“MEGA珍藏系列”产品,一经推出就大受欢迎。2021年“MEGA系列”实现营收1.78亿元。同年6月发售MEGA珍藏系列SPACE MOLLY × 海绵宝宝联名款,共发售了9款1000%的SPACE MOLLY珍藏系列产品,吸引了共计超过870万人次参与抽签。

通过“MEGA珍藏系列”,泡泡玛特成功打入高端玩具市场,借助起自身的产品竞争力和多元产品矩阵,证明泡泡玛特在非盲盒领域仍能力卓越。

截止2021年底,泡泡玛特实现营业收入44.91亿元,市场份额达到4.3%,占据中国国产玩具品牌零售市场首位,并成为中国近年最大且收益增长最快的潮流玩具公司。拥有85个IP,其中两大关键IP—Molly和SkullPanda创收超10亿元。泡泡玛特以签约和原创等形式持续挖掘优势IP,掌握顶级IP资源,以IP构筑护城河。

玩具市场未来发展展望

随着科技的不断发展,消费者对玩具的需求不断提升。

与传统玩具相比,智能玩具更具有科技性、互动性,其造型新颖、益智、科技含量高,已经成为玩具市场的重要品类,深受消费者青睐。

如今,我国智能技术不断发展并不断应用到传统玩具行业,将进一步推动智能玩具技术升级,促进智能玩具行业发展。传感器、AI等逐渐成为玩具的新爆点。

未来,传统玩具厂商家加快智能化进程,进一步拓展智能玩具产品线,越来越多的企业将推出智能化玩具。

随着“Z世代”群体成为新一代父母,对教育的投入意愿也更强,在子女的教育上更看重寓教于乐,注重学习兴趣及动手操作能力的培养。

与传统玩具相比,科教类玩具更受到新一代父母欢迎。科教类玩具能够将科技、艺术、数字等元素融入玩具的研发设计中,儿童在玩耍的过程中能够获取知识,培养创造力、掌握动手能力。科教类玩具所体现的教育性使得父母、教师等玩具消费人群更认同这类玩具。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com