张近东卸任一年后,苏宁又陷破产传闻

来源丨电商头条(ID:ecxinwen)

作者丨李松月

苏宁易购再次“被破产”

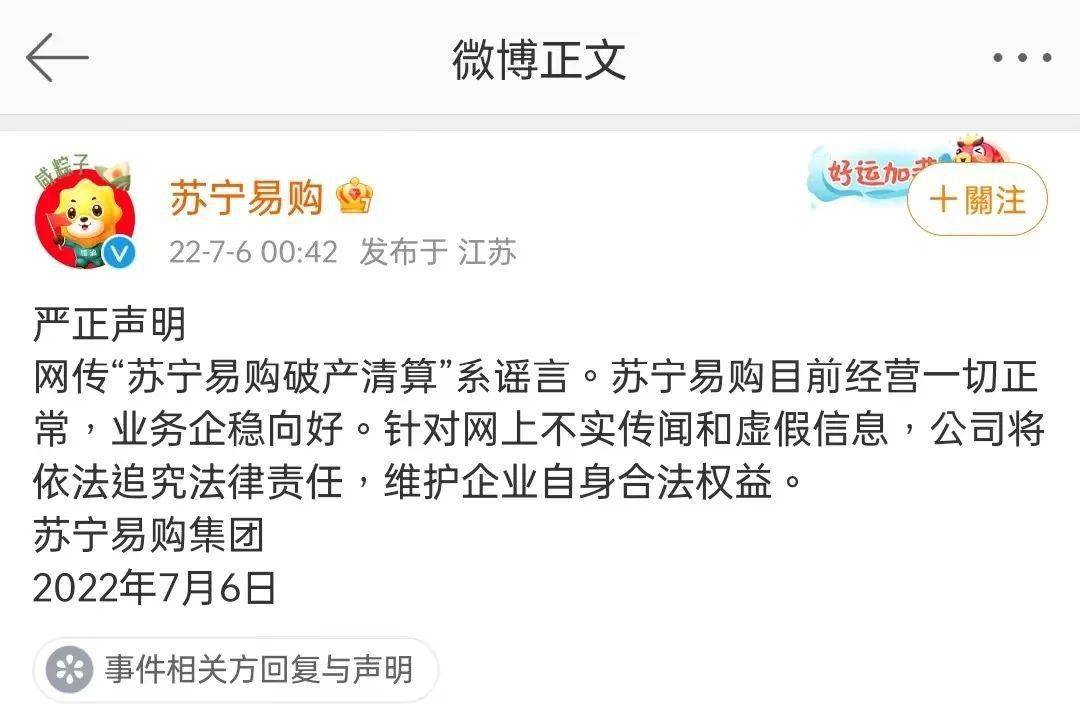

今日凌晨, 苏宁易购紧急发布声明,称网传的“苏宁易购破产清算”系谣言,并表示目前经营一切正常,业务企稳向好。声明发出后,苏宁易购股价仍是下跌近5%。

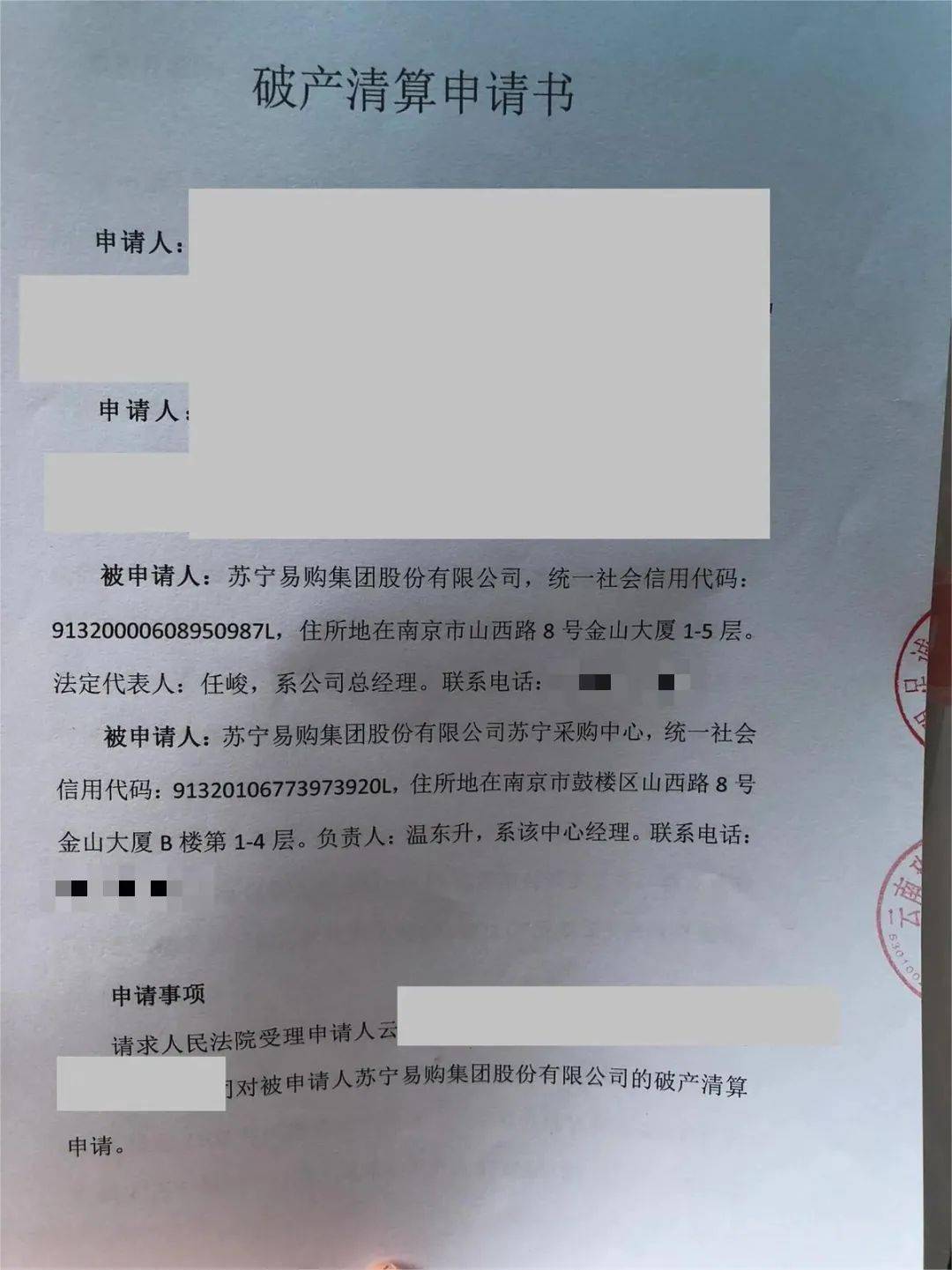

事件的起因是在7月4日,“中城院要案中心”协助被拖欠货款的供应商向南京市中级人民法院申请了苏宁易购破产清算程序。该中心称,此前供应商们已经在南京中院的主持下和苏宁易购达成了调解,然而时隔半年苏宁易购仍有262万的货款未偿还。

中城院要案中心认为,苏宁易购不履行生效法律文书确定的债务,明显缺乏清偿能力。这一点已经构成了法定破产启动条件,供应商作为债权人完全有权利向人民法院提出针对苏宁易购的重整或破产清算申请。

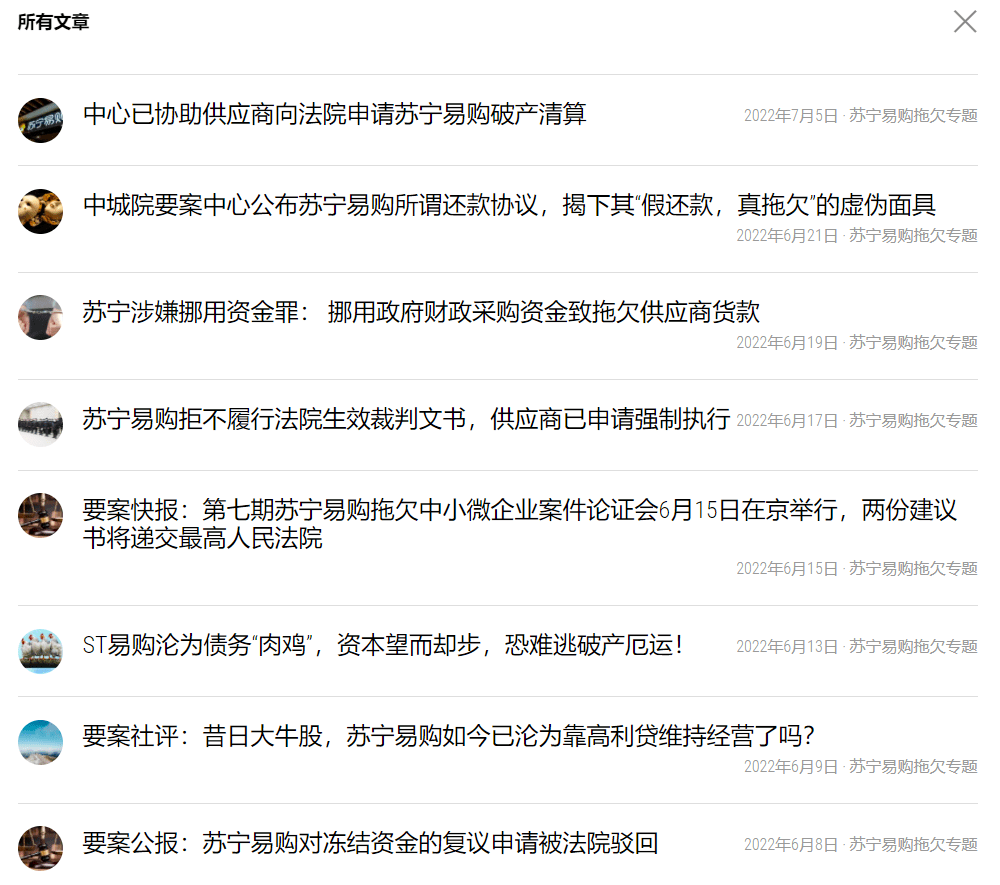

其实这已经不是苏宁易购第一次被传出破产的消息。早在去年11月,苏宁易购就曾辟谣过“ 苏宁易购十二月底宣布破产”的消息。并且在同月,这次申请破产结算的两家供应商将苏宁易购告上法庭、索要欠款。

值得一提的是,帮助这两家供应商追讨欠款并申请破产清算的中城院要案中心,其官网介绍自己是“从事重大疑难复杂案件论证和探讨的法律服务机构”。然而 其首页的文章从2021年底至今,几乎都是对苏宁易购的负面评论。

经调查,该中心属于“中城百亿产业研究院”旗下,背后实际控股方为“清控敖客(北京)集团有限公司”。而在投资者论坛中,有人指出 该公司是做空苏宁易购的金融机构。如此看来,宣传苏宁易购破产谣言的目的还是存疑。

虽然“苏宁易购破产清算”的说法确实属于歪曲事实博人眼球,但是自6月以来,苏宁易购已经密集转让在武汉、徐州、广州、陕西、哈尔滨等地的8家子公司股权。而这些子公司几乎都是债台高筑,不少已被列入被执行人名单。苏宁易购主公司如今的 负债情况也让人堪忧。

投资救不了主营业务

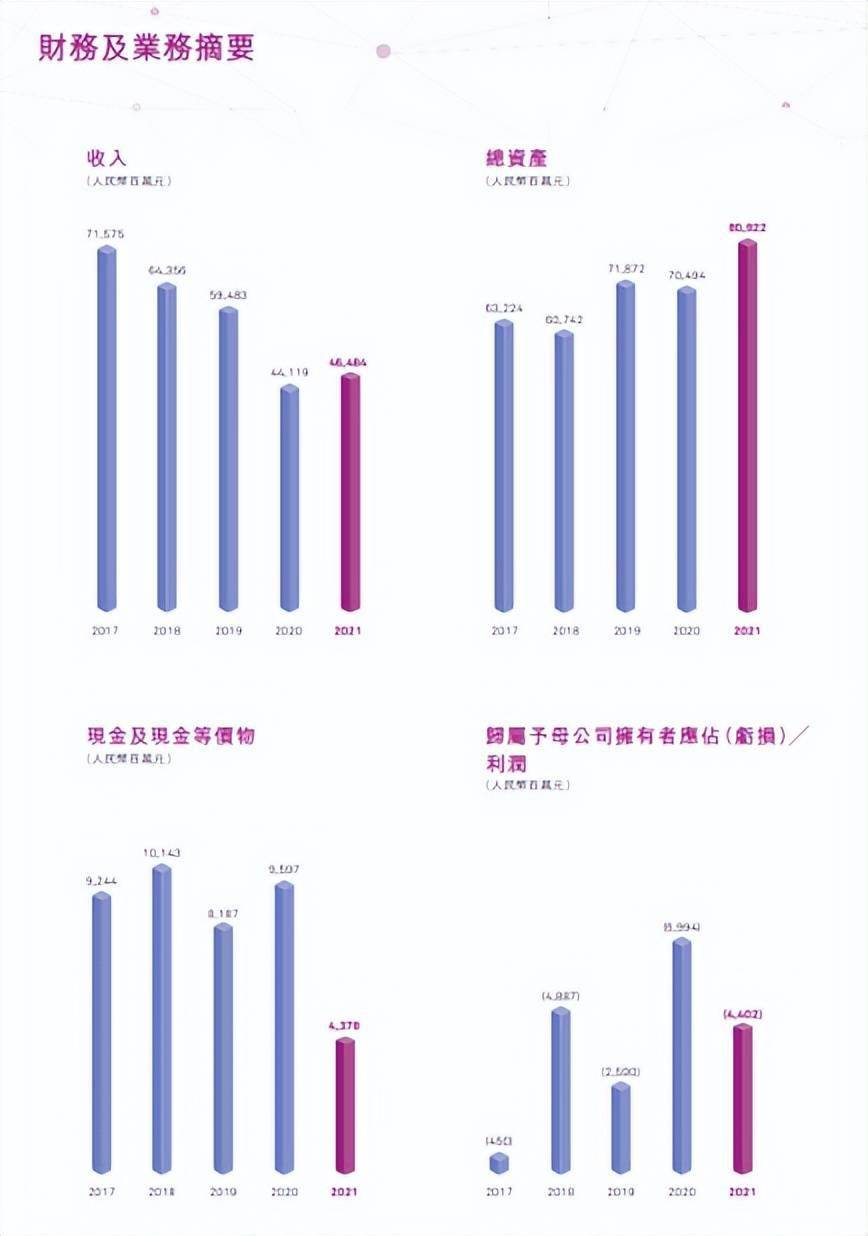

苏宁易购这些年的情况也是有目共睹,其股价跟2008年初的峰值相比已跌去97%,总市值只剩206.68亿元人民币。从苏宁易购4月底公布的2021年年报来看,其营收一年比一年少,亏损一年比一年多,2021年归属于上市公司股东的净利润更是 减少了912%。

乍一看会让人很疑惑,一个零售商何以在一年内亏损十倍?其实这跟主营业务的关系倒没有那么大,主要是苏宁易购的 转型和投资出了问题。

2018年,苏宁易购的全资子公司“苏宁商管”和恒大地产共同出资200亿元,成立了“深圳恒宁”。该公司的成立是为了推进苏宁“一大两小多专”的店面业态组合,即苏宁易购广场、苏宁小店和其他领域的各种超市。

然而在2021年末,深圳恒宁所合作的一家公司陷入重大财务困难,导致深圳恒宁出现大额应收账款。苏宁易购只好按照出资比例调整当期损益102.85亿元,计入公司归母净利润损失。

同时,由苏宁金服更名而来的“星图金服”也在这一年巨亏98.27亿元。经苏宁易购确认,当期投资损失40.44亿元,归母净利润损失24.48亿元。

此外,苏宁易购旗下天天快递持续亏损,收购来的家乐福中国营收也远低于预期。种种因素相加,导致苏宁易购在2021年陷入谷底。

其实从2014年起,苏宁易购就持续亏损至今。当时苏宁易购的主营业务陷入增长瓶颈,但苏宁易购却没有想着在主营业务上下功夫,反而开始 致力于投资。

2013年,影视行业热门,于是苏宁收购PPTV,结果PPTV没过两年就亏损了十几亿;

2015年,手机行业势头正旺,于是苏宁花19.3亿入股努比亚,结果次年努比亚就亏损2个亿,到现在更是已经在市面上鲜有露面;

2016年,直播行业发展得如火如荼,于是苏宁花3.22亿美元买进龙珠直播,然而如今直播平台基本只有斗鱼和虎牙两家,龙珠的下场也可想而知……

苏宁易购几乎是看到什么项目热门就去掺和一脚,可投资的结果往往以失败告终,反而将公司不断拖下亏损的深渊。

苏宁易购也不是没想过自救,为了补上越来越大的资金缺口,公司 多次抛售对外投资的股票,时任董事长的张近东更是和其他股东一起转让了苏宁易购16.96%的股票。在江苏国资的牵头下,由阿里、海尔、美的、小米等公司以5.59元每股的价格认领,最终苏宁易购收获了88.25亿元的现金。

然而这一番断臂求生,也让张近东失去了对苏宁易购的实际控制权。2021年底,张近东辞去董事长职务,新任董事长由前高鑫零售CEO黄明端担任。

今年5月,由于持续三年扣除非经常性损益前后净利润孰低者均为负值,且持续经营能力存在不确定性,苏宁易购的股票简称被改为“ST易购”。

如今的苏宁易购,最大的股东淘宝,也仅持有19.99%的股份。其完全是处于 无实际控制人和控股股东的情况,这也给苏宁易购制定翻身决策增添了很大难度。

想翻身,还缺少国美的“折腾劲”

相较而言,苏宁的老对手国美,虽然股价同样低迷,但国美至少展现出了 拓展业务、积极自救的精神。根据国美2021年的年报,这一年国美零售GMV为人民币1468.7亿元,同比增长30.4%,净亏损同比收窄37.06%,经营活动现金净流入约为6.5亿元。

国美的营收在这一年里已经反超了苏宁,亏损也有望进一步减少。

并且,截至2021年底,国美拥有4195家门店,净增门店774家。与之相比,苏宁易购则是在这一年净减546家门店,仅剩两千多家门店。

一个开店,一个关店,两方已经走上了完全不同的道路。对于国美来说,还有着跟综合类电商竞争的想法,因而线下店就是差异化竞争的关键。而苏宁处在巨大的财务压力之下,只能通过关闭线下门店以缩减成本。

曾经最辉煌的时代远去,国美和苏宁都必须想办法自救。只不过前者的自救更加 积极主动,比如国美在2021年一年中就相继推出了“真快乐APP”、“折上折APP”和“打扮家APP”,尝试探索全品类电商和直播带货模式,近期更是传出国美要进军元宇宙的消息。

而苏宁的自救则是显得 消极被动许多。从2014年开始,苏宁易购就依靠向苏宁集团等关联方出售旗下资产、股权等获得“非经常性收益”,来维持公司账面盈利。此后的很长一段时间里,苏宁易购所剥离的资产都出售给了苏宁集团等关联方,相当于一直靠苏宁系公司的“输血”维系。

虽然国美的积极自救目前也未产生重大突破,但至少有所行动,更能给市场和投资人希望。而苏宁易购虽然给自己定下的2022年目标是:“将加快资产盘活实现公司流动性进一步改善,持续强化商品供应链,全力加快经营修复, 实现全年盈利。”但无论是从财报数据还是实际表现来看,这个目标都显得不太实际。

今年6月苏宁易购密集转让子公司股权后,有业内人士分析,苏宁易购有可能是为了把一部分合并到上市公司报表里的债务进行剥离,从而实现债务瘦身,为破产重组做准备。

一边是供应商给予的破产清算压力,另一边是外界对其试图破产重组的质疑。相比实现全年盈利的目标,能否生存下去才是苏宁易购当下最大的难题。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com